Günaydın,

Dün akşam sizlere yeni halka arz olacak olan #EUREN ile ilgili faaliyet gösterdiği alanlardan bahsetmiştim.

Birazdan Şirketin halka arz gelirini nasıl kullanacağını, 2021 yılı sonuçlarını/2022 yılı beklentilerini ve Halka Arz değerlemesinden bahsedeceğim,

Başlıyorum;

Dün akşam sizlere yeni halka arz olacak olan #EUREN ile ilgili faaliyet gösterdiği alanlardan bahsetmiştim.

Birazdan Şirketin halka arz gelirini nasıl kullanacağını, 2021 yılı sonuçlarını/2022 yılı beklentilerini ve Halka Arz değerlemesinden bahsedeceğim,

Başlıyorum;

#EUREN halka arzdan elde edilen net gelirleri, çoğunluğu izahname ve fon kullanım yeri raporlarında açıkladığı üzere çeşitli yatırımlarınının ve bu yatırımlara ilişkin çalışma sermayesinin finansmanında kullanacak.

İlgili fonları kullanmaya başlamadığı süre boyunca, ilgili yatırımın yapılacağı zamana kadar KKM ve/veya Eurobond olarak nemalandırılacak.

Şirket’in 2021 yılı faaliyetlerine göre satışlarının %73'ü ihracat olup ağırlığı da Eurozone’dadır.

Şirket’in 2021 yılı faaliyetlerine göre satışlarının %73'ü ihracat olup ağırlığı da Eurozone’dadır.

Bu kapsamda Şirket değerlemesinde para birimi EUR alınmış ve nihai hisse değeri tespitinde EUR/TL kuru 15,5448 olarak baz alınmış.

Güncel kura oranla burada bir iskonto söz konusu.

Güncel kura oranla burada bir iskonto söz konusu.

Şirket’in 2021 FAVÖK'ü 16.15m EUR, Net finansal borçluluğu ise 6.58m EUR’dur (0.4x Net Borç/Favök - Gayet iyi).

2022 FAVÖK beklentisi 21.63m EUR. 2022 yılı ilk 3 aylık gerçekleşen FAVÖK ise 5.97m EUR.

2022 Net Ciro beklentisi 135m EUR olup ilk çeyrek gerçekleşen 30.3m EUR’dur.

2022 FAVÖK beklentisi 21.63m EUR. 2022 yılı ilk 3 aylık gerçekleşen FAVÖK ise 5.97m EUR.

2022 Net Ciro beklentisi 135m EUR olup ilk çeyrek gerçekleşen 30.3m EUR’dur.

Şirket’in geçmiş tecrübeleri (57 yıl ) ve içinde bulunduğu sektörü sezonsal olarak değerlendirildiğinde en standart veya düşük periyodunun 1. çeyrekler olduğu görülebilir. Esasen 2. çeyreğin sonu ve 3. çeyrek daha iyi performans göstereceği periyotlar gibi gözüküyor.

Bu kapsamda 3 aylık performansa bakıldığında yıllık beklentilerin üzerine çıkılacağı bence kuvvetle muhtemel.

2021 Yılı Net Karı – 10.96m EUR

Q1/2022 Dönem Karı – 4.11m EUR

Son 12 aylık (LTM) Dönem Net Karı – 12.86m EUR

2021 Yılı Net Karı – 10.96m EUR

Q1/2022 Dönem Karı – 4.11m EUR

Son 12 aylık (LTM) Dönem Net Karı – 12.86m EUR

Halka Arz’ın tamamı Şirket’e gelir olarak gireceği için halka arz değeri üzerinden gidersek;

Halka Arz değeri: 141.1m EUR

LTM dönem karına göre 11.3 FK'ya denk gelmektedir.

Halka Arz değeri: 141.1m EUR

LTM dönem karına göre 11.3 FK'ya denk gelmektedir.

Bunların dışında kısa kısa bilgiler verecek olursam;

#EUREN Cam ve PVC ana gelir kalemleri. Cam fabrikaları Beyaz Eşya ve Mobilya sektörüne satış yapıyor. PVC’nin kullanım alanı çok daha geniş. %20 civarlarında Brüt Kar Marjı, EBITDA marjı ve EBIT marjıyla çalışıyor.

#EUREN Cam ve PVC ana gelir kalemleri. Cam fabrikaları Beyaz Eşya ve Mobilya sektörüne satış yapıyor. PVC’nin kullanım alanı çok daha geniş. %20 civarlarında Brüt Kar Marjı, EBITDA marjı ve EBIT marjıyla çalışıyor.

Şirket fiyat artışlarını PVC'de 1 ay diğer ürünlerde 2 ayda ürünlerine yansıtıyor.

Son yıllarda göstergelerdeki büyüme dikkat çekiyor. Kapı Pencere satışlarında %69.6, Cam satışlarında %89 artış var.

Kapı/Pencere %99.7 ihracat, Cam tarafında ise ihracat oranı yaklaşık %50.3.

Son yıllarda göstergelerdeki büyüme dikkat çekiyor. Kapı Pencere satışlarında %69.6, Cam satışlarında %89 artış var.

Kapı/Pencere %99.7 ihracat, Cam tarafında ise ihracat oranı yaklaşık %50.3.

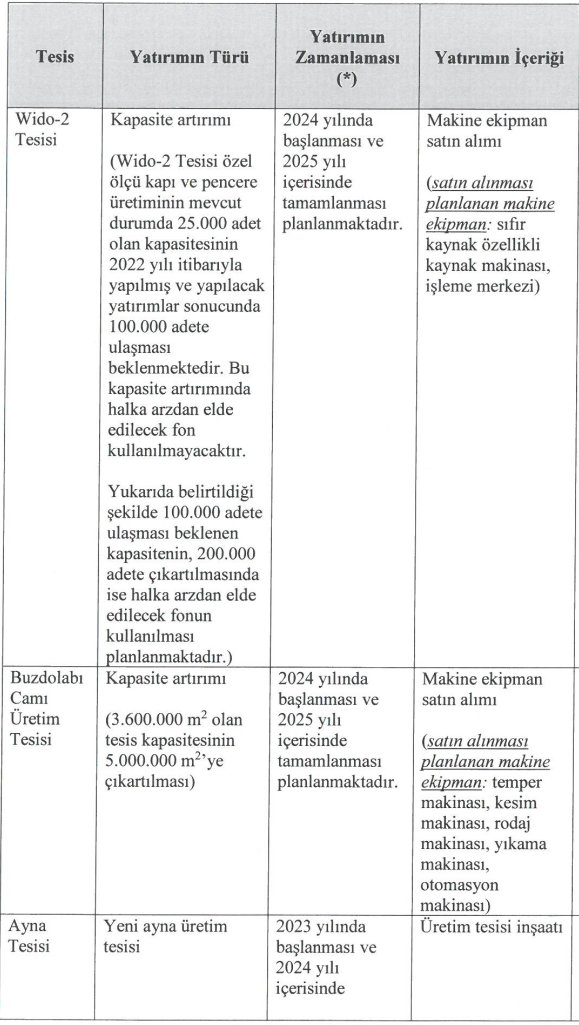

Wido-2 Tesisi'nin 2022 Temmuz ayında üretime geçmesi planlanmakta. Mevcut 25bin adet olan özel ölçü kapı ve pencere üretim kapasitesini 2022'de 60.000 adete, 2023'de 85 bin adete çıkarmayaı hedefliyor.

2022'de 1.4m EUR, 2023'de 2.8m EUR, 2024'de ise 7.45m EUR yatırım planı var.

2022'de 1.4m EUR, 2023'de 2.8m EUR, 2024'de ise 7.45m EUR yatırım planı var.

Ciro ve karlılığın yanında çok kontrollü bir gider yapısı var ki bunun önemli çoğunluğu satışçıların primleri. Operasyonel gider yönetimi çok başarılı.

Ve son olarak; Patron faktörü. İşi çok iyi bilen, dede'den PVC ve Camcı. Saygı duyulan biri. Türkiye'de Sektörün öncülerinden.

Ve son olarak; Patron faktörü. İşi çok iyi bilen, dede'den PVC ve Camcı. Saygı duyulan biri. Türkiye'de Sektörün öncülerinden.

#EUREN 1.500'in üzerinde çalışanı, 5 fabrikasıyla Türkiye’deki en büyük sanayi kuruluşlarından biri.

Umarım başarılı bir arz gerçekleştirerek, büyüme hedeflerine ulaşan, yatırımcılarına karşı şeffaf bir yönetim anlayışıyla ülke sanayisine katkı sağlamaya devam ederler,

Sevgiler

Umarım başarılı bir arz gerçekleştirerek, büyüme hedeflerine ulaşan, yatırımcılarına karşı şeffaf bir yönetim anlayışıyla ülke sanayisine katkı sağlamaya devam ederler,

Sevgiler

• • •

Missing some Tweet in this thread? You can try to

force a refresh