Entenda a situação do Mercado 🧵

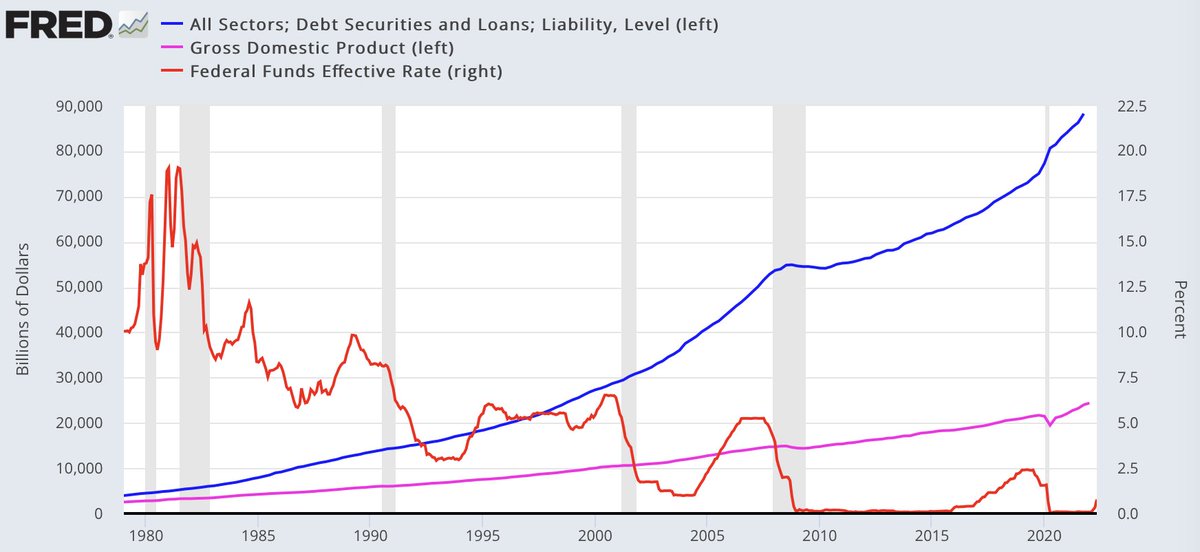

A linha vermelha gera a receita para pagar juros na linha azul. Consegue ver o problema?

A linha vermelha gera a receita para pagar juros na linha azul. Consegue ver o problema?

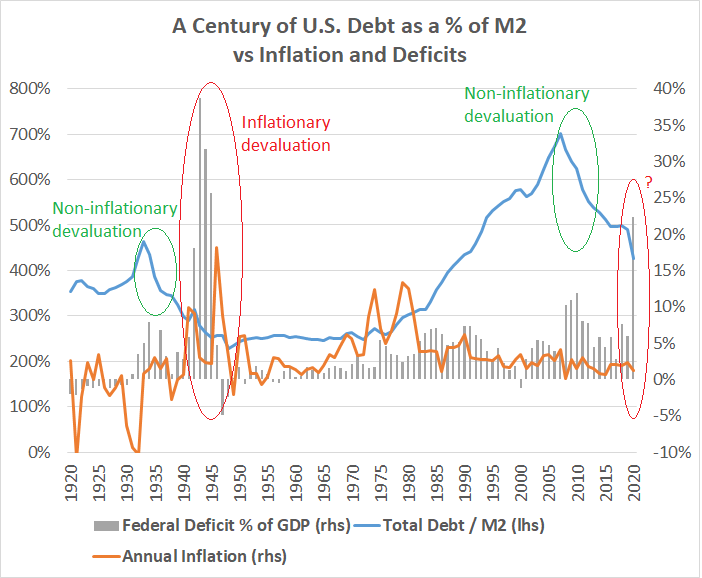

Em períodos de pequena dívida/PIB e abundância de commodities, isso não tem sido um problema grave. No entanto, o cenário muda completamente em períodos de:

- Baixa produtividade;

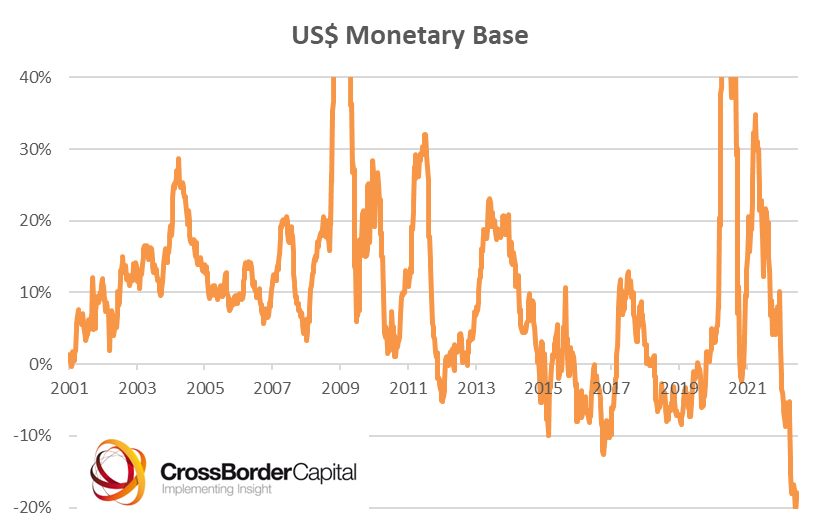

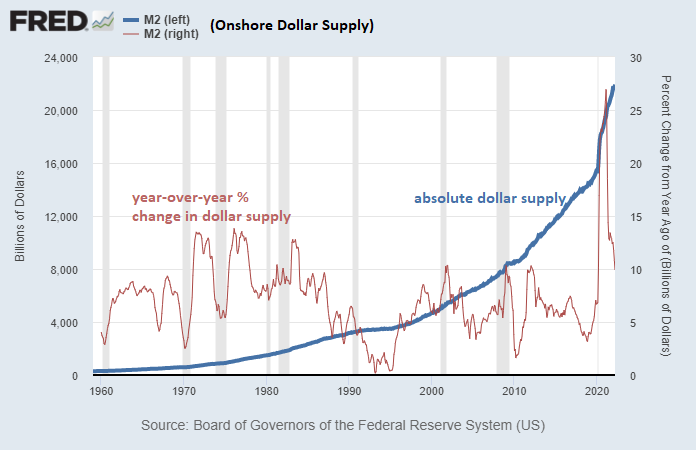

- Forte expansão da base monetária;

- Alta dívida/PIB;

- Commodities insuficientes;

(+)

- Baixa produtividade;

- Forte expansão da base monetária;

- Alta dívida/PIB;

- Commodities insuficientes;

(+)

- Cadeias de suprimentos interrompidas;

- Alta inflação; e

- Taxas de juros subindo.

Isso não acontecia nos mercados desenvolvidos desde a década de 1940.

- Alta inflação; e

- Taxas de juros subindo.

Isso não acontecia nos mercados desenvolvidos desde a década de 1940.

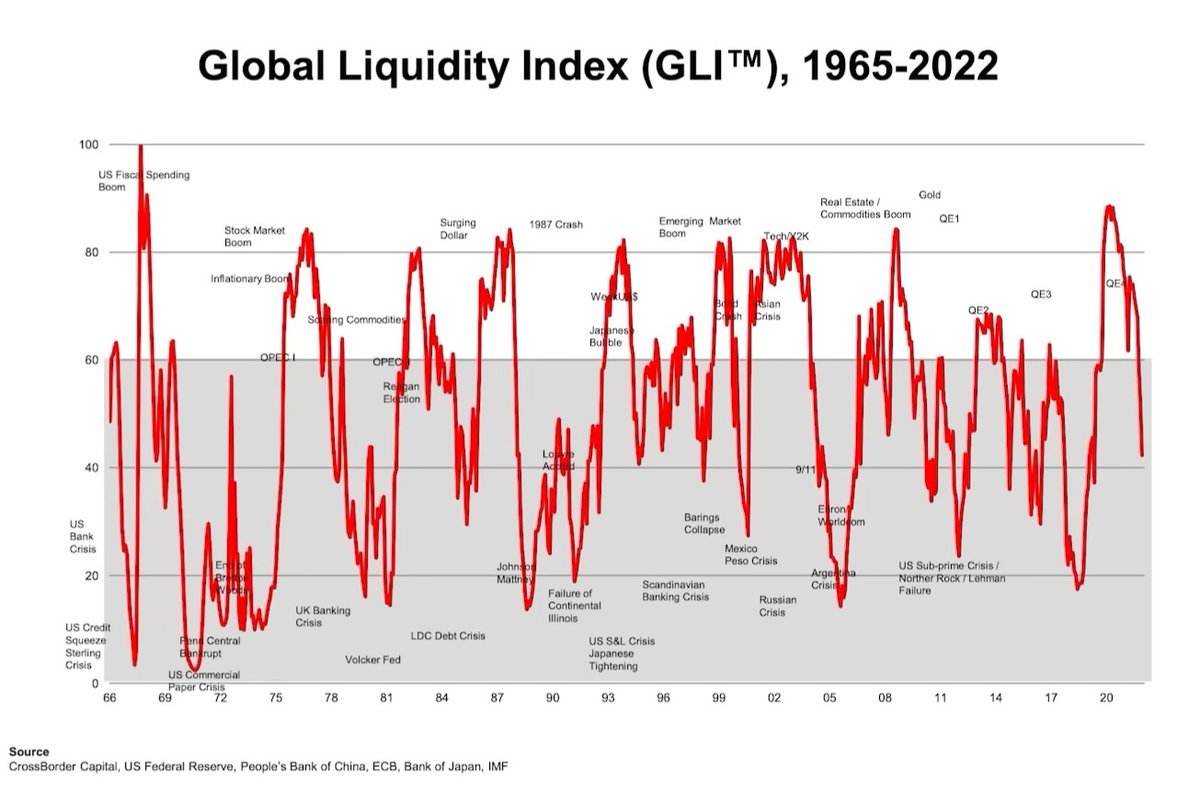

É incrível como o cenário macro de hoje é tão semelhante à déc de 40, caracterizados por forças inflacionárias (conflitos, problemas na cadeia de suprimentos, pouco investimento em matriz energética e aumento da oferta monetária) combinadas com altos níveis de dívida soberana/PIB

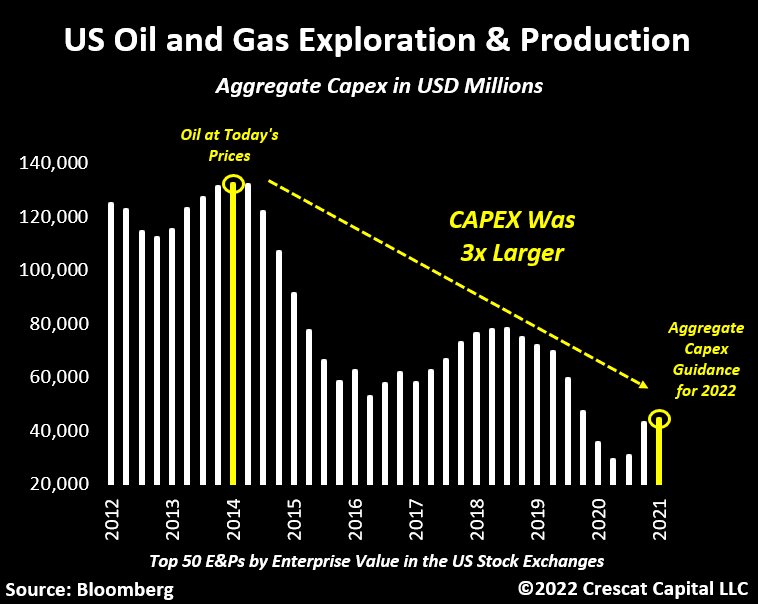

Os avanços das políticas ESG (Environmental, Social e Governance) na última década ainda intensificaram a INSEGURANÇA jurídica para investimento no setor de commodities, gerando um ciclo de baixo capex (Investimentos em Bens de Capitais) no setor. (+)

O problema, claro, é que, diferentemente da base monetária, os Bancos Centrais não conseguem imprimir petróleo, cobre, navios, fertilizantes, alimento, chips, portos ou fábricas. Tudo o que eles podem fazer é tentar enfraquecer a demanda.

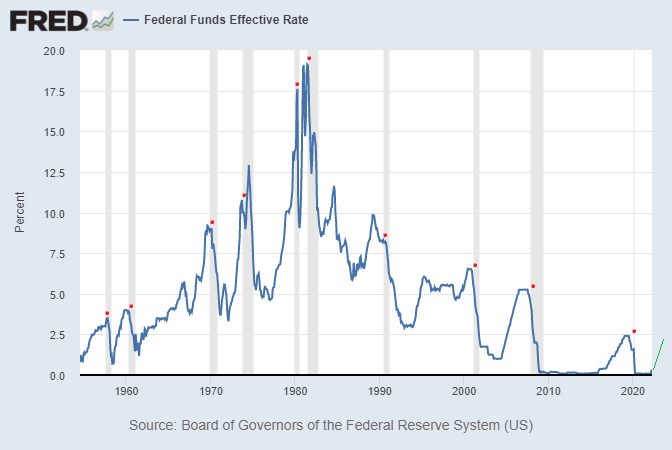

Para fazer isso, eles podem aumentar as taxas de juros e começar a fazer um aperto quantitativo “QT”, permitindo que os títulos vençam fora de seu balanço (ou os vende diretamente) e destruindo a base monetária.

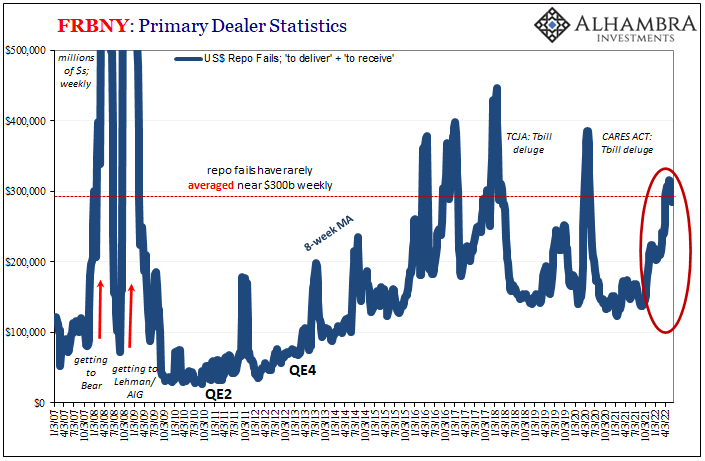

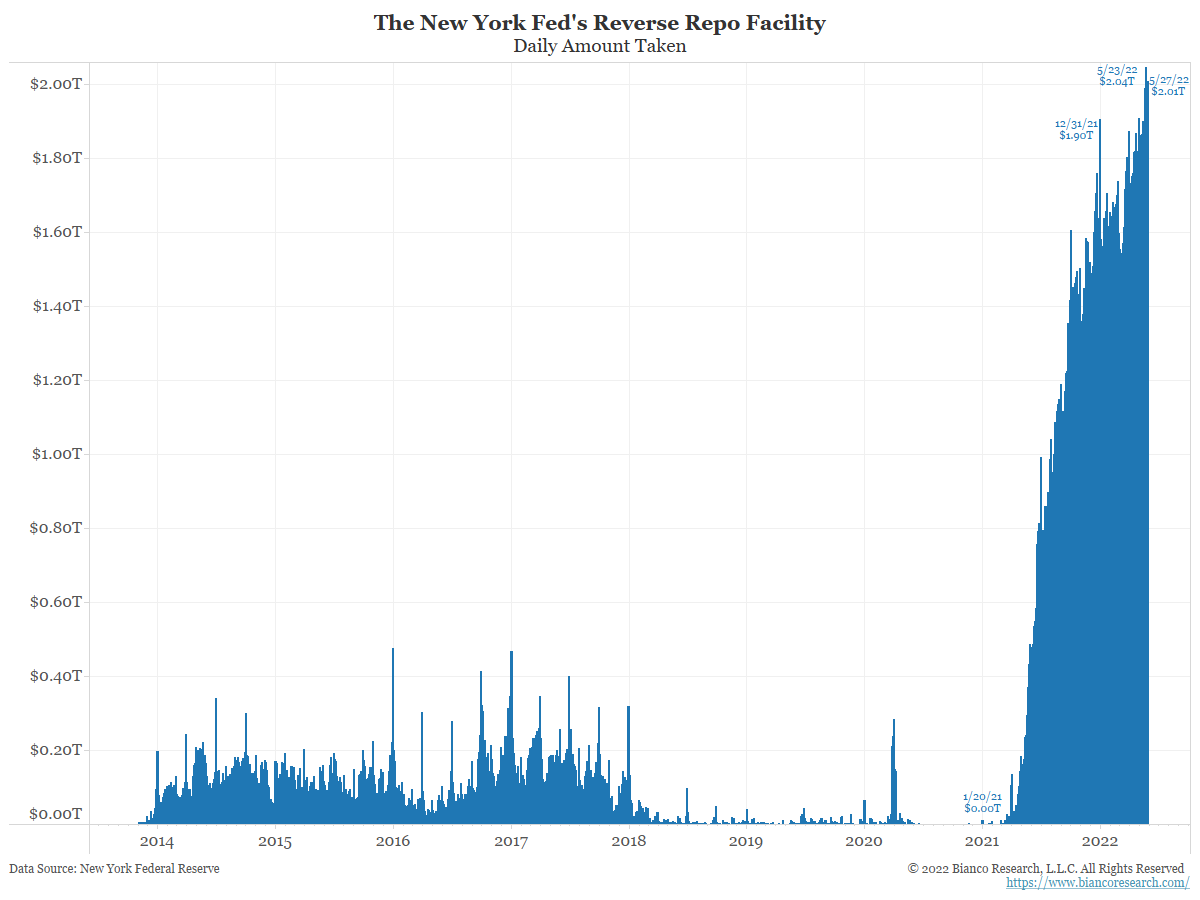

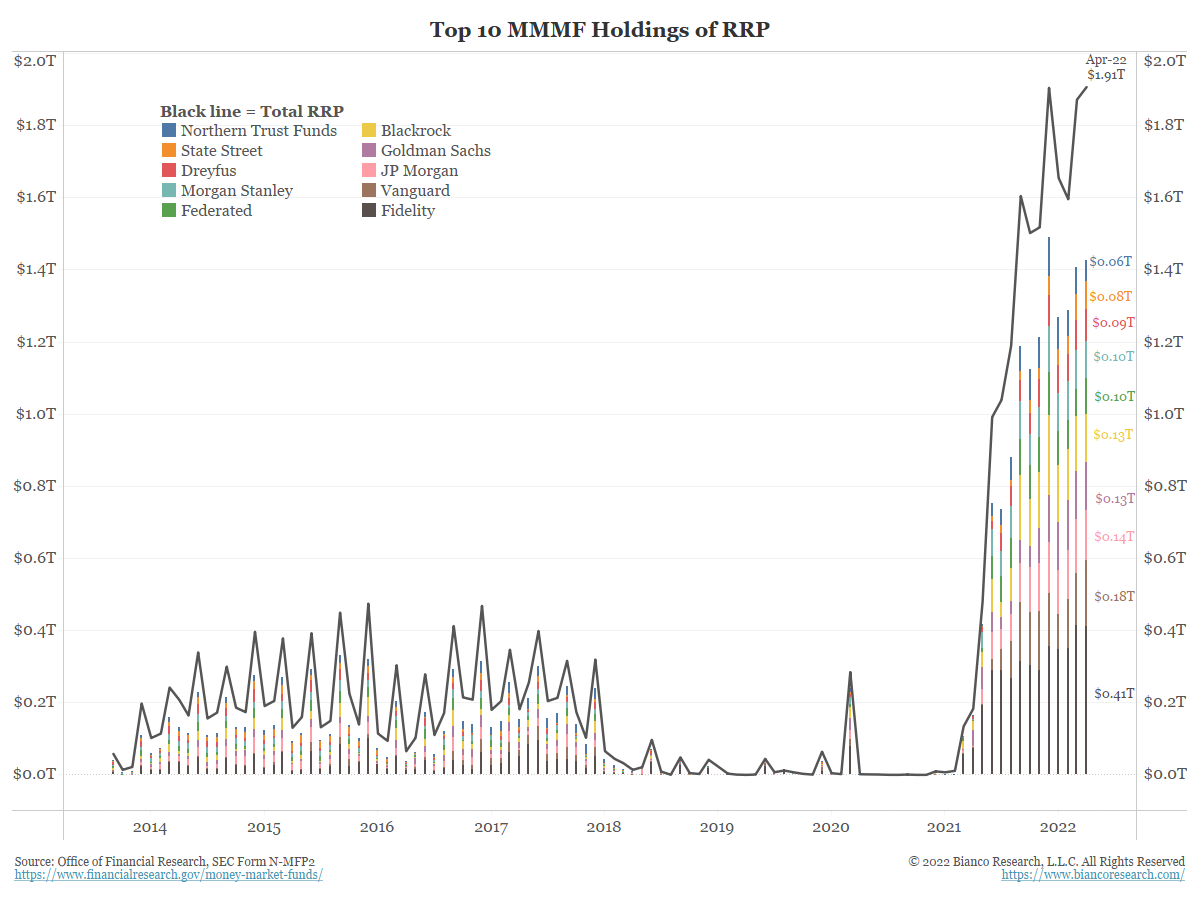

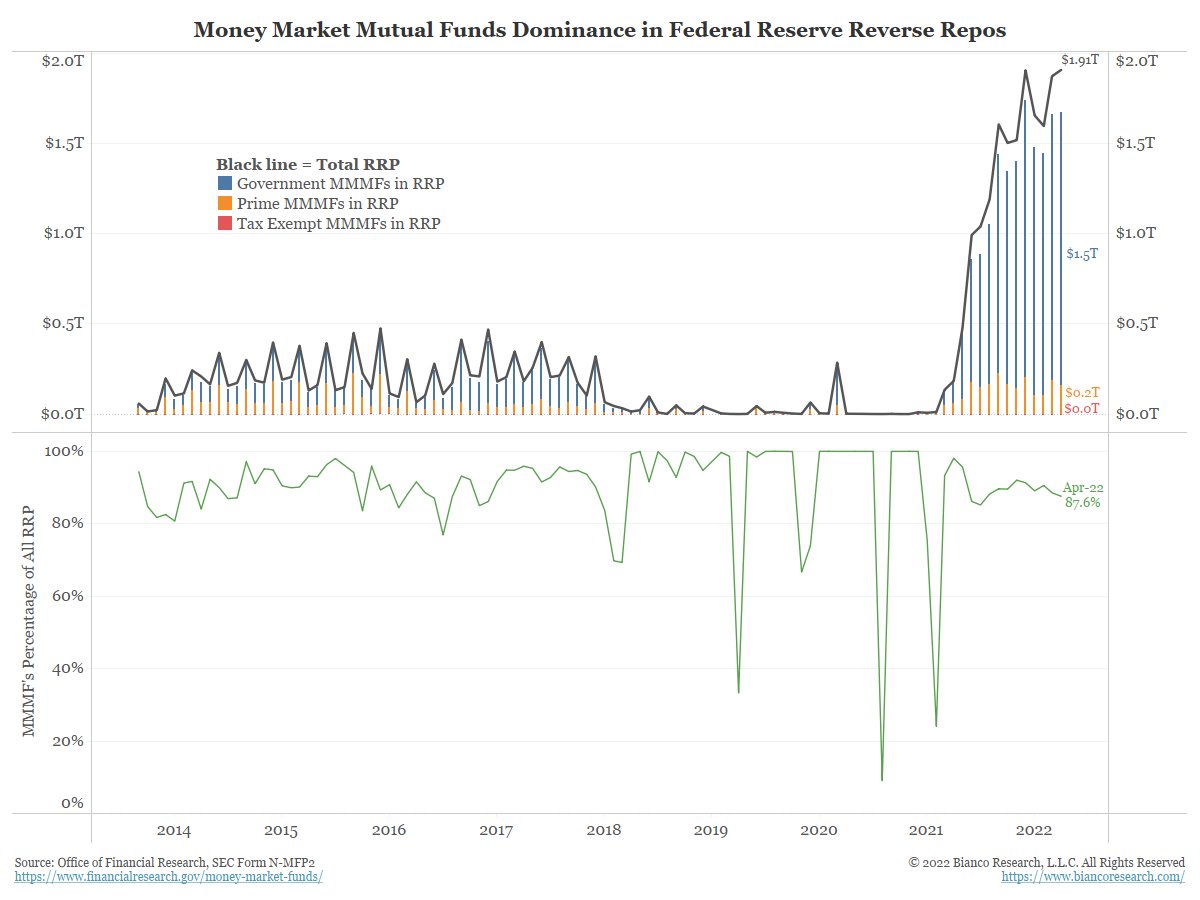

Existe um outro canal pelo qual o dinheiro é drenado. Ele se chama Reverse Repo (RRP). Nas últimas semanas esse canal alcançou níveis recordes. Ele é utilizado, majoritariamente, por alguns fundos mútuos de mercado monetário (Money Market Mutual Funds = MMMF).

Na teoria tudo bem, correto!?

Mas e como funciona na prática 🤔

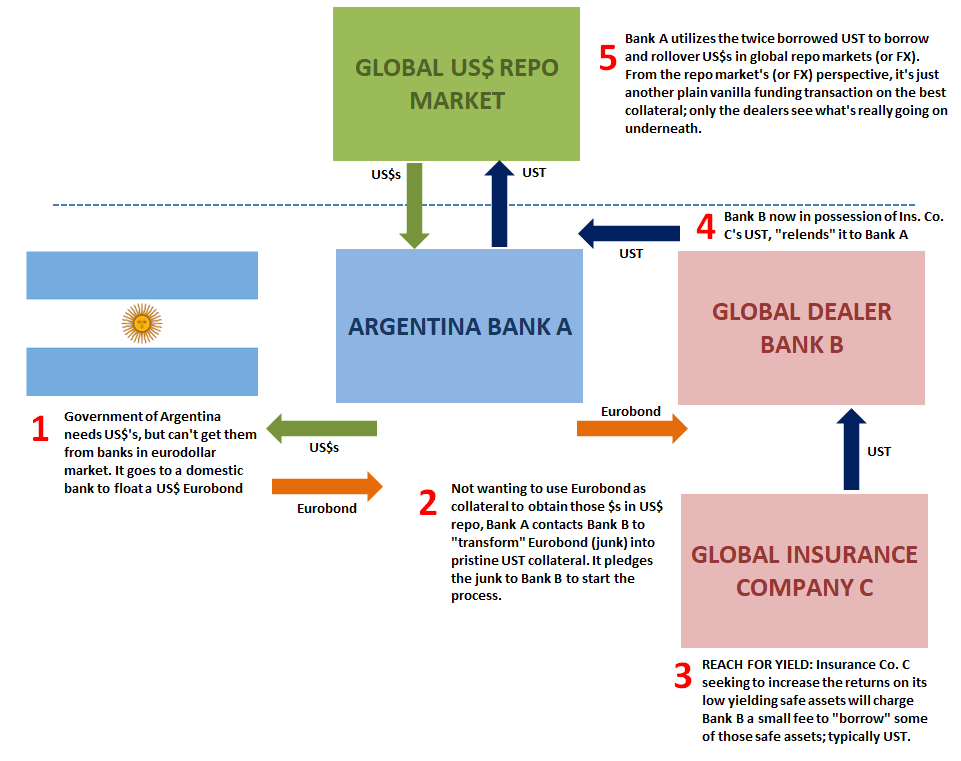

Veja na figura como o Governo da Argentina precisa fazer para ter acesso a empréstimo de dólares no curto prazo para pagar/rolar suas dívidas, já que há um risco grande de Default (calote).

Mas e como funciona na prática 🤔

Veja na figura como o Governo da Argentina precisa fazer para ter acesso a empréstimo de dólares no curto prazo para pagar/rolar suas dívidas, já que há um risco grande de Default (calote).

Já que a Argentina não consegue acessar diretamente o mercado do Eurodólar para conseguir os dólares por não ter as"garantias" (collateral) necessárias ela tem que recorrer a dealers que aceitem realizar essa negociação.

Mas o que acontece se o dealer (Banco B) não aceitar?

Mas o que acontece se o dealer (Banco B) não aceitar?

Isso deixa o Banco A da Argentina exposto, incapaz de rolar a Repo.

Quando isso acontece, é chamado de "Repo Fail".

E isso não acontece apenas com a Argentina, mas com todas os governos e instituições que não possuem as "garantias" (collateral) necessárias.

Quando isso acontece, é chamado de "Repo Fail".

E isso não acontece apenas com a Argentina, mas com todas os governos e instituições que não possuem as "garantias" (collateral) necessárias.

A coisa fica feia quando há forte expectativa de aumento de juros.

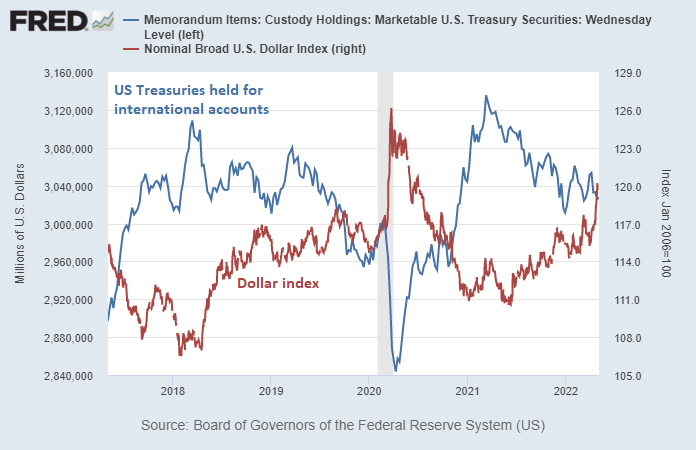

Nesse cenário, o $USD se fortalece, espremendo todos os países que têm muita dívida em dólar.

Os títulos do Tesouro dos EUA mantidos por contas internacionais começam a ser vendidos.

Nesse cenário, o $USD se fortalece, espremendo todos os países que têm muita dívida em dólar.

Os títulos do Tesouro dos EUA mantidos por contas internacionais começam a ser vendidos.

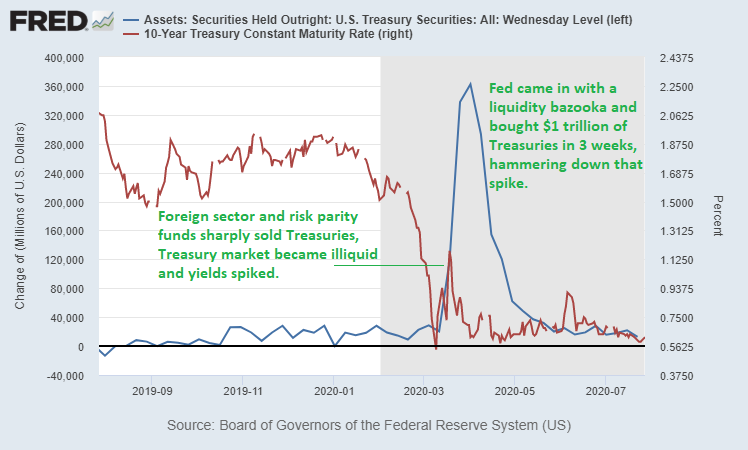

Até que de uma hora para outra o mercado fica iliquido, como ocorreu em 2020.

Nesse ponto, o Banco Central (FED) é obrigado a afrouxar a política monetária novamente, e o Congresso tem que decidir entre: fornecer estímulo fiscal novamente ou enfrentar uma recessão prolongada.

Nesse ponto, o Banco Central (FED) é obrigado a afrouxar a política monetária novamente, e o Congresso tem que decidir entre: fornecer estímulo fiscal novamente ou enfrentar uma recessão prolongada.

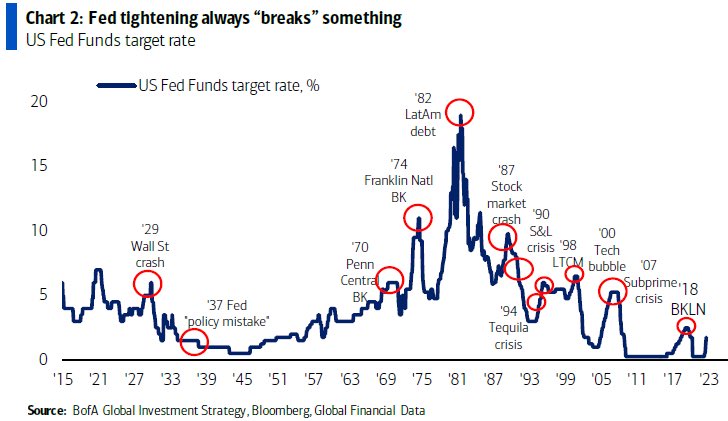

Historicamente, o Fed aperta a política monetária até que algo se quebre, o que os força a reverter o curso. Em cada ciclo de negócios, o Fed é capaz de apertar a política monetária menos do que no ciclo anterior.

A poorly-designed system....

A poorly-designed system....

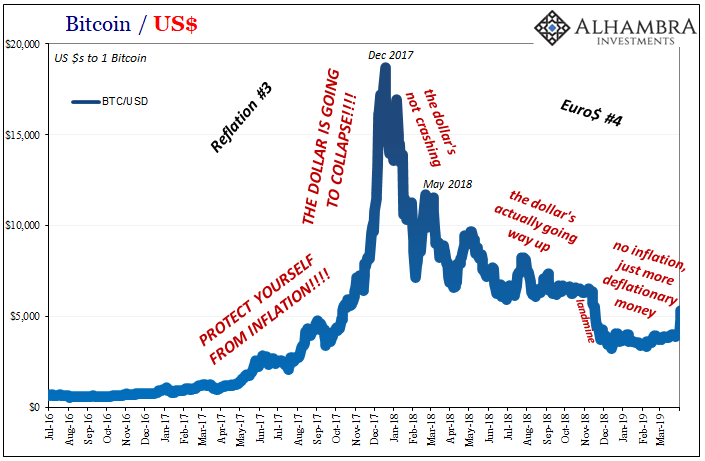

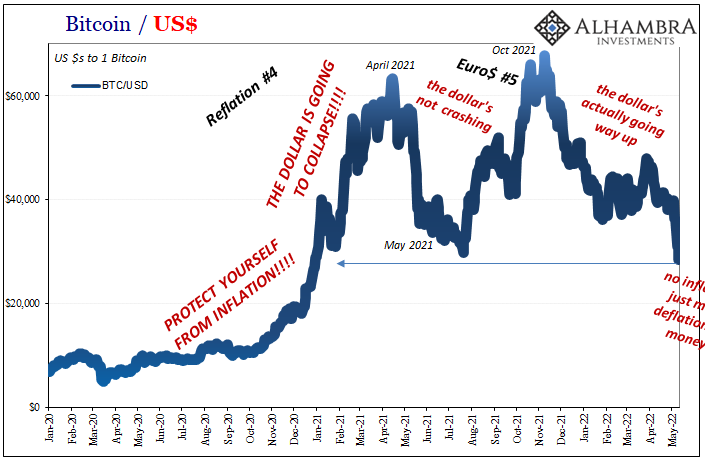

Desde sua criação o preço do #Bitcoin têm reagido de acordo com a expectativa de colapso do $USD com as políticas afrouxamento monetário (QE) do FED. Em períodos de fortalecimento do #dólar, o Bitcoin perde força. Agora cabe a você decidir...

Você confia ou não no sistema?

Você confia ou não no sistema?

• • •

Missing some Tweet in this thread? You can try to

force a refresh