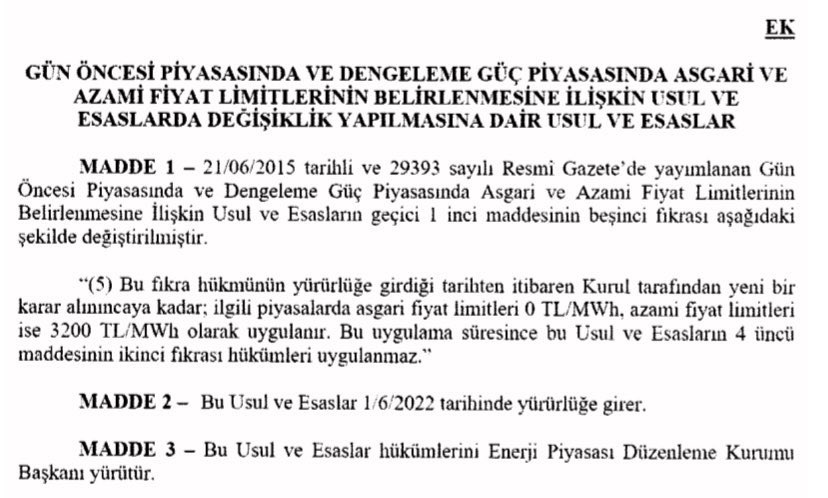

Herkese merhaba,

2Q22 bilançosundan sonra #PSGYO’nun incelemeye değer bir şirket olduğunu söylemiştim. Geçen süre içerisinde şirketin projeleri hakkında araştırma yaptığımda sadece #PSGYO özelinde değil aynı zamanda #EKGYO özelinde de ciddi bir fırsat olduğunu düşünüyorum.

2Q22 bilançosundan sonra #PSGYO’nun incelemeye değer bir şirket olduğunu söylemiştim. Geçen süre içerisinde şirketin projeleri hakkında araştırma yaptığımda sadece #PSGYO özelinde değil aynı zamanda #EKGYO özelinde de ciddi bir fırsat olduğunu düşünüyorum.

"Şirket’in arz sürecindeki fiyat hareketlerinden bağımsız", #EKGYO ile beraber “2022 Ekim ayında lansmanı yapılacak olan” İstanbul Ortaköy’deki projesi neredeyse şirket piyasa değerinin en az 2-2.5 katı kadar kar fırsatı sunuyor.

Kısaca bahsedecek olursam;

Kısaca bahsedecek olursam;

#PSGYO Pasifik Gayrimenkul Yatırım Ortaklığı, 2021 Aralık ayında Kamuyu Aydınlatma Platformu'nda (KAP) Next Level İstanbul projesinin 2021 yıl sonu değerleme raporu hakkında açıklama yapmıştı.

#PSGYO, Next Level İstanbul projesini, İstanbul ili, Beşiktaş ilçesi, Ortaköy Mahallesi, 1799 ada 1 parselde hayata geçirecek. Toplam 14.446 M²’lik yüzölçümüne sahip parsel, amorf biçiminde ve Barbaros Bulvarı'na cepheli konumda bulunuyor.

Beşiktaş Barbaros Bulvarı üzerinde 6 adet askeri lojman binasının bulunduğu parsel,önce Jandarma Genel Komutanlığı tarafından protokol ile TOKİ'ye devredildi. Ardından Çevre ve Şehircilik Bakanlığı tarafından 13.01.2021 tarihinde 'Rezerv Yapı Alanı'; yeni konut alanı ilan edildi.

6 adet lojman binasının yer aldığı arazi için #EKGYO tarafından hazırlanan yeni imar planı 1 Şubat 2021'de onaylandı. Next Level İstanbul projesi #PSGYO ile #EKGYO arasında imzalanan arsa satışı karşılığı gelir paylaşımı işi sözleşmesi kapsamında inşa edilecek.

#EKGYO İstanbul Ortaköy arsası için gelir paylaşımı modeliyle geçtiğimiz Mart'ta gerçekleştirdiği ihaleyi #PSGYO almıştı.

Onaylanmış imar planına göre parsel üzerine 28.266 M²’lik emsale esas inşaat alanı, emsal harici ve zemin kotu altı göz önünde bulundurulduğunda;

Onaylanmış imar planına göre parsel üzerine 28.266 M²’lik emsale esas inşaat alanı, emsal harici ve zemin kotu altı göz önünde bulundurulduğunda;

68binM² konut, 12binM² ticaret alanı olmak üzere 80binM²’lik inşaat yapılabilir. İnşaat alanı kapsamında, 42binM² satılabilir konut alanı ve 7binM² ticaret alanı olmak üzere toplam 49binM²’lik satılabilir alan bulunuyor.

#PSGYO bu proje ile İstanbul'da ilk projesini yapacak.

#PSGYO bu proje ile İstanbul'da ilk projesini yapacak.

#PSGYO tarafından yayınlanan Next Level İstanbul 2021 yılsonu raporunda yer alan “Gelir İndirgeme Yaklaşımı Yöntemine göre”:

Projenin tamamlanması durumundaki maliyetler düşüldükten sonra elde edilecek gelirin net bugünkü değeri 5.332 mia TL olarak belirlendi.

Projenin tamamlanması durumundaki maliyetler düşüldükten sonra elde edilecek gelirin net bugünkü değeri 5.332 mia TL olarak belirlendi.

Projenin tamamlanması durumunda arsa satışı karşılığı %45 #EKGYO şirket payı gelir oranı ve maliyetler düşüldükten sonra elde edilecek gelirin #PSGYO payına düşen net bugünkü değeri ise 2.9 mia TL, #EKGYO payına düşen tutarın net bugünkü değeri ise yaklaşık 2.4mia TL.

Şimdi gelelim asıl değere;

“Gelir İndirgeme Yaklaşımı Yöntemi” hesaplanırken Projedeki konut satışının 1. dönemde 102.000.-TL/M² ile gerçekleşeceği, Projedeki ticari üniteler satışının 1. dönemde 153.000.-TL/M² ile gerçekleşeceği varsayılmış.

“Gelir İndirgeme Yaklaşımı Yöntemi” hesaplanırken Projedeki konut satışının 1. dönemde 102.000.-TL/M² ile gerçekleşeceği, Projedeki ticari üniteler satışının 1. dönemde 153.000.-TL/M² ile gerçekleşeceği varsayılmış.

1-2. dönem bir önceki yıla göre enflasyon oranı da dikkate alınarak %20, 3-4. dönem bir önceki yıla göre %14, 5-6. dönem bir önceki yıla göre %11, 7-8. dönem bir önceki yıla göre %8 oranında artacağı varsayılmış.

Next Level İstanbul Projesi için “Gelir İndirgeme Yaklaşımı Yöntemi” ile yapılan değerlemenin yapıldığı dönemki (2021 yılı) kur ile bugünkü kuru ve değerlemeye baz olan enflasyon rakamları ile mevcut enflasyon rakamlarını dikkate aldığımızda;

Konut satışı için 102.000.-TL/M²’nin ve ticari üniteler için 153.000.-TL/M²’nin çok üzerinde fiyatlarda satışa sunulacağını dolayısıyla hem #EKGYO’nun hem de #PSGYO’nun hesaplanan değerden çok daha fazla gelir elde edeceğini düşünüyorum.

Şirketin ayrıca Göktürk’te Next Level Göktürk Projesi adı altında yaklaşık 36binM² ve yine Kemerburgaz’da Next Level Country adı altında yaklaşık 43binM²’lik iki büyük projesi daha bulunmaktadır. Bu iki proje de de benzer bir değer artışı görmemiz mümkün.

İyi akşamlar,

Sevgiler

İyi akşamlar,

Sevgiler

• • •

Missing some Tweet in this thread? You can try to

force a refresh