thread Italie

a

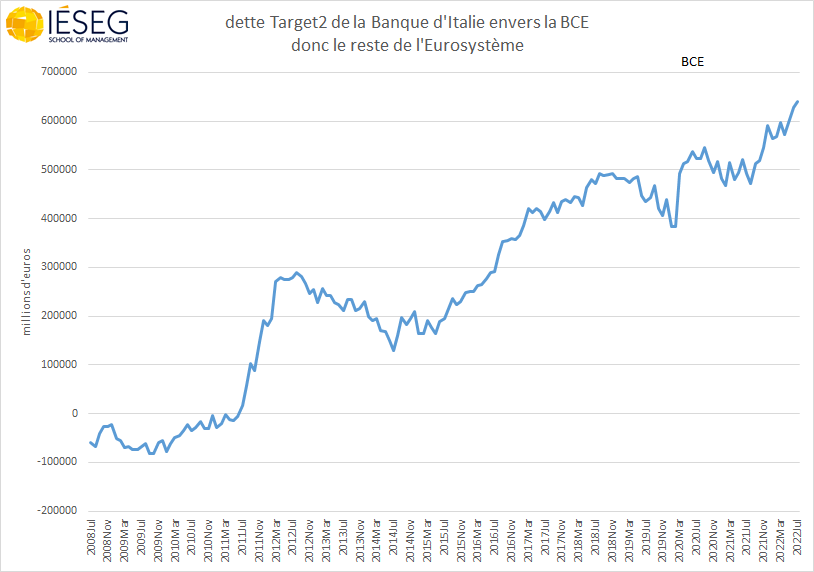

La dette #target2 de la Banque d'#Italie envers la #BCE, et donc le reste de l'Eurosystème, a encore augmenté fortement et est à un record historique de 640,085 milliards d'euros.

Entre août 2021 et juillet 2022, cette dette a augmenté de 168 milliards d'euros.

a

La dette #target2 de la Banque d'#Italie envers la #BCE, et donc le reste de l'Eurosystème, a encore augmenté fortement et est à un record historique de 640,085 milliards d'euros.

Entre août 2021 et juillet 2022, cette dette a augmenté de 168 milliards d'euros.

b

Une augmentation des engagements #target2 de la banque centrale nationale d'un pays reflète mécaniquement, sur la balance des paiements de ce pays, un excédent des fuites de fonds vers l'étranger sur les entrées de fonds en provenance de l'étranger

Une augmentation des engagements #target2 de la banque centrale nationale d'un pays reflète mécaniquement, sur la balance des paiements de ce pays, un excédent des fuites de fonds vers l'étranger sur les entrées de fonds en provenance de l'étranger

c

Les données de la balance des paiements de l'#Italie sont disponibles jusqu'en mai 2022.

Leur examen, de sep 2021 à mai 2022, permet donc d'identifier déjà les cause de la hausse de 124 milliards d'euros des engagements target2 de la Banque d'Italie entre août 2021 et mai 2022

Les données de la balance des paiements de l'#Italie sont disponibles jusqu'en mai 2022.

Leur examen, de sep 2021 à mai 2022, permet donc d'identifier déjà les cause de la hausse de 124 milliards d'euros des engagements target2 de la Banque d'Italie entre août 2021 et mai 2022

d

effectivement, au cours de la période de septembre 2021 à mai 2022, une augmentation cumulée des dettes target2 de la Banque d'#Italie a compensé un excédent cumulé des fuites spontanées de fonds vers l'étranger sur les entrées spontanées de fonds en provenance de l'étranger

effectivement, au cours de la période de septembre 2021 à mai 2022, une augmentation cumulée des dettes target2 de la Banque d'#Italie a compensé un excédent cumulé des fuites spontanées de fonds vers l'étranger sur les entrées spontanées de fonds en provenance de l'étranger

e

Une grande source de fuite de fonds a été les achats d'obligations publiques italiennes par la Banque d'Italie en application des programmes APP et PEPP de la #BCE. Une grande partie de ces obligations a en effet été achetée à des investisseurs étrangers.

Une grande source de fuite de fonds a été les achats d'obligations publiques italiennes par la Banque d'Italie en application des programmes APP et PEPP de la #BCE. Une grande partie de ces obligations a en effet été achetée à des investisseurs étrangers.

f

cela explique une grande partie des ventes nettes cumulées d'obligations publiques italiennes par les investisseurs étrangers pour 87,403 milliards d'euros, c'est une conséquence mécanique de la politique de la #BCE

cela explique une grande partie des ventes nettes cumulées d'obligations publiques italiennes par les investisseurs étrangers pour 87,403 milliards d'euros, c'est une conséquence mécanique de la politique de la #BCE

g

toutefois ces fuites de fonds dues aux ventes nettes cumulées d'#obligations publiques italiennes par les investisseurs étrangers sont presque totalement compensées par les entrées spontanées de fonds de 8,9 ,46,7 et 24,1 milliards d'euros

toutefois ces fuites de fonds dues aux ventes nettes cumulées d'#obligations publiques italiennes par les investisseurs étrangers sont presque totalement compensées par les entrées spontanées de fonds de 8,9 ,46,7 et 24,1 milliards d'euros

h

Mais il y a eu une autre source d'énormes fuites de fonds vers l'étranger, ce sont les achats nets de titres financiers étrangers par les investisseurs italiens pour 103,5 milliards d'euros.

Mais il y a eu une autre source d'énormes fuites de fonds vers l'étranger, ce sont les achats nets de titres financiers étrangers par les investisseurs italiens pour 103,5 milliards d'euros.

i

La situation politique et économique incertaine de l'#Italie peut expliquer cette préférence des investisseurs italiens pour des actifs financiers étrangers plutôt que nationaux

La situation politique et économique incertaine de l'#Italie peut expliquer cette préférence des investisseurs italiens pour des actifs financiers étrangers plutôt que nationaux

j

Ce sont surtout ces fuites qui ont dû être compensées par une forte augmentation des dettes target2 de la Banque d'Italie, pour 124 milliards sur cette période

Ce sont surtout ces fuites qui ont dû être compensées par une forte augmentation des dettes target2 de la Banque d'Italie, pour 124 milliards sur cette période

k

il convient d'attendre quelque mois avant que les données de la balance des paiements puissent fournir l'explication de la hausse supplémentaire de 43,173 milliards d'euros de la #dette target2 de la Banque d'Italie au cours des mois de juin et juillet 2022

il convient d'attendre quelque mois avant que les données de la balance des paiements puissent fournir l'explication de la hausse supplémentaire de 43,173 milliards d'euros de la #dette target2 de la Banque d'Italie au cours des mois de juin et juillet 2022

• • •

Missing some Tweet in this thread? You can try to

force a refresh