La Junta de Gobierno del @Banxico presentó el Informe Trimestal Abril-Junio 2022 este mediodía.

Menciono algunos puntos.

1/N

👇

Menciono algunos puntos.

1/N

👇

https://twitter.com/Banxico/status/1565030111933759488

Como es habitual, el #IT analiza el entorno económico externo y en México, revisa la evolución de la inflación y sus determinantes, describe las acciones de política monetaria en este contexto, para concluir con las previsiones, balance de riesgos y consideraciones finales.

2/

2/

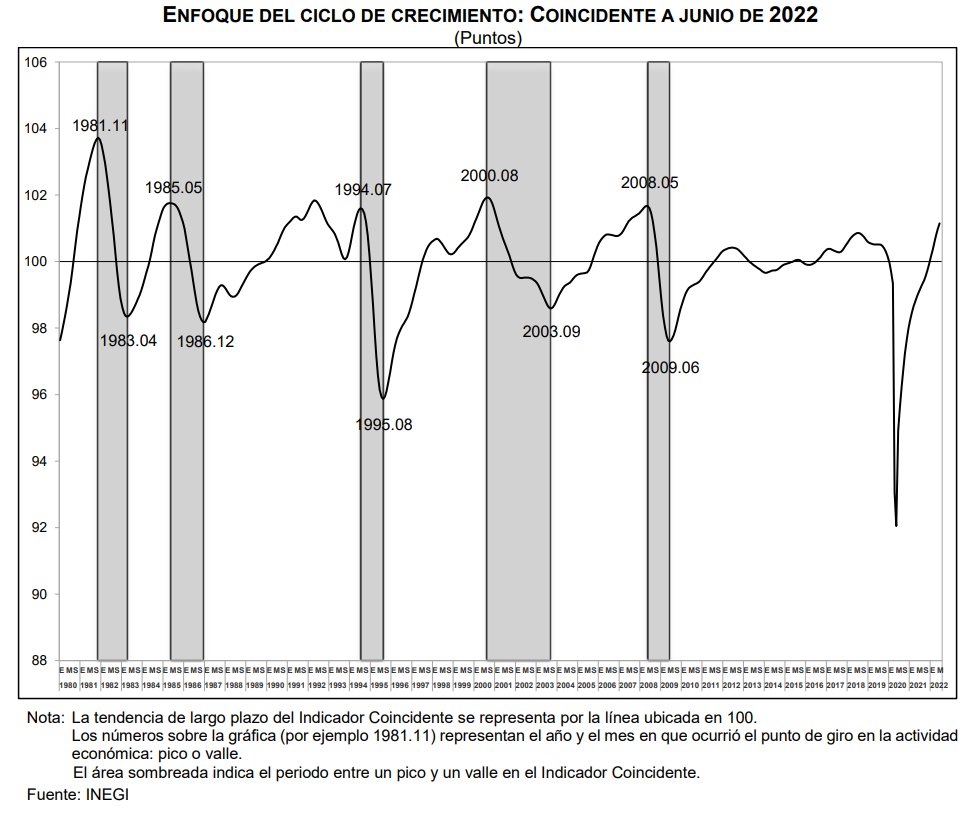

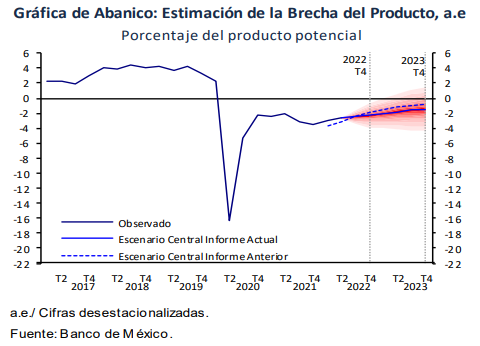

El #IT reporta que se estima que la brecha negativa del #PIB en México se estrechó en el trimestre considerado, en congruencia con la recuperación de la actividad económica en el país.

3/

3/

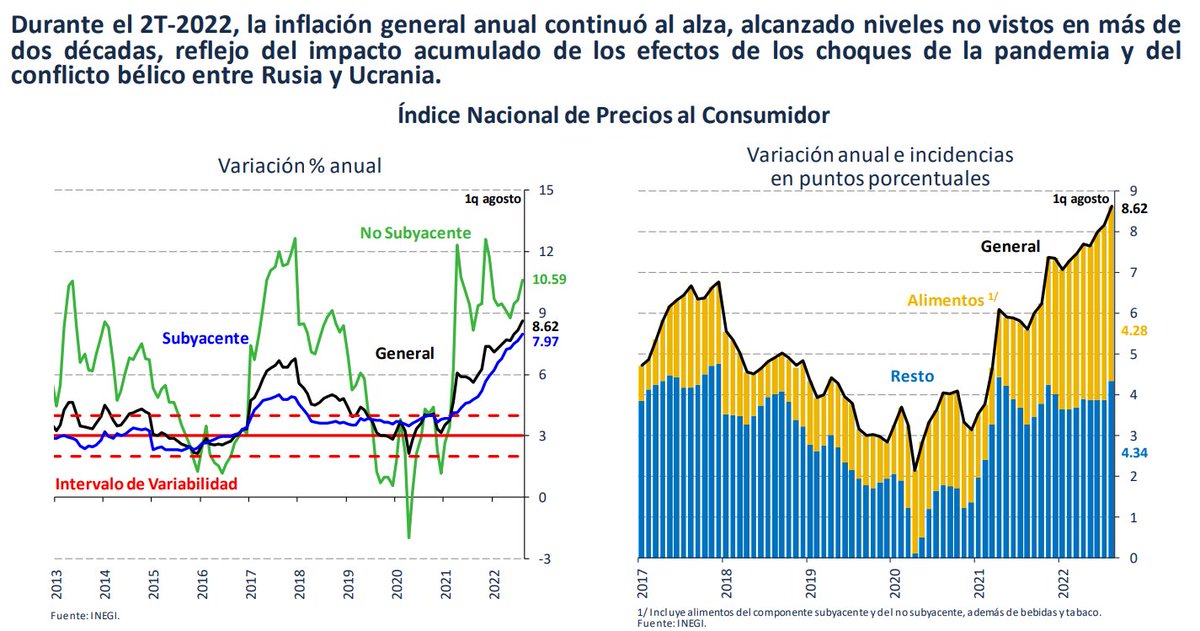

Al describir detalladamente la evolución de la inflación y sus distintos componentes en los últimos periodos, el #IT comenta que prácticamente la mitad de la inflación (8.62% a la 1a quincena de agosto) es atribuible a alimentos (tanto subyacentes como no subyacentes).

4/

4/

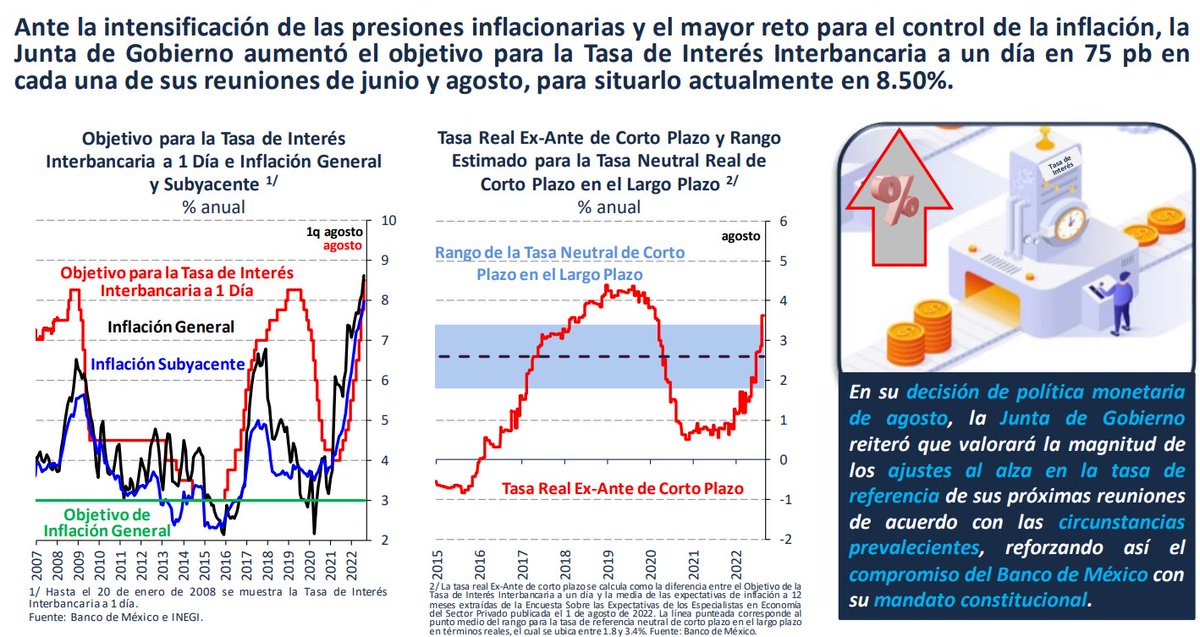

El #IT explica y motiva las decisiones de política monetaria, anotando que el objetivo para la tasa interbancaria alcanzó 8.50% en la última decisión, alcanzando una tasa ligeramente por encima del límite superior estimado para la tasa neutral real ex-ante.

5/

5/

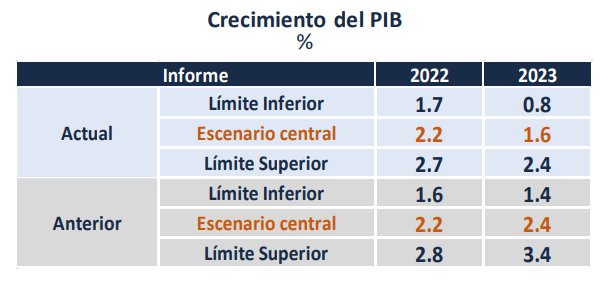

La previsión central de crecimiento del #PIB para 2022 se mantuvo en 2.2%, aunque se estrechó el rango de estimación; para 2023, se revisó a la baja la estimación de crecimiento del #PIB, pues el escenario central bajó de 2.4% a 1.6%.

6/

6/

Congruentes con las previsiones centrales del #PIB (2.2% de crecimiento en 2022 y 1.6% en 2023), la brecha del producto de la economía mexicana continuaría siendo negativa durante el horizonte de pronóstico.

7/

7/

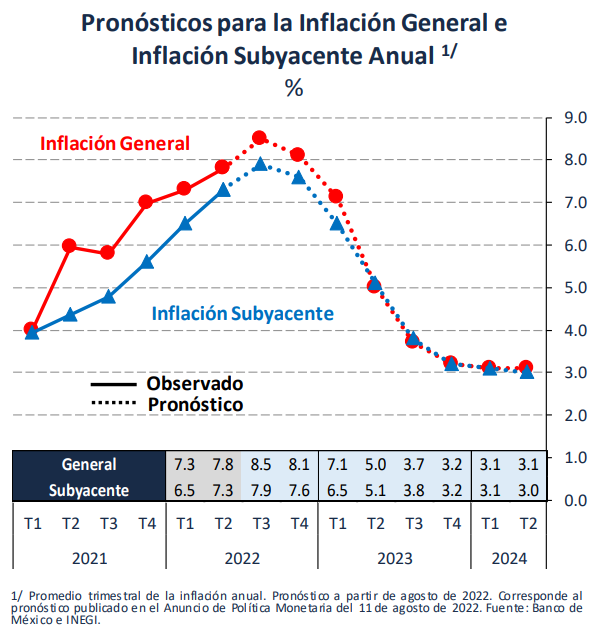

Los pronósticos de inflación del #IT abril-junio implicaron una revisión al alza respecto al del último informe, pero se mantuvieron iguales al del más reciente anuncio de política monetaria (11 de agosto 2022).

8/

8/

Concretamente, se anticipa que la inflación general alcance un máximo de 8.5% en 2022-T3 para descender continuamente durante los siguientes meses hasta alcanzar 3.1% en 2024-T1; la inflación subyacente tendría una evolución similar de 7.9% a 3.1% en el mismo lapso.

9/

9/

El #IT Abril-Junio contiene 7 distintos recuadros sobre flujos de capital, sequía, salarios del #IMSS, crédito de proveedores, costo de la canasta de consumo, traspaso entre tasas de interés de distintos plazos y calificaciones crediticias.

10/

10/

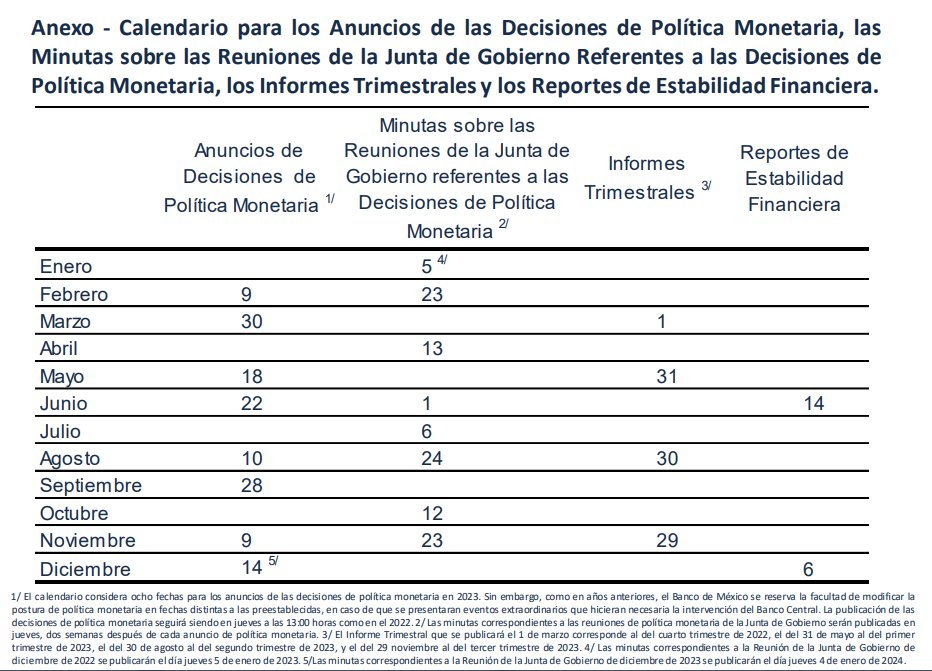

Finalmente el #IT anticipa la publicación de las decisiones de política monetaria para 2023, teniendo lugar en los siguientes días: febrero 9, marzo 30, mayo 18, junio 22, agosto 10, septiembre 28, noviembre 9 y diciembre 14.

11/11

11/11

• • •

Missing some Tweet in this thread? You can try to

force a refresh