¿Por qué HOY puede ser el día más importante de la última década en los mercados financieros? 🧵

Todo el mundo está pendiente del dato de inflación americano del mes de agosto. Después de la desaceleración de julio del 9,1% al 8,5%, se espera un dato en el entorno del 8%.

Con los datos que tenemos HOY, sabemos que la inflación desacelerará mucho en 2023, pero que va a ser difícil que cerremos el año por debajo del 7%. Repito con los datos de hoy. Por lo que no extrañaría que el dato de hoy no desacelere.

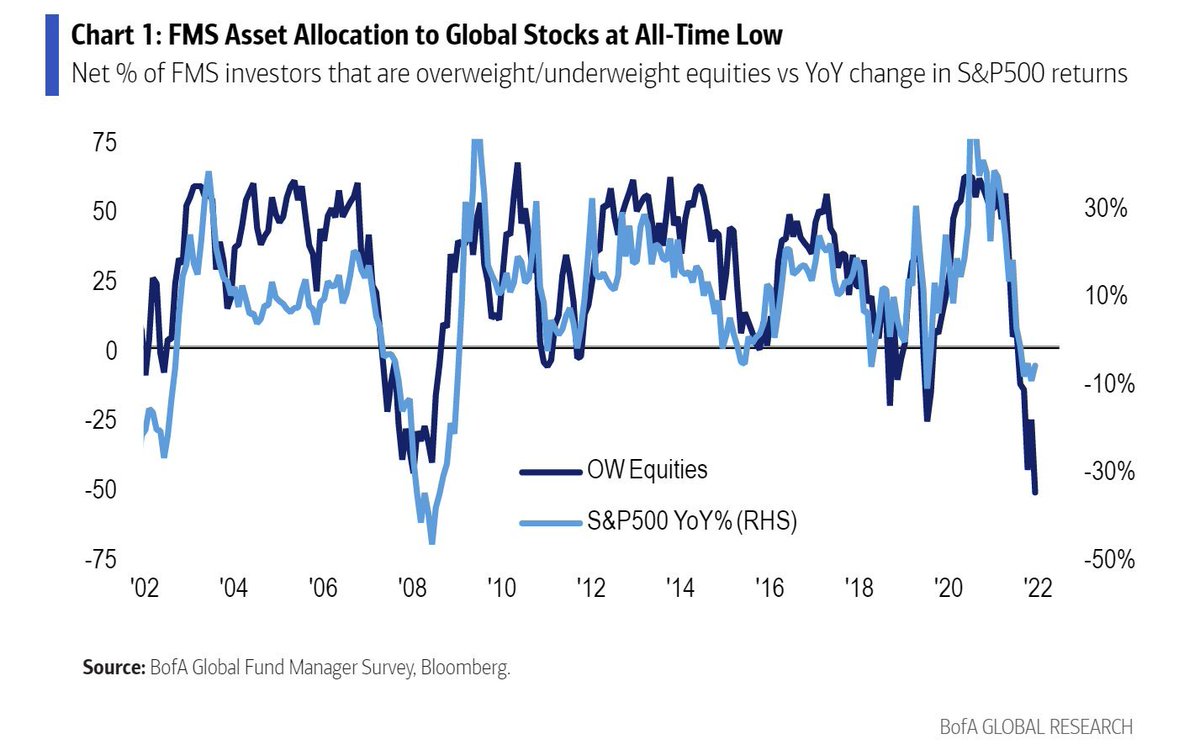

De hecho, llegamos a la publicación con el mercado de renta variable tirándose a la piscina descontando probablemente lo que espera el consenso, mientras que el de renta fija pide cautela. Tanta, que el ratio $SPY/ $TLT está incluso más exagerado que el 1 de octubre de 2018.

Es el mejor momento para vender acciones y comprar bonos de los últimos 20 años. Sólo en 1981 la ecuación rentabilidad/riesgo era similar. Un dato malo que haga subir algo más los tipos de interés y se puede liar...más que lo que vimos en 2018. ¿Por qué?

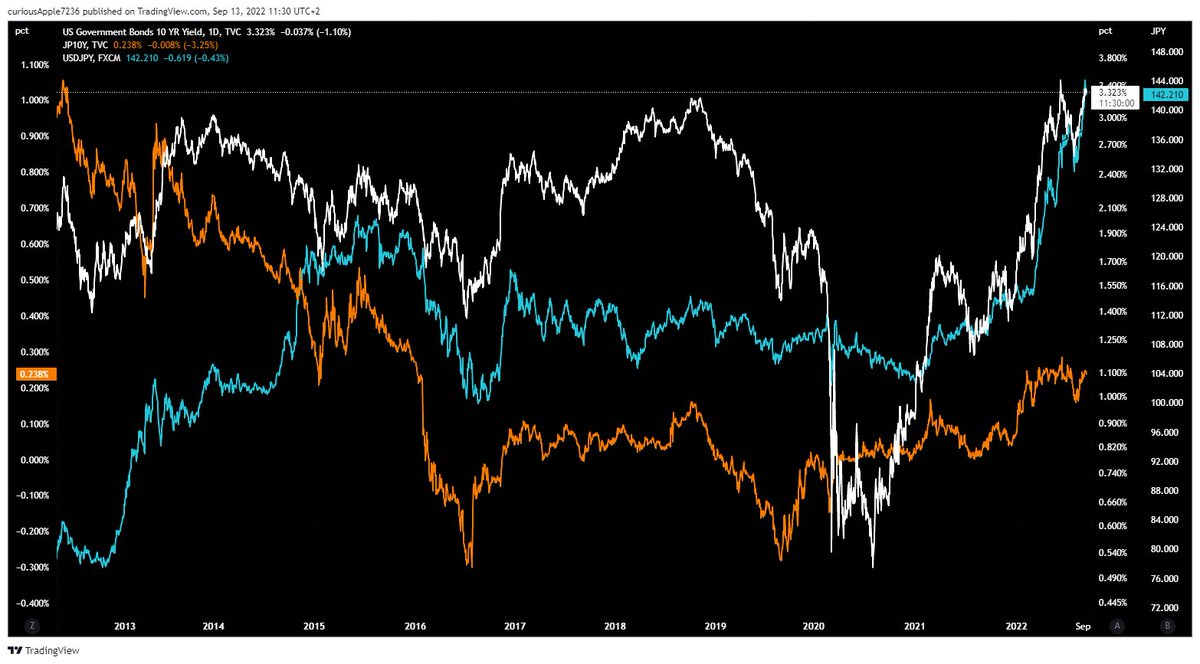

Porque otro empujón de los tipos puede quebrar la mano que está "sujetando" los tipos a nivel mundial, Japón. El BoJ, con YCC, está controlando el 10Y en 0,25% (naranja).

Para ello, Kuroda está quemando todos los yenes del universo. Desde que en marzo los tipos despegaron el $USDJPY (azul) se ha devaluado cerca de un 20%. Y de nuevo, esta última subida de tipos en EEUU se está sujetando en Japón con más debilidad en el Yen.

Que hoy el 10Y USA supere los máximos anteriores de junio puede provocar lo que ya vimos en marzo cuando se superaron los máximos de febrero, pero a mayor velocidad. Así que, o el BoJ cede, o los japoneses lo van a pasar mal.

Pero esto no acaba aquí. Que Japón mande su $JPY a los infiernos es algo que afecta a todo el mundo, pero a China en especial. Las debilidades del $JPY suelen acabar reflejándose en el resto de divisas del continente. $USDCNH (rojo). Sobre todo si el $USD aprieta.

Que el $USDCNH supere el nivel de 7 es lo único que en los últimos años ha puesto en jaque al sistema monetario internacional y acongojado a la FED. Cosa que rozamos la semana pasada, y que un nuevo máximo en los tipos, que devalúe el Yen, haría casi imposible sujetar este nivel.

Y no se quedaría la cosa ahí. El $EUR, la $GBP y el resto de divisas irían detrás porque ya lo han estado haciendo, acelerando la caída y provocando una avalancha en los mercados casi imposible de parar y en la que no habría activo refugio salvo el propio $USD.

Así que sí, el dato de hoy es crítico. Las subidas de tipos que superan nuevos máximos y reajustan expectativas es lo que históricamente ha provocado más desequilibrios en los mercados financieros. #PayAttention. FIN.

• • •

Missing some Tweet in this thread? You can try to

force a refresh