thread

a

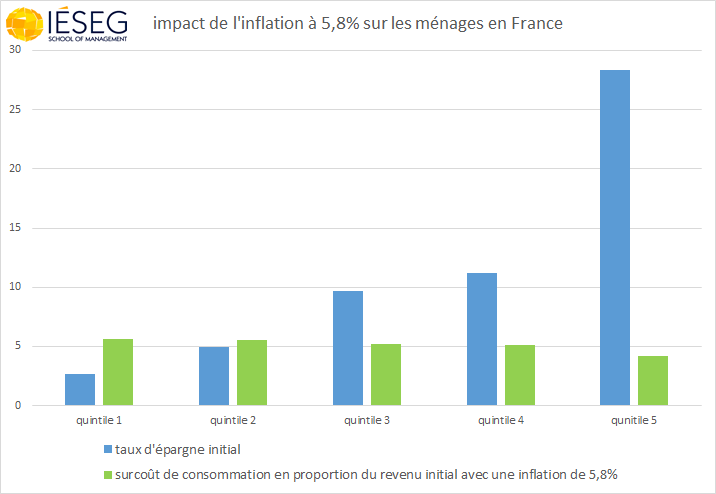

une des raisons pour lesquelles, face à une #inflation de 5,8%, les ménages à bas revenus ont davantage besoin d'une hausse de leurs #salaires ou autres revenus que les ménages à hauts revenus

La capacité d'absorber la hausse des prix par une diminution d'épargne diffère

a

une des raisons pour lesquelles, face à une #inflation de 5,8%, les ménages à bas revenus ont davantage besoin d'une hausse de leurs #salaires ou autres revenus que les ménages à hauts revenus

La capacité d'absorber la hausse des prix par une diminution d'épargne diffère

b

Pour les deux cinquièmes de la population aux revenus inférieurs, renoncer totalement à épargner serait encore insuffisant pour pouvoir consommer, après une hausse des prix de 5,8%, les mêmes quantités des mêmes biens et services qu’avant.

Pour les deux cinquièmes de la population aux revenus inférieurs, renoncer totalement à épargner serait encore insuffisant pour pouvoir consommer, après une hausse des prix de 5,8%, les mêmes quantités des mêmes biens et services qu’avant.

c

Pour eux, une augmentation de leur revenu est absolument nécessaire pour garder le même niveau de vie.

Pour eux, une augmentation de leur revenu est absolument nécessaire pour garder le même niveau de vie.

d

Les autres, s’ils acceptaient d’épargner moins, pourraient garder la même consommation en quantité et en composition.

Les autres, s’ils acceptaient d’épargner moins, pourraient garder la même consommation en quantité et en composition.

e

sans augmentation de leurs ressources, les bas revenus sont appauvris par l'inflation sous la forme d'une réduction contrainte de leur consommation.

sans augmentation de leurs ressources, les bas revenus sont appauvris par l'inflation sous la forme d'une réduction contrainte de leur consommation.

f

sans augmentation de leurs ressources, les hauts revenus peuvent choisir d'être appauvris par l'inflation sous la forme d'une réduction de leur épargne plutôt que de leur consommation.

sans augmentation de leurs ressources, les hauts revenus peuvent choisir d'être appauvris par l'inflation sous la forme d'une réduction de leur épargne plutôt que de leur consommation.

g

Evidemment une autre question est qu'à cause de la composition de leur consommation, l'inflation subie par les ménages à bas revenus est supérieure à l'inflation moyenne, ce qui renforce leur besoin d'une hausse de leurs ressources.

Evidemment une autre question est qu'à cause de la composition de leur consommation, l'inflation subie par les ménages à bas revenus est supérieure à l'inflation moyenne, ce qui renforce leur besoin d'une hausse de leurs ressources.

• • •

Missing some Tweet in this thread? You can try to

force a refresh