.#IMPORTANTE: El Banco Central de la República Argentina publicó último informe sobre #InclusionFinanciera al segundo semestre 2022.

La foto más actual de dónde estamos en #Argentina y el informe más robusto.

El avance es IMPRESIONANTE🔥

Comparto algunos insights en este hilo🧵

La foto más actual de dónde estamos en #Argentina y el informe más robusto.

El avance es IMPRESIONANTE🔥

Comparto algunos insights en este hilo🧵

1/ ACCESO RESUELTO

En #Argentina NO HAY problema de Acceso al sistema financiero. La tenencia de cuentas se acercó casi a la cobertura total de la población adulta.

Con +1.3M de personas sumadas en 2022, ya el 98,5% de los adultos del país tienen cuenta bancaria o #fintech.

En #Argentina NO HAY problema de Acceso al sistema financiero. La tenencia de cuentas se acercó casi a la cobertura total de la población adulta.

Con +1.3M de personas sumadas en 2022, ya el 98,5% de los adultos del país tienen cuenta bancaria o #fintech.

2/ LAS #FINTECH SON ELEGIDAS POR LA MITAD DE LA POBLACIÓN

Si bien hay sólo 1.2M de adultos que tiene ÚNICAMENTE una cuenta #Fintech (con CVU), aquellos con cuentas conjuntas (CBU y CVU) ya son casi la mitad.

Me parece alucinante este dato.

Si bien hay sólo 1.2M de adultos que tiene ÚNICAMENTE una cuenta #Fintech (con CVU), aquellos con cuentas conjuntas (CBU y CVU) ya son casi la mitad.

Me parece alucinante este dato.

3/ BRECHA EN CONOCIMIENTO DE TITULARIDAD

Me gustó mucho ver al BCRA comparando con el dato del @GlobalFindex publicado en abril, en dónde se releva el acceso con encuestas a la demanda.

Más/Menos, habría un 20% que tiene cuenta pero NO SABE o no se identifica como titular.

Me gustó mucho ver al BCRA comparando con el dato del @GlobalFindex publicado en abril, en dónde se releva el acceso con encuestas a la demanda.

Más/Menos, habría un 20% que tiene cuenta pero NO SABE o no se identifica como titular.

4/ TODAVÍA HAY DIFERENCIAS POR REGIÓN

A junio de 2022, un 55% de las localidades del país tenían cobertura plena de cuentas, es decir, todas las personas adultas de estas localidades poseían al menos una cuenta (19 millones de personas)

A junio de 2022, un 55% de las localidades del país tenían cobertura plena de cuentas, es decir, todas las personas adultas de estas localidades poseían al menos una cuenta (19 millones de personas)

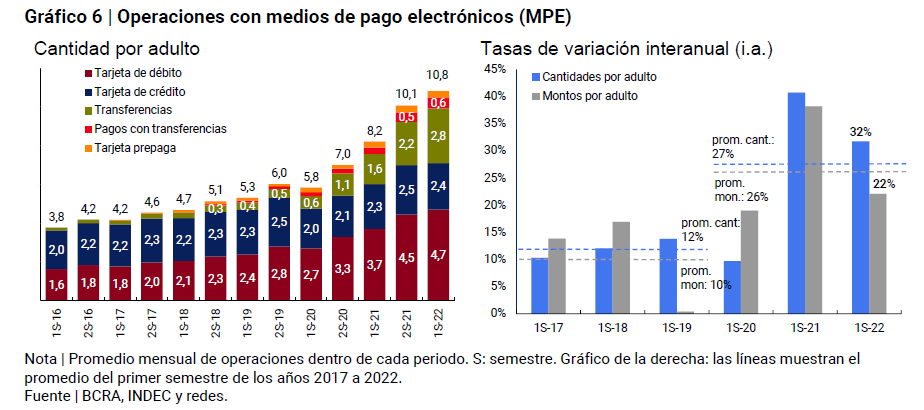

5/ BOOM DE PAGOS ELECTRÓNICOS.

Los medios de pago electrónicos continuaron registrando récords en el primer semestre de 2022.

En promedio cada adulto hizo 11 pagos mensuales, casi el doble que en 2020.

Las tarjetas siguen dominando, pero los pagos móviles justifican el alza.

Los medios de pago electrónicos continuaron registrando récords en el primer semestre de 2022.

En promedio cada adulto hizo 11 pagos mensuales, casi el doble que en 2020.

Las tarjetas siguen dominando, pero los pagos móviles justifican el alza.

6/ LAS TRANSFERENCIAS CON #FINTECH (CVU) YA SON EL 50%

Durante el primer semestre de 2022, cada adulto realizó en promedio casi 3 transferencias por mes, número que prácticamente duplica las efectuadas en el primer semestre de 2021(1,6)

Vean a la derecha la caída de CBU a CBU👇

Durante el primer semestre de 2022, cada adulto realizó en promedio casi 3 transferencias por mes, número que prácticamente duplica las efectuadas en el primer semestre de 2021(1,6)

Vean a la derecha la caída de CBU a CBU👇

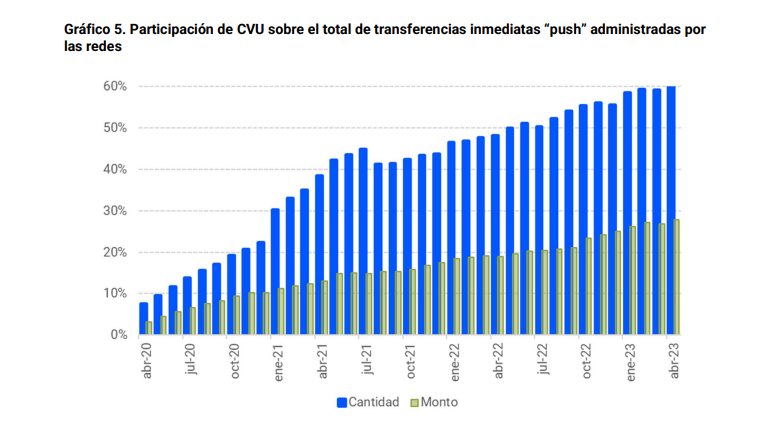

7/ EL MOVIMIENTO DE DINERO CON #FINTECH SE TRIPLICÓ

En el primer semestre 2022, la cantidad de transferencias “CBU<->CVU" se triplicó respecto de igual periodo de un año antes, alcanzando una participación máxima histórica de 42% en el total de estas operaciones.

En el primer semestre 2022, la cantidad de transferencias “CBU<->CVU" se triplicó respecto de igual periodo de un año antes, alcanzando una participación máxima histórica de 42% en el total de estas operaciones.

8/ CRECEN LOS PAGOS CON TRANSFERENCIAS

Cada persona realizó en promedio 0,6 pagos con transferencias, equivalente a un 83% más que lo operado en el mismo periodo de 2021.

La bomba: aunque sea el 9%, pagos con transferencia mediante Código QR se multiplicó POR NUEVE!

Cada persona realizó en promedio 0,6 pagos con transferencias, equivalente a un 83% más que lo operado en el mismo periodo de 2021.

La bomba: aunque sea el 9%, pagos con transferencia mediante Código QR se multiplicó POR NUEVE!

9/ LA INTEROPERABILIDAD DEJA SUS FRUTOS

Durante el mes de abril, los clientes que efectuaron pagos con transferencia a través de QR mayoritariamente lo hicieron desde cuentas bancarias (88%) pero los comercios acreditaron ese dinero principalmente en cuentas de pago (65%).

Durante el mes de abril, los clientes que efectuaron pagos con transferencia a través de QR mayoritariamente lo hicieron desde cuentas bancarias (88%) pero los comercios acreditaron ese dinero principalmente en cuentas de pago (65%).

10/ CRECEN LOS AHORRISTAS CON LIQUIDEZ

Aunque los Plazos Fijos (tradicionales y UVA) siguen siendo siendo la amplia mayoría, los FCI destacan al alza.

Creo que efecto #Fintech sin duda en el medio, llevando el FCI Money Market a ser casi una "normalidad" en la industria

Aunque los Plazos Fijos (tradicionales y UVA) siguen siendo siendo la amplia mayoría, los FCI destacan al alza.

Creo que efecto #Fintech sin duda en el medio, llevando el FCI Money Market a ser casi una "normalidad" en la industria

11/ El informe es una BOMBA. De lo mejor que tenemos en Argentina, diría con el de Pagos Minoristas.

Sigue con información de créditos, inequidad de género, doble clic en la MiPyME, y más. Les recomiendo mucho que lo lean.

¡Gran aporte del BCRA!

FIN

bcra.gob.ar/Pdfs/Publicaci…

Sigue con información de créditos, inequidad de género, doble clic en la MiPyME, y más. Les recomiendo mucho que lo lean.

¡Gran aporte del BCRA!

FIN

bcra.gob.ar/Pdfs/Publicaci…

• • •

Missing some Tweet in this thread? You can try to

force a refresh