İyi pazarlar,

Bugün bir süre sonra halka arz olacak olan #BRKVY’yi yani Birikim Varlık Yönetim A.Ş’yi anlatacağım.

Öncelikle Varlık Yönetim Şirketleri (VYŞ) neler yapar, sektör dinamikleri nelerdir onlardan bahsedip, daha sonra dikkatimi çeken hususları sizlerle paylaşacağım.

Bugün bir süre sonra halka arz olacak olan #BRKVY’yi yani Birikim Varlık Yönetim A.Ş’yi anlatacağım.

Öncelikle Varlık Yönetim Şirketleri (VYŞ) neler yapar, sektör dinamikleri nelerdir onlardan bahsedip, daha sonra dikkatimi çeken hususları sizlerle paylaşacağım.

Varlık Yönetim Şirketleri;

BDDK’dan temin edilen kuruluş iznine istinaden kurulan, BDDK'nin düzenlediği faaliyet iznine bağlı olarak faaliyet gösteren, bankalar ve diğer finansal kurumların tahsili geçmiş alacaklarını satın alıp borçları yapılandırarak tahsil eden şirketlerdir.

BDDK’dan temin edilen kuruluş iznine istinaden kurulan, BDDK'nin düzenlediği faaliyet iznine bağlı olarak faaliyet gösteren, bankalar ve diğer finansal kurumların tahsili geçmiş alacaklarını satın alıp borçları yapılandırarak tahsil eden şirketlerdir.

Basit bir dille anlatmak gerekirse;

Bankaların tahsil kabiliyeti düşük olan alacaklarını iskontolu bir şekilde bankalardan satın alıp (Ör: 1mia TL'lik portföyü 100m TL'ye satın almak gibi - ort. %10'dur) daha sonra o portföyü daha daha karlı bir şekilde tahsil eden şirketlerdir.

Bankaların tahsil kabiliyeti düşük olan alacaklarını iskontolu bir şekilde bankalardan satın alıp (Ör: 1mia TL'lik portföyü 100m TL'ye satın almak gibi - ort. %10'dur) daha sonra o portföyü daha daha karlı bir şekilde tahsil eden şirketlerdir.

Varlık yönetim sektörü dünyada olduğu gibi Türkiye'de de genç olarak nitelendirilebilecek, 18 yıllık geçmişe sahip bir sektör. Varlık Yönetim Şirketleri, Bankacılık Kanunu ve VYŞ Yönetmeligi ile BDDK düzenleme ve denetimine tabi olarak faaliyetlerini sürdürmektedir.

Risk Merkezi raporlarına göre 03/2022 itibariyla sektörde, çözümlenen alacaklar sonrasında yaklasik 57mia TL yönetilmeye devam eden kalan anapara tutarı, yaklaşık 2 milyon bireysel nitelikli müşteri sayısı, yaklaşık 250bin ticari nitelikli müşteri sayısı bulunmaktadır.

#GLCVY ve Dünya, kümülatif ÖAB payı ve toplam aktif büyüklüğü bakımından en büyük paya sahip şirketler. Aktif büyüklüğü bakımından öncü bu iki şirketi, Birikim, Sümer ve İstanbul takip etmektedir. TMSF’ye ait Birleşim dışarıda tutulduğunda, Birikim yani #BRKVY 3. büyük oyuncudur.

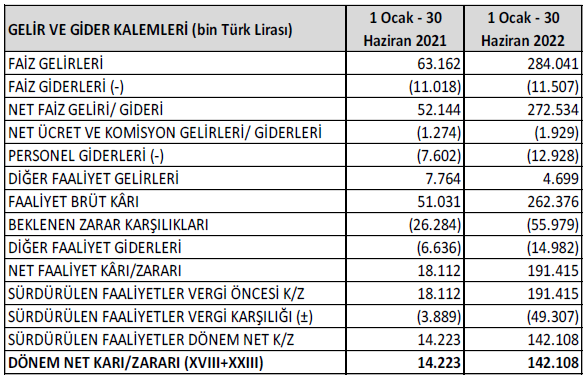

Şirket 06/22 tarihi itibarıyla tahsili gecikmiş alacaklardan yapılan tahsilat, 2021'e göre %91 artış ile 66.3m TL’den 126.8m TL’ye yükselmiş. 2022 yılının ilk 6 ayında #AKBNK #GARAN ve Denizbank A.Ş.’den 535m TL tutarında anaparaya sahip tahsili gecikmiş alacak satın almıştır.

Sektörü etkileyebilecek önemli eğilimler şöyle sıralanabilir;

- Türkiye’deki makroekonomik durum ve değişimler

- Varlık yönetim şirketleri sektörüne yönelik düzenlemeler ve vergi istisnaları

- Bankaların TGA (Tahsili Gecikmiş Alacaklar) satış zamanlamalarındaki değişimler

- Türkiye’deki makroekonomik durum ve değişimler

- Varlık yönetim şirketleri sektörüne yönelik düzenlemeler ve vergi istisnaları

- Bankaların TGA (Tahsili Gecikmiş Alacaklar) satış zamanlamalarındaki değişimler

- Şirket satın almak istediği alacak portföyleri için istediği şartlarda ve zamanda fonlama bulamayabilir, fonlama ihtiyaçlarını sağlamak için yeterli finansmanı bulamayabilir veya finansman kaynakları yüksek maliyetli olabilir.

- Gayrimenkul değerlerindeki genel bir düşüş

- Gayrimenkul değerlerindeki genel bir düşüş

O zaman elde edilecek fon’un kullanım amacından da bahsedelim;

- Yeni Portföy Alimları: Halka arzdan Sirket tarafindan elde edilecek olan net gelirlerin %75'inin, Sirket tarafindan portföy alimi amacryla kullanilmasi planlanmaktadir.

- Yeni Portföy Alimları: Halka arzdan Sirket tarafindan elde edilecek olan net gelirlerin %75'inin, Sirket tarafindan portföy alimi amacryla kullanilmasi planlanmaktadir.

- Finansal Borç Ödemesi: Halka arzdan Şirket tarafindan elde edilecek olan net gelirlerin %25'inin, Sirket'in Takasbank'a olan ve Türk Liras cinsinden vadeli kredileri tahtında ödemeler yapılarak finansal giderlerinin azaltılması amacıyla kullanılması planlanmaktadir.

Sektörle ilgili okunacak o kadar güzel raporlar var ki, rakamlar havada kalıyor.

Yine de kısaca finansallarından bahsedelim;

Takipteki Kredi Portföy (Anapara) Büyüklüğü'nde 535m TL artış, Net kar'da geçtiğimiz yılın aynı dönemine göre 10x artış, Özkaynaklarda %61 artış var.

Yine de kısaca finansallarından bahsedelim;

Takipteki Kredi Portföy (Anapara) Büyüklüğü'nde 535m TL artış, Net kar'da geçtiğimiz yılın aynı dönemine göre 10x artış, Özkaynaklarda %61 artış var.

Artık kalıplaşmış cümlelerden sıyrılalım ve bu şirkete/geleceğine neden yatırım yapılır/yapılmalı ona bakalım;

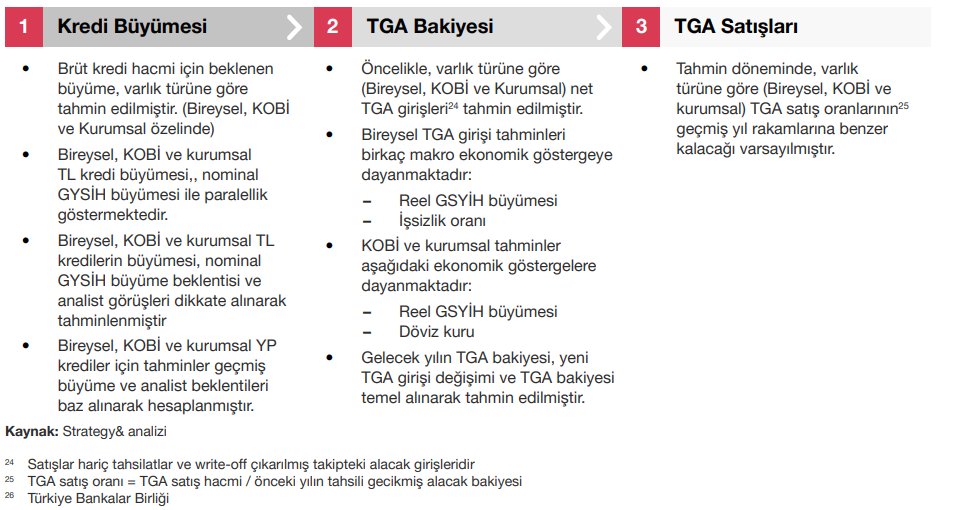

Aşağıda @PwC_Turkiye tarafindan Mayis 2021'de hazırlanan "Türkiye Tahsili Gecikmis Alacaklar (TGA) Satiş Piyasası" raporunu bulabilirsiniz.

strategyand.pwc.com/tr/tr/medya/tu…

Aşağıda @PwC_Turkiye tarafindan Mayis 2021'de hazırlanan "Türkiye Tahsili Gecikmis Alacaklar (TGA) Satiş Piyasası" raporunu bulabilirsiniz.

strategyand.pwc.com/tr/tr/medya/tu…

Rapor korkunç kur ve enflasyon artışından önce Mayıs 2021'de hazırlandığı için tahminlerin yukarı yönlü daha da agresif olmasını bekleyebilirsiniz. Bence VYŞ'ler için daha da olumlu.

Rapora göre önümüzdeki 3 yıl içinde 70mia TL'den fazla TGA portföyü satışı tahmin edilmektedir.

Rapora göre önümüzdeki 3 yıl içinde 70mia TL'den fazla TGA portföyü satışı tahmin edilmektedir.

2021 ve 2023 arasında temel ekonomik büyüme senaryosuna göre, toplam 73mia TL tutarında TGA satışı olması öngörülüyor.

Üç farklı makroekonomik senaryoya göre 2020’de 3.9 trilyon TL olan brüt kredi hacminin 2023’de 5.5-6.1 trilyon TL aralığına ulaşması bekleniyor.

Üç farklı makroekonomik senaryoya göre 2020’de 3.9 trilyon TL olan brüt kredi hacminin 2023’de 5.5-6.1 trilyon TL aralığına ulaşması bekleniyor.

Yine üç farklı makroekonomik senaryoya göre, brüt krediler içerisindeki takipteki kredi payı 2020 yılında %4.1 iken, 2023 yılında %4.8-6.6 aralığında olması, 21-23 yılları arasındaki toplam net TGA girişinin senelik %4.7-13.2’lik büyümeyle 196-291mia TL’ye ulaşması bekleniyor.

Koruyucu tedbirlerden dolayı 2020’de keskin bir düşüş ve 2021’de sınırlı büyüme gösteren net TGA girişinin önümüzdeki dönemde ciddi bir şekilde toparlanması beklenmektedir.

2017'den bu yana geçerli olan yeniden yapılandırma uygulamalarıyla birlikte, birikmiş 2. Grup kredilerin gecikmeli olarak TGA'lara dönüşmesine yol açacaktır. Bu durumun 2022 ve 2023'de artan TGA girişi olarak yansıması beklenmektedir.

Özetle;

GSYİH’ya paralel olarak büyümesi beklenen krediler ve TGA’lardaki artışın bankalar ve diğer finansal kurumlar tarafından düzenli TGA satışı olarak yansımasını, Türkiye’deki TGA satış piyasasının varlık yönetim şirketleri için cazip büyüme fırsatları sunacağı düşünülüyor.

GSYİH’ya paralel olarak büyümesi beklenen krediler ve TGA’lardaki artışın bankalar ve diğer finansal kurumlar tarafından düzenli TGA satışı olarak yansımasını, Türkiye’deki TGA satış piyasasının varlık yönetim şirketleri için cazip büyüme fırsatları sunacağı düşünülüyor.

Sonuç;

Mevcut konjonktürde Borsamızda yer alan Varlık Yönetim Şirketleri #GLCVY ve yeni halka arz olacak olan #BRKVY'nin çok ciddi bir büyüme fırsatı sunduğunu düşünüyorum. Denemekte, şans vermekte fayda var. Ne kaybedersiniz; hiçbir şey kaybetmezsiniz. Bana güvenin.

Sevgiler,

Mevcut konjonktürde Borsamızda yer alan Varlık Yönetim Şirketleri #GLCVY ve yeni halka arz olacak olan #BRKVY'nin çok ciddi bir büyüme fırsatı sunduğunu düşünüyorum. Denemekte, şans vermekte fayda var. Ne kaybedersiniz; hiçbir şey kaybetmezsiniz. Bana güvenin.

Sevgiler,

• • •

Missing some Tweet in this thread? You can try to

force a refresh