#DevlerLigiPart2 analizimize başlıyoruz.

Burada bulunan 8 firmanın FD değeri 452 Milyar TL olup her biri alanında güçlü gelişimler sağlayan değerlerdir.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Haydi İnceleyelim.

Burada bulunan 8 firmanın FD değeri 452 Milyar TL olup her biri alanında güçlü gelişimler sağlayan değerlerdir.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Haydi İnceleyelim.

Genel çerçeve bilgileri görelim.Sıralama net faaliyet karı en yüksekten aşağı doğru sıralanmıştır.Evet 9.2 enkai 8.6 tcell 6.8 pgsus en yüksek ilk üçte nfk'lara sahip gelirken, son 1 yıllık fd büyümede doas aksa pgsus önde.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Dönen varlıklarla başlıyor genel olarak güçlü gelişimler görüyoruz.Overallda enka pgsus tcell varlıklar artışı agresif kendi iç çeyreksel bakımında hızlı gelişim tarafında kords pgsus doas tcell asels artışları başarılı.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Bilançonun ikinci kalemi ve büyümenin önemli göstergesi duran varlıklar, görüldüğü üzere tüm firmalarda agresif duran varlık artışı mevcut.Özellike bu gelişim 2021/12 çeyreğinde geliyor ve gelişim hız kesmiyor.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

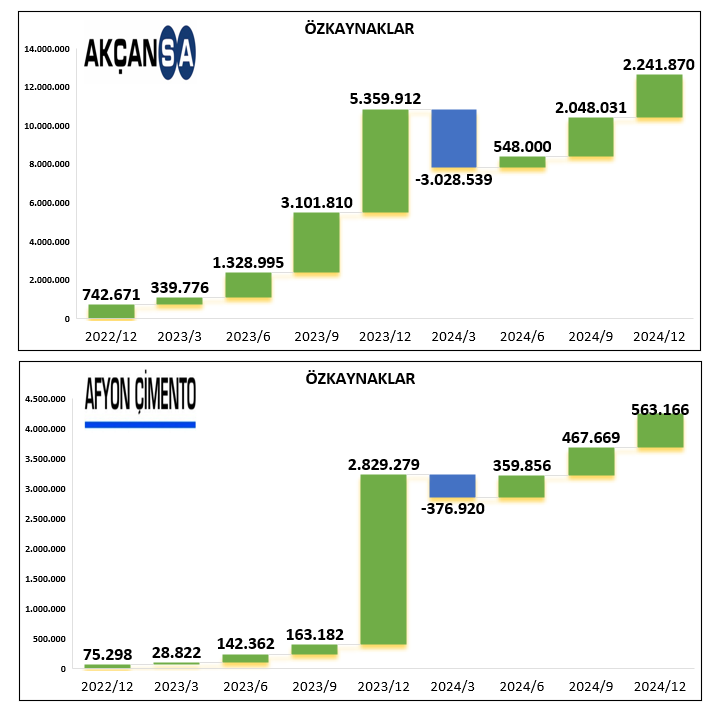

Özkaynak gelişimlerine baktığımızda 8 devde büyüyen sermayelere sahip bulunuyor. Gelişim ivmesi olarak detay baktığımızda pgsus doas asels ve aksa ekstra ivmeli artmış diyebiliriz.En yüksek tutarsal artış enkaya ait.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

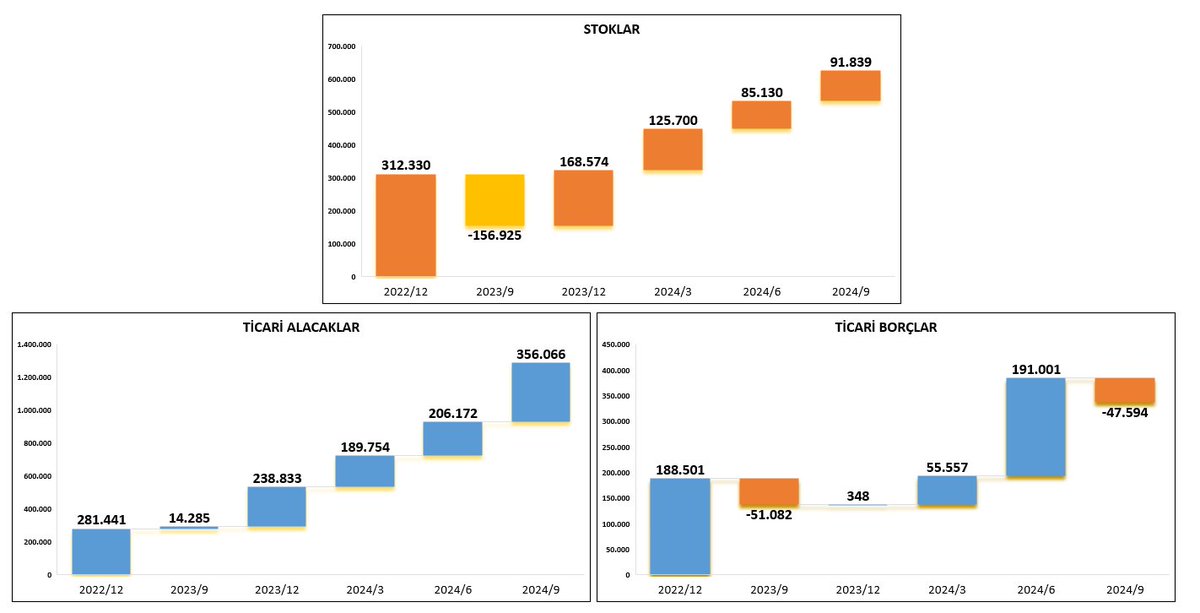

Stoklardaki durumlara bakalım evet en yüksek stok gelişimi kords asles pgsus ve enkaya ait bulunuyor.Özellikle marjlarda bu veri aklımızda olsun diğer firmalarda ise evet artış var fakat stabiller.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Gelir tablosuna geçiyorum ilk olarak ciro gelişimlerini görüyoruz yeni kim ne kadar geçmişine göre artış sağlıyoru görelim.Evet bariz olarak ciro gelişiminde enka pgsus gubrf kords aksa olarak 5 firma önde geliyor.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

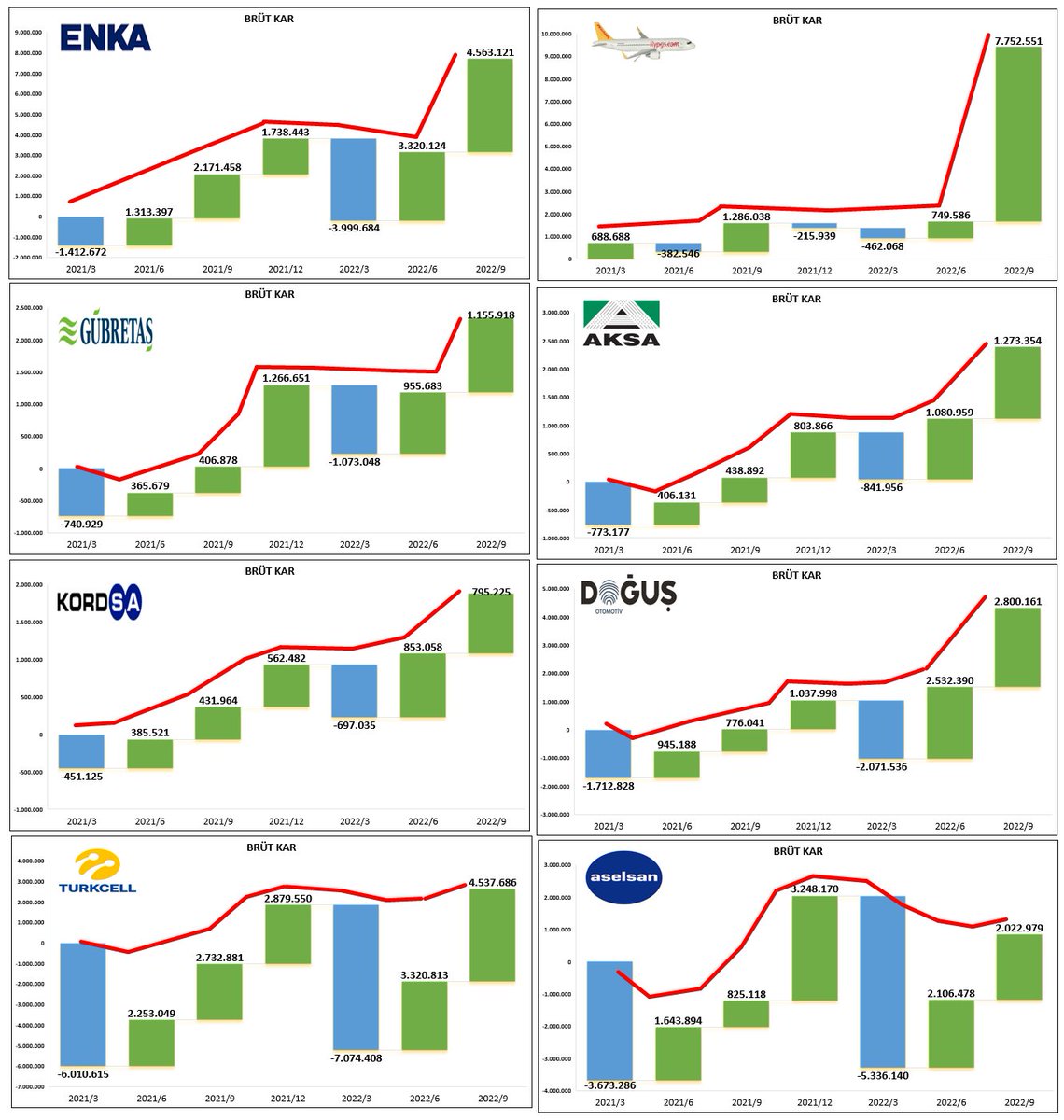

Gelir tablosunun ikinci kalemi brüt kar yani kim malını daha kıymetli şekilde kara dönüştürebiliyor bunu görüyoruz.Genel olarak gelişim mevcut öncü gelişimde ise özellikle pgsus akabinde enka aksa doas kar yaratmada güçlü.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

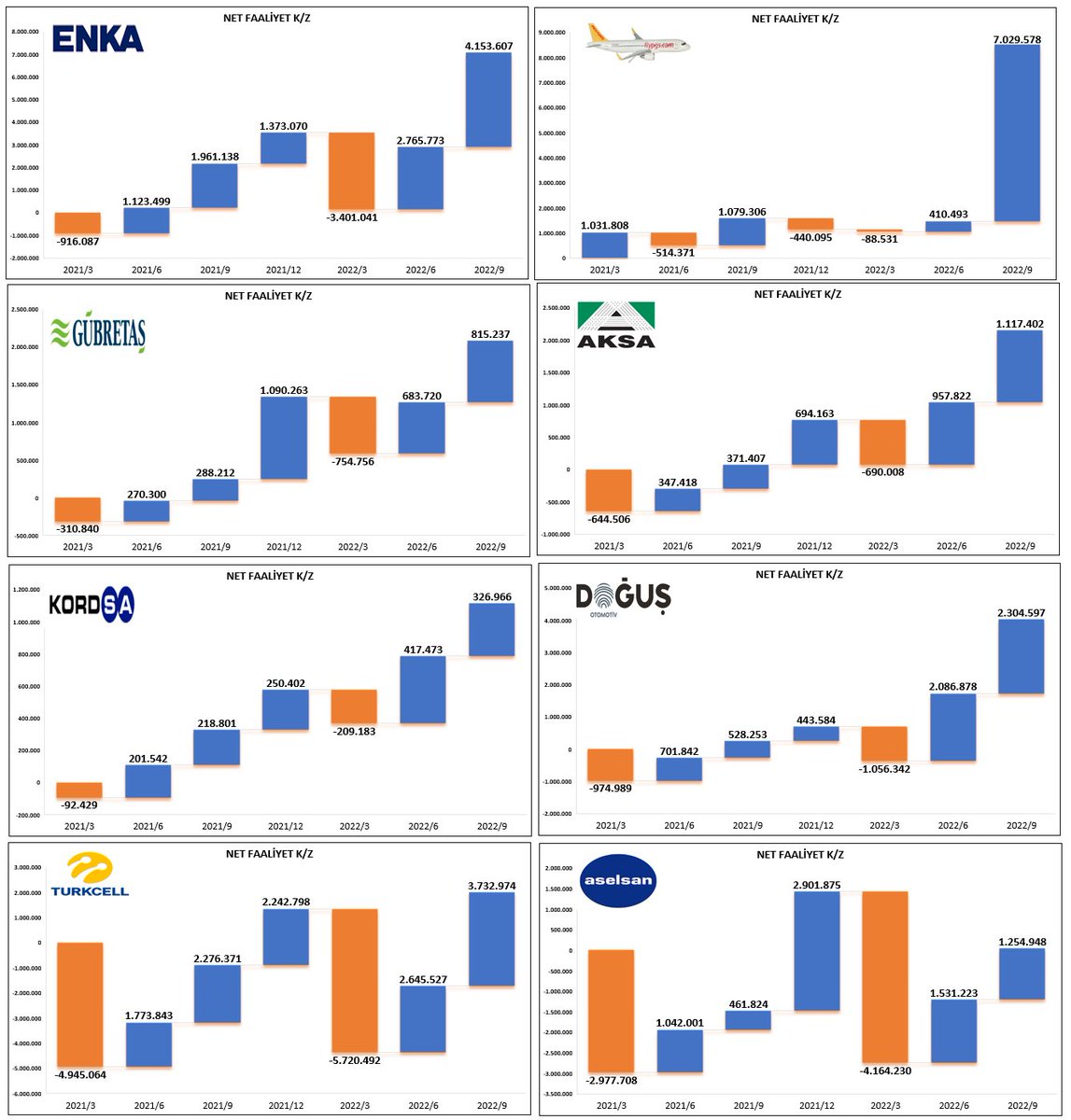

Gelir tablosunun açıkçası en önem verdiğim kalemi nfk yani şirketin ana işlerinden elde ettiği karı gösterir ve sürdürebilirlik adına önemlidir.En güçlü gelişim açısından pgsus kords doas aksa ilk dörtte geliyor.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

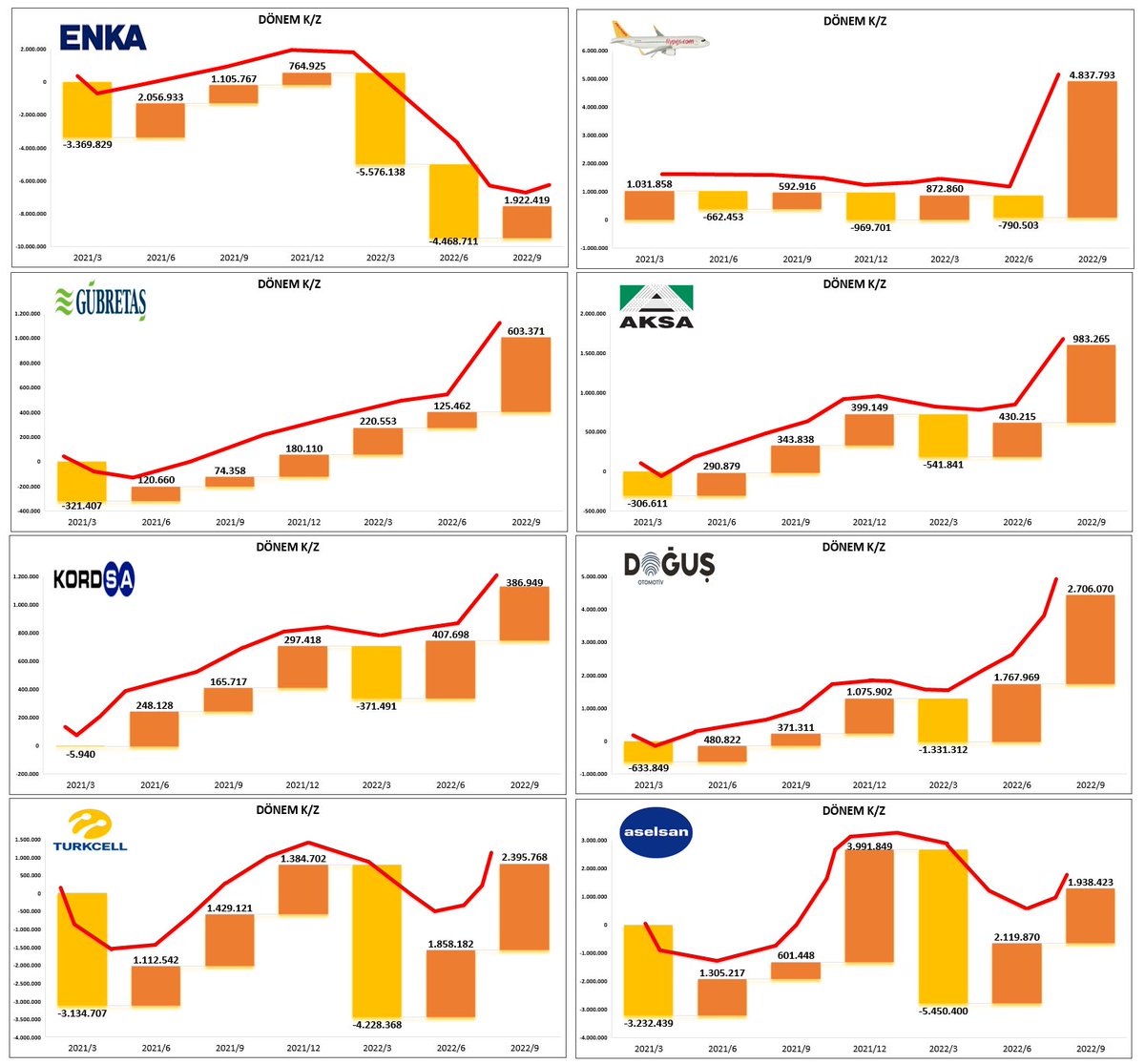

Son olarak dönem net karı yani sonuç hesabı, neden sonuç hesabı bir şirkette olabilecek tüm faaliyetleri dahil ettikten sonra ele kalan tlnin gelişimini gösteriyor.Burada ise ilk beşte pgsus gubrf doas kords aksa yer alıyor.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Kar marjlarına giriyorum.Burada 100 liralık satılan maldan kim ne kadar kar elde ediyor görüyoruz.Şimdi gelişim olarak bakalım.Son 1yıla göre pgsus doas aksa gelişimde olan 3 firma olup diğer üyeler ort. seviyelerini koruyor.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Faaliyet kar marjlarına geçiyorum bu hesabın içinde diğer faaliyet artısı kaynaklı marja etki veya diğer faaliyet gideri marjı eksi yönlü durumlarda dahil ediliyor.Gelişim bakalım pgsus aksa doas tcell bu kalemde gelişiyor.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Sırada nfk kar marjı önemlidir ana işten elde edilen kar marj oranını gösteriyor evet pgsus aksa doas gelişimde olup diğer üyeler ortalama seviyelerini koruyor.Karşılıklı karşılaştırmak hatalı olur gelişim yönlü bakmak lazım.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Son olarak sonuç hesabının yani net kar marj oranlarını görelim.Bu sefer son 3 çeyrek olarak bakalım bu anlamda ise pgsus tcell doas aksa gelişimde bulunuyor.Ayrıca enkanın eksi marjdan kurtulmasına az kalmış.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Favök yani operasyonel karlılık rakamlarını görüyoruz.Burada son 1 yıllık min x2 kat üzeri gelişime bakalım evet pgsus %465 aksa %220 doas %206 gubrf %205 Doas %102 kords ve %108 enka civarı artış sağlıyor.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Hbk rakamlarını ve gelişimleri görüyoruz.Yani hangi firma 1 hissesi başına ne kadar kar elde ediyor cevabını alıyoruz.Burada karşılaştırma yaparsak en güçlü doas pgsus çft haneler aksa kords tek hanelerde güçlü hbk yaratıyor.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

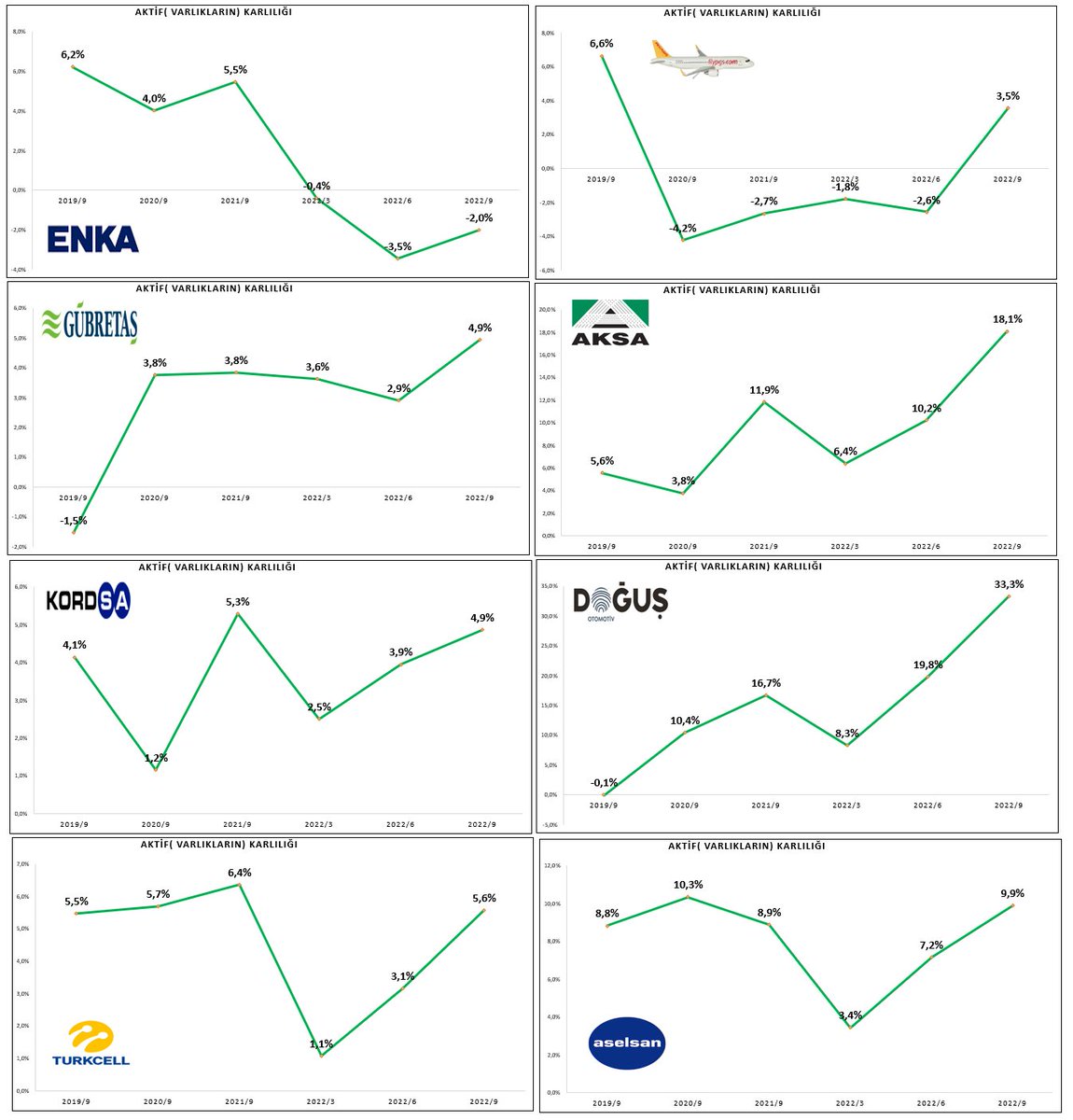

Bu tabloda ise şirketin sahip olduğu dönen ve duran varlıklardan yani toplamda aktiflerden ne kadar verim aldığını görüyoruz.Karşılaştırmada aksa doas varlıklarını verimli geliştiriyor.Pgsus eksi marjdan çıkarması başarılı.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

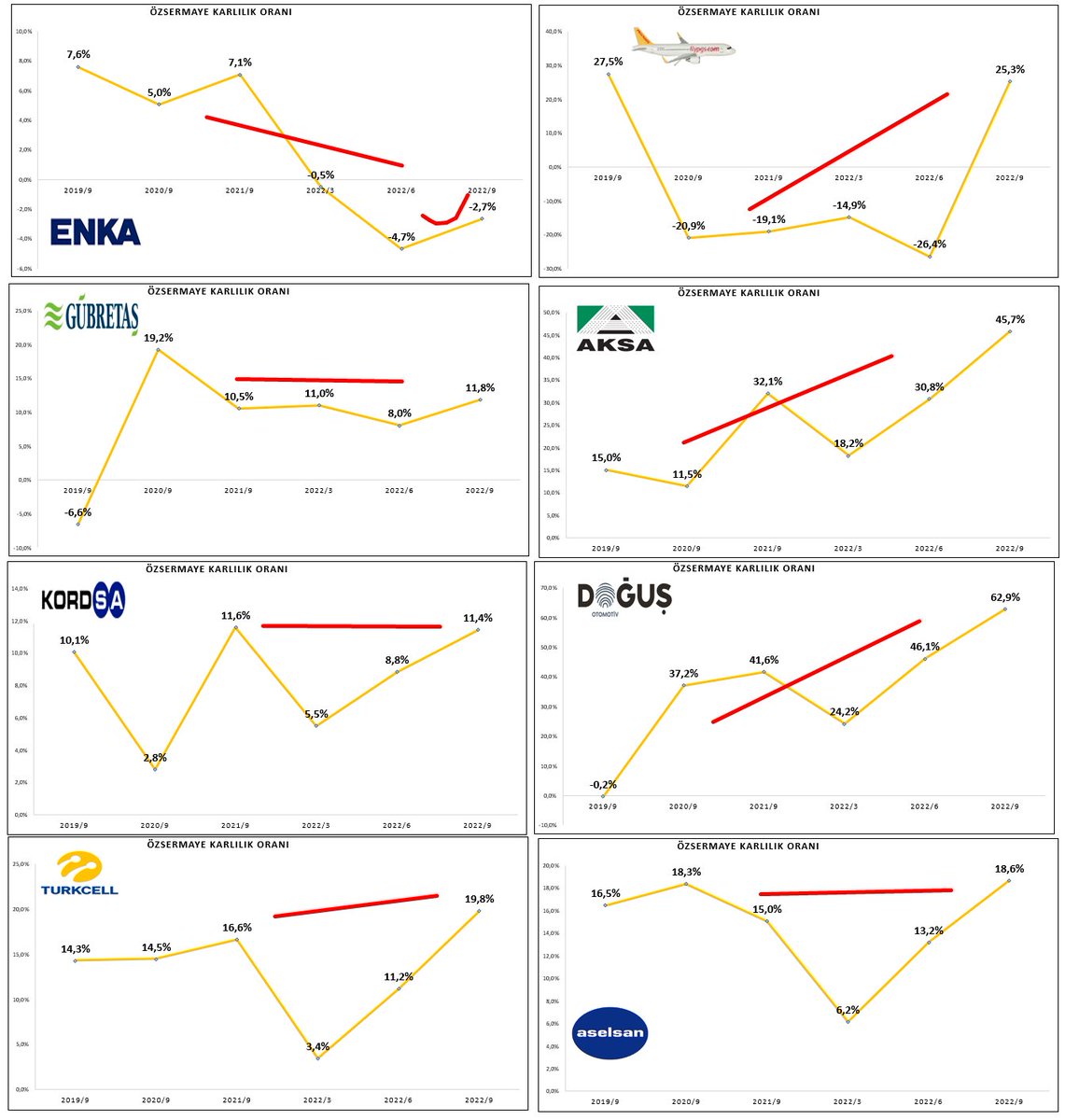

Finansallara girmeden roe gelişimini görelim.Evet burada ise kim özkaynaklarını daha verimli kullanıyorun cavabını alıyoruz.Aslında yönetimin performans göstergesidir.Pgsus aksa doas başarılı gelişimde diğer üyeler gelişimde.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Finansallar ilk olarak nakit akışından cari oranları görüyoruz.Tüm firmalar 1 ideal seviyesinin üzerinde bulunuyor.Genel olarak ise seviyeler yakın ilk 3 yaparsak enka ttcel ve cari oranı güçlü gelişen doas geliyor.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

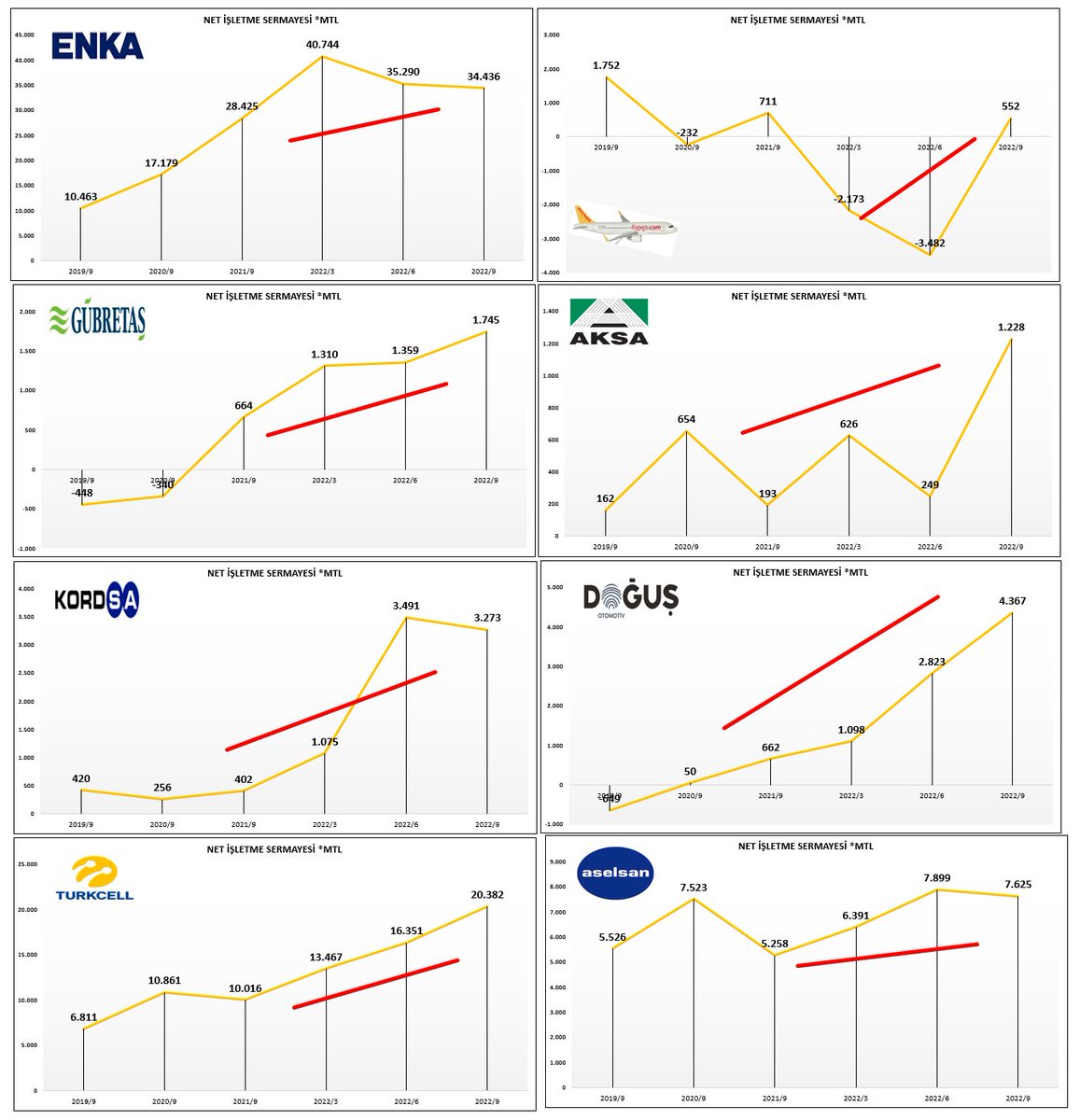

Net işletme sermayelerine baktığımızda tüm firmalar artı çalışma sermayesine sahip bulunuyor.Gelişim açısından bakarsak kords doas aksa pgsus tcell başarılı diyebiliriz.En yüksek ise nçs ye enka sahip.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Hazır değerlen oranı bu ise kasadaki keş parayla kim kısa vadeli borcunun ne kadarını ödeyebiliyor gösteriyor.Genel olarak kasadaki nakitte azlma mevcut fakat oranlar ise genel olarak ideal.Sıralamada ise tcell enka pgsus.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Mali yapı;Evet burada hangi şirket % kaç oranında dış kaynaklarla yani borçlarla finanse oluyor bunu gösteriyor.En düşük dış kaynağı enka kullanıyor %25 gubrf kords doas asels aksa %55 civarı tcell pgsusta kaldıraç %80 lerde.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Son olarak özkaynak yeterlilik oranlarını görüyoruz.Yani şirket hiç borç almasa sadece kendi özkaynaklarıyla tüm şirketin ne kadarını finanse edebiliyor bunu gösteriyor.Burada en güçlü enka akabinde doas asels ilk üçte.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

Rasyolarla bitiriyorum.

Buraya kadar 8 farklı sektörden olan 8 firmayı tüm verileriyle incelemiş bulunuyoruz.Verimli bir analiz oldu.Çarpan tarafında ise doas pgsus tcell aksa kords başarılı diyebiliriz.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

YTD.

Buraya kadar 8 farklı sektörden olan 8 firmayı tüm verileriyle incelemiş bulunuyoruz.Verimli bir analiz oldu.Çarpan tarafında ise doas pgsus tcell aksa kords başarılı diyebiliriz.

#enkaı #pgsus #tcell #asels #gubrf #aksa #doas #kords

YTD.

• • •

Missing some Tweet in this thread? You can try to

force a refresh