Una cronología del 2do colapso bancario más grande en la historia de EEUU. Las redes están a full con publicaciones sobre #SiliconValleyBank, y la historia es difícil de seguir. Acá un hilo 🧵con un poquito de research para intentar entender mejor cómo se llegó a esta situación

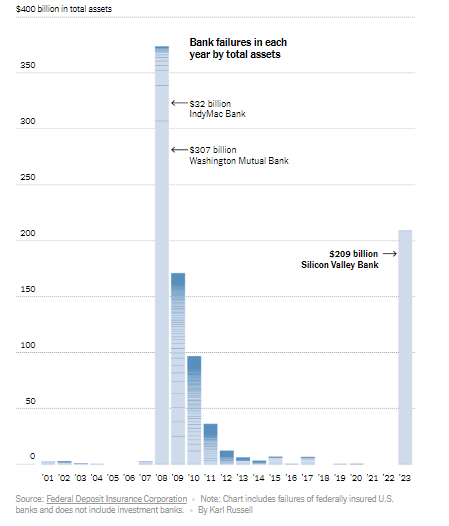

El miércoles pasado, Silicon Valley Bank $SIVB tenía $212 billones en activos y una capitalización de mercado de $16bn. 48 horas después, el banco quebró. ¿CÓMO SE LLEGÓ HASTA ESTA SITUACIÓN CRÍTICA?

La raíz del problema empezó en 2021 cuando las firmas, mayoría #startups respaldadas por #venturecapital, recaudaron $330bn (el doble que el año anterior). Todo esto en un mundo en donde sobraba liquidez, con Fed fund rates de 0,25 %, T-Bonds a 10 años al 1% e inflación de 1,4%

En ese entonces, la #Fed no tenía problemas de inflación; es más, querían mantener las tasas bajas. Esto representaba buenas noticias para #SVB, ya que el banco recibía billones de dóláres como #depósitos provenientes de estas empresas financiadas por capital de riesgo

A marzo de 2021, los depósitos totales de #SVB eran de $124 mil millones, el doble de los $62 mil millones que tenía solo 12 meses antes. Para darle una idea del aumento, #JPMorgan vio aumentar los depósitos "solo" un 24% durante el mismo período.

#SVB recibió tanto dinero que no sabían qué hacer con él (es decir, no podían prestar dinero lo suficientemente rápido en comparación con las entradas que estaban recibiendo) Entonces, SVB decidió invertir parte de ese "dinero extra" en otros instrumentos.

En búsqueda de retorno, el banco decidió invertir en bonos "seguros" a largo plazo respaldados por gobierno yanqui. Estos bonos no tenían riesgo crediticio y, como los depósitos de SVB no les costaban casi nada, ganaban dinero. No lo sabían, pero esta estrategia resultaría fatal

Durante dos años, la cartera de inversiones de #SVB y la concentración de clientes no despertaron ninguna alarma. Pero mientras tanto, la catástrofe se estaba gestando. Con el aumento progresivo de las tasas de interés, la cartera de deuda que tenía SVB comenzó a perder valor.

¿Te acordás que el rendimiento de los Bonos del Tesoro a 10 años era del 1% en 2021? Bueno, hacia fines del 2022, ya estaba rondando el 4%. Como resultado, el precio de los instrumentos de deuda a tasa fija que SVB tenía cayó exponencialmente (a mayor tasa, menor precio)

Al mismo tiempo, el costo del depósito aumentó significativamente durante este período (es decir, doble problema). Para que se den una idea, el costo de los depósitos de SVB pasó de 0,14% a 2,33% durante este último año.

Debido a ciertas reglas contables, los bonos mantenidos hasta el vencimiento (HTM) no tienen que estar llevados a valores de mercado. Sin embargo, a fines de 2022, SVB tenía pérdidas no realizadas y no contabilizadas de +$15bn con estos bonos. Esto sí es un verdadero problema.

Luego apareció #Moodys, una de las mayores agencias calificadoras de riesgo, que amenazó con una rebaja de varios escalones a SVB debido a estas grandes pérdidas no realizadas. SVB se encontraba entonces en una situación imposible de seguir "disfrazando" su balance.

#SVB tenía 2 opciones: (i) deshacerse de algunas de sus tenencias de bonos con pérdidas para aumentar la liquidez, o (ii) enfrentar una rebaja de calificación de varios niveles. Ambas opciones tendrían consecuencias catastróficas para el #banco.

SVB decidió optar por la opción 1 y la combinó con una emisión de equity de $2.25bn. Por un momento, parecía que sería una buena estrategia, ya que varios #mutualfunds y #hedgefunds expresaron interés en comprar una parte de las acciones; pero de nuevo, las cosas empeoraron.

Los rumores de estrés financiero comenzaron a propagarse y SVB comenzó a perder depósitos a un ritmo sin precedentes. El jueves, sus clientes desencadenaron una #corridabancaria, retirando activos por un total de $42bn y dejando a la empresa con un saldo de caja negativo de $1bn.

El comportamiento de manada cobró + fuerza cuando varios #VCs aconsejaron a sus empresas que retiraran dinero como medida de precaución. SVB trató de calmar al mercado destacando que tenían "buena capitalización y liquidez" pero ya era tarde. El jueves sus acciones cayeron un 60%

El viernes, las acciones cayeron otro 69% en el pre-market. Para entonces, el gobierno estadounidense tuvo que intervenir y envió al Departamento de Protección e Innovación Financiera de California para tomar posesión de SVB, citando "liquidez e insolvencia inadecuadas"

El regulador también nombró a la Federal Deposit Insurance Corporation (#FDIC) como síndico, lo que provocó oficialmente la mayor quiebra bancaria de EEUU desde 2008. FDIC solo asegura depósitos hasta $250k; problema = el 93% de los clientes de SVB tienen depósitos más grandes

Este fin de semana, #SVB está buscando un comprador rápido que pueda hacerse con los activos de la empresa. La #Fed también descartó hoy domingo que vaya a salvar al #banco. El lunes, los clientes de SVB obtendrán más información sobre la cantidad de sus activos que recuperarán.

Como conclusión, creo que la gestión de activos y pasivos (#ALM) es mucho más crucial para un banco que para cualquier otra firma, ya que el riesgo de una corrida bancaria o de una mala gestión puede tener consecuencias fatales para todo el sistema financiero como un dominó

También ya están empezando a salir a la luz las consecuencias de muchos años post-pandemia con tasas de interés bajas, que evidentemente condujeron a malas asignaciones de capital. Siempre los mercados suben y bajan y la historia se repite; veremos cómo se desenlaza este episodio

• • •

Missing some Tweet in this thread? You can try to

force a refresh