Günaydın,

Her “banka” bilançosu açıklandığında onlarca insanın, aralarında malesef kariyerli olanlar da var, hatalı/eksik analizleri sebebiyle banka bilançosu nasıl okunur, nelere dikkat edilmelidir, dün açıklanan #AKBNK 1Q23 bilançosu üzerinden anlatamaya başlıyorum;

Her “banka” bilançosu açıklandığında onlarca insanın, aralarında malesef kariyerli olanlar da var, hatalı/eksik analizleri sebebiyle banka bilançosu nasıl okunur, nelere dikkat edilmelidir, dün açıklanan #AKBNK 1Q23 bilançosu üzerinden anlatamaya başlıyorum;

Öncelikle banka değerlemesinde sıklıkla yapılan bir hata olan Enflasyon ile Özkaynak Karlılığı (ROE) karşılaştırması ile başlayalım.

Şimdi burada enflasyon bir nevi özkaynak maliyeti anlamı taşıyor. Çünkü özkaynak maliyeti hesabına etki eden en önemli faktör enflasyon. Yapılan… twitter.com/i/web/status/1…

Şimdi burada enflasyon bir nevi özkaynak maliyeti anlamı taşıyor. Çünkü özkaynak maliyeti hesabına etki eden en önemli faktör enflasyon. Yapılan… twitter.com/i/web/status/1…

Güncel özkaynak maliyeti ile güncel olmayan özkaynak tutarı üzerinden hesaplanan özkaynak getirisinin (ROE) karşılaştırılması. Güncel olmayan özkaynak ne demek peki?

ROE'nin iki componenti var. Kar ve özkaynak. Her ne kadar kar güncel rakamı ifade etse de özkaynaklar bilançoda… twitter.com/i/web/status/1…

ROE'nin iki componenti var. Kar ve özkaynak. Her ne kadar kar güncel rakamı ifade etse de özkaynaklar bilançoda… twitter.com/i/web/status/1…

Bunu aşmak için WACC hesaplarında özkaynak maliyeti ağırlığı hesaplanırken özkaynak kayıtlı değeri üzerinden değil piyasa değeri üzerinden hesaplamaya dahil edilir.

Peki ROE hesabında özkaynağın kayıtlı değeri yerine piyasa değerini almak ne demek?

Peki ROE hesabında özkaynağın kayıtlı değeri yerine piyasa değerini almak ne demek?

Kar/piyasa değeri yani 1/FK. Dolayısıyla eğer güncel enflasyon ile bir kıyas yapılacaksa bu ROE değil FK ile olmalıdır.

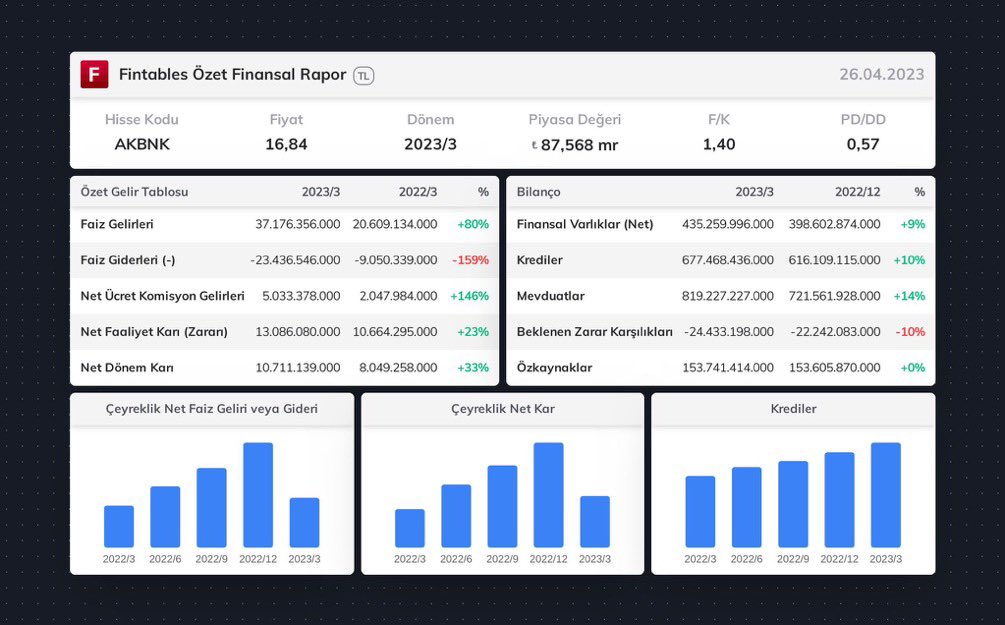

Bu durumda son piyasa fiyatı üzerinden baktığımızda #AKBNK 3 aylık yani %12 enflasyon kadar bir kar üretmeyi başarmıştır. (10.711/87.672)

Bu durumda son piyasa fiyatı üzerinden baktığımızda #AKBNK 3 aylık yani %12 enflasyon kadar bir kar üretmeyi başarmıştır. (10.711/87.672)

Bu rakam tek seferlik deprem karşılıkları düşüldüğünde daha da yüksek. Bu neden önemli peki?

Eğer bir şirket özkaynak maliyeti üzerinde bir özkaynak getirisini tutarlı olarak elde etmeyi başarıyorsa basit bir mantıkla en azından defter değeri üzerinden değerlenmeyi hak eder… twitter.com/i/web/status/1…

Eğer bir şirket özkaynak maliyeti üzerinde bir özkaynak getirisini tutarlı olarak elde etmeyi başarıyorsa basit bir mantıkla en azından defter değeri üzerinden değerlenmeyi hak eder… twitter.com/i/web/status/1…

Sonuçlara gelirsek;

TUFEX hesaplaması %35 üzerinden yapılmış. Ancak %45'in yıl sonu olası olduğu sunumda belirtilmiş. Bu da bizi yıllıkta 50mia TL kara götürür.

Mevcut piyasa değeri üzerinden %50-55 civarında bir ROE demek bu.

TUFEX hesaplaması %35 üzerinden yapılmış. Ancak %45'in yıl sonu olası olduğu sunumda belirtilmiş. Bu da bizi yıllıkta 50mia TL kara götürür.

Mevcut piyasa değeri üzerinden %50-55 civarında bir ROE demek bu.

Anlık özkaynak maliyeti benim hesabıma göre yine %50-55 civarında (%4 risk-free, %5,5 country risk premium, %40 enflasyon farkı, 0.6 beta, %6 market risk premium).

Bu durumda #AKBNK en az 1 PD/DD ile değerlenmeyi hak eder.

Bu durumda #AKBNK en az 1 PD/DD ile değerlenmeyi hak eder.

50mia TL kar ile yıl sonu 195-200 mia TL civarı bir özkaynak göreceğiz. Burada özkaynağa olumsuz etki edebilecek faktör TCMB regülasyonları nedeniyle alınan sabit getirili tahviller. Bunların toplam tutarı 30mia TL.

DTH oranı %40 altında düştüğünden (bu çok olumlu), bu… twitter.com/i/web/status/1…

DTH oranı %40 altında düştüğünden (bu çok olumlu), bu… twitter.com/i/web/status/1…

Her ne kadar açıklanmasa eldeki veriden 30mia TL'nin 9-10% bandında bir faiz oranının olduğunu çıkarıyorum.

Faiz artışı durumunda buradan özkaynağa gelecek etki (tamamı özkaynaklardan geçecek-yani kar/zarar etkisi yok) hepsini silsen 30mia (ki silmeyecek).

Faiz artışı durumunda buradan özkaynağa gelecek etki (tamamı özkaynaklardan geçecek-yani kar/zarar etkisi yok) hepsini silsen 30mia (ki silmeyecek).

Özetle 170-175 mia TL civarında bir özkaynak ile 1 PD/DD üzerinden %100 getiri potansiyel teşkil eder.

Burada olası bir faiz artışının ROE'yi artırıcı, COE'yi yani Özsermaye maliyetini düşürücü etkisini hiç hesaba katmıyoruz. Mevcuda bakıyoruz.

Burada olası bir faiz artışının ROE'yi artırıcı, COE'yi yani Özsermaye maliyetini düşürücü etkisini hiç hesaba katmıyoruz. Mevcuda bakıyoruz.

Neden ROE artar diyoruz çünkü bankalar sabit getirili tahvilleri almamak için mevduat tarafında faizleri zaten ciddi ölçüde artırdı.

Ancak ticari kredi tarafında hala faizler çok düşük (her ne kadar verilmese de).

Ancak ticari kredi tarafında hala faizler çok düşük (her ne kadar verilmese de).

Burada yükselen faizler mevduat faizlerinde bir miktar ancak kredi faizlerinde ciddi bir artışa sebep olarak kredi-mevduat makasının bankalar lehine genişlemesini sağlayacak.

COE tarafında ise düşen CDS'in pozitif etkisini göreceğiz.

COE tarafında ise düşen CDS'in pozitif etkisini göreceğiz.

Toparlayacak olursam;

Bankalar ucuz diyenlerle dalga geçmeye değil kendinizi geliştirmeye odaklanın. Ve lütfen herkes bildiği işi yapsın.

Bence bankalar mevcut durumda bile ucuz. Politika değişikliğinde ise çok ucuz.

Sevgiler,

Bankalar ucuz diyenlerle dalga geçmeye değil kendinizi geliştirmeye odaklanın. Ve lütfen herkes bildiği işi yapsın.

Bence bankalar mevcut durumda bile ucuz. Politika değişikliğinde ise çok ucuz.

Sevgiler,

• • •

Missing some Tweet in this thread? You can try to

force a refresh