.#IMPORTANTE: salió el Índice #PRISMA sobre el uso de Medios de Pago en #Argentina en el 1er Trimestre 2023!

Con tendencias y cambios en los hábitos de consumo en #Argentina, nos muestra cómo se comportó Argentina en los primeros meses del año.

Va mini 🧵

Con tendencias y cambios en los hábitos de consumo en #Argentina, nos muestra cómo se comportó Argentina en los primeros meses del año.

Va mini 🧵

1/ Como siempre, si desean ir a los hilos de índices anteriores de PRISMA pueden seguir el twit de abajo.

Para el que recién se entera: Prisma lanzó en julio 2020 (plena pandemia) estos datos FUNDAMENTALES para entender los pagos en #Argentina.

Para el que recién se entera: Prisma lanzó en julio 2020 (plena pandemia) estos datos FUNDAMENTALES para entender los pagos en #Argentina.

https://twitter.com/IECarballo/status/1617526683141304327?s=20

2/ Sigue creciendo el consumo con Tarjeta de Crédito, dejando atrás el efecto pandémico sobre el débito (en volumen). Caen pagos con prepagas.

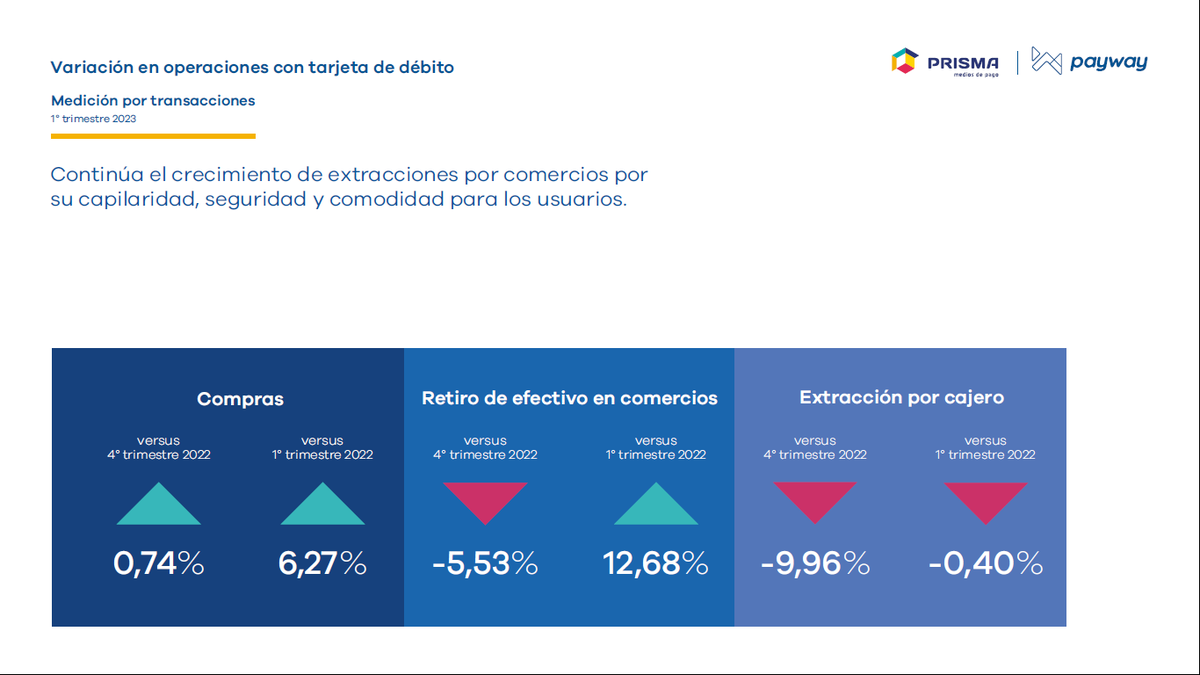

Sin embargo, el uso del débito para pagos sigue en crecimiento en caída al uso de efectivo. Cada ves más plástico para compras😀

Sin embargo, el uso del débito para pagos sigue en crecimiento en caída al uso de efectivo. Cada ves más plástico para compras😀

3/ Esto se ve en las extracciones con nuevos puntos de acceso como los comercios. Lo cuál colabora a la desconcentración del sistema financiero en ATM´s y sucursales.

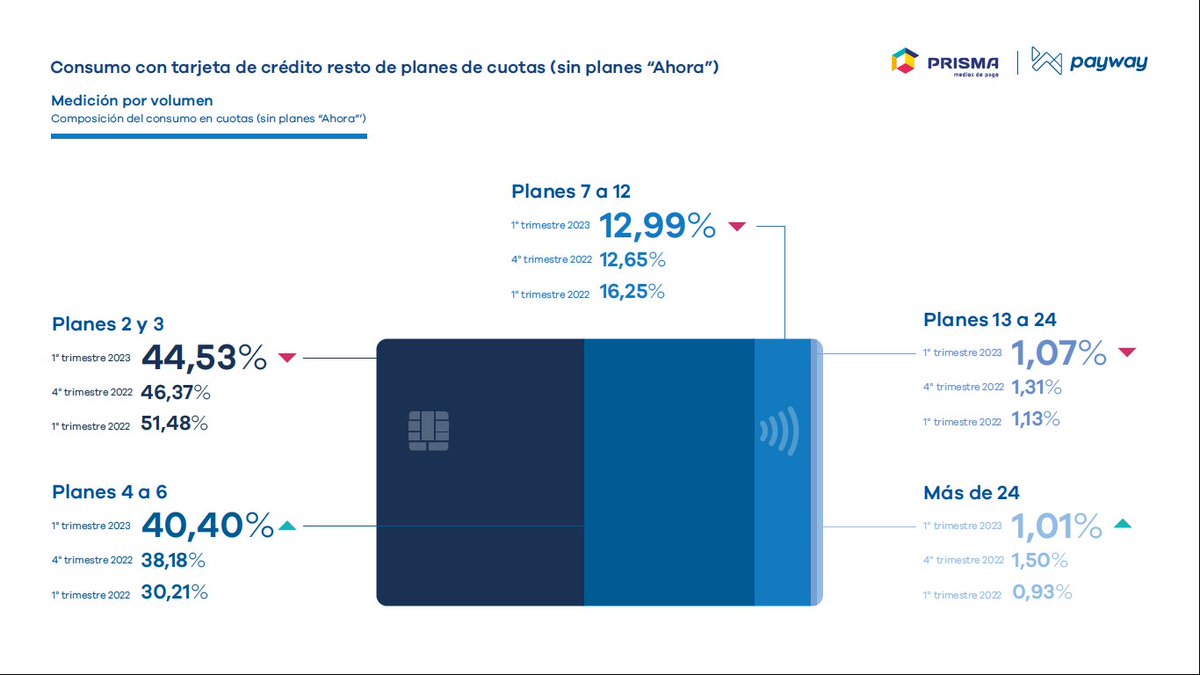

4/ ¿Y qué paso con las Tarjetas de Crédito?

En pleno contexto inflacionario, la gente elije pagar con un solo pago. Vemos que cualquier financiación es buena y cómo en volumen Planes Ahora perdió peso relativo.

En pleno contexto inflacionario, la gente elije pagar con un solo pago. Vemos que cualquier financiación es buena y cómo en volumen Planes Ahora perdió peso relativo.

5/ Lo mismo se ve en los distintos planes de cuotas. No hay gran diferencia en términos de unos y otros.

6/ Por último, la separación por rubro nos deja una foto actualizada como se movieron los distintos sectores comerciales.

7/ Otro informé que ya se transformó en un recurso OBLIGADO para entender los pagos digitales en Argentina.

Y FUNDAMENTAL la separación por rubro.

A esperar el siguiente!

FIN

Y FUNDAMENTAL la separación por rubro.

A esperar el siguiente!

FIN

• • •

Missing some Tweet in this thread? You can try to

force a refresh