Leído y disfrutado. Grandes lecciones sobre valoración de compañías, problema de agencia, información imperfecta, y gobernance empresas, más allá caso práctico sobre "human nature" & "financial markets". #LecturasDeVerano

En la misma línea; cadi Allied Capital y David Einhorn. Foco valoración contable #deuda. De nuevo, interesante caso de activismo, valor, "human nature" y mercados financieros. Lectura más compleja y técnica (must para gestores). #LecturasDeVerano

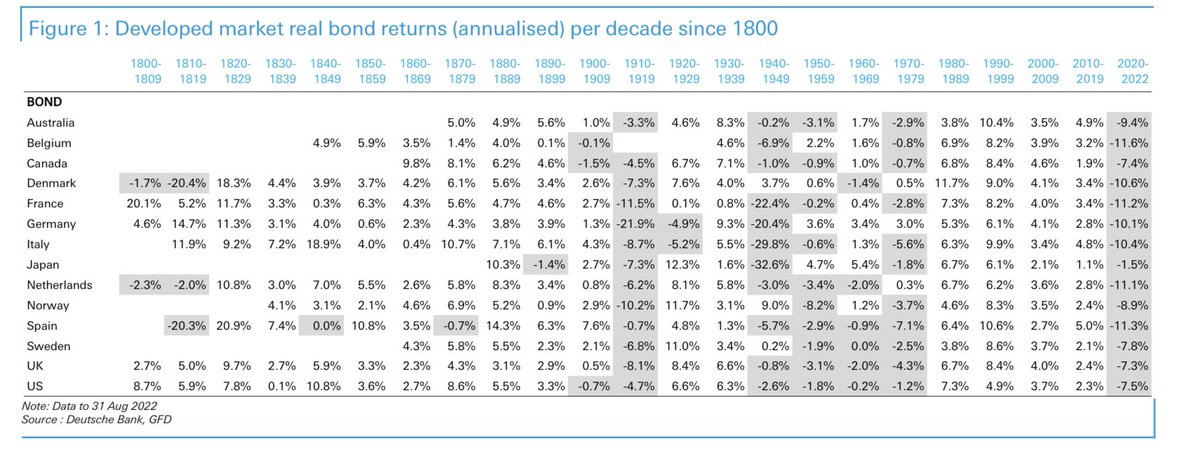

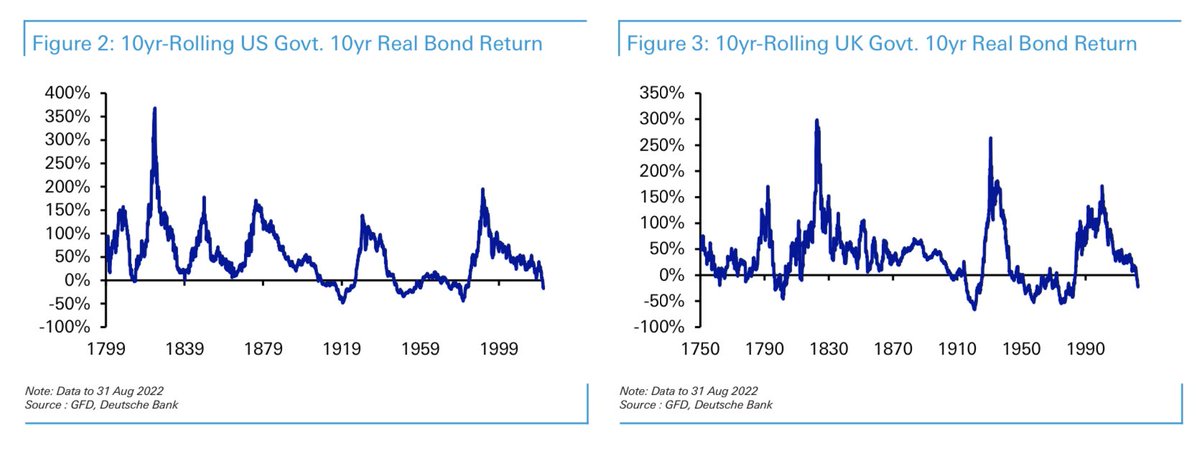

El libro de #Einhorn además constituye una buena guía informal con insights de valor sobre como operar con productos derivados. Quién sepa leer entre líneas, puede ver en #AlliedCapital un caso a pequeña escala borrachera crédito década 2000s. #GreenspanYears

#AlliedCapital a través filial BLX concedía préstamos más que subprime (real estate y SME); como la deufa no cotizaba, se contabilizaba a precio coste. Los writw-downs se compensaban con sospechosos write-ups mismo periodo. Fotos Audit Greenlight colaterales préstamos BLX.

• • •

Missing some Tweet in this thread? You can try to

force a refresh