Public to private in the US. Interesting long-read. MS morganstanley.com/im/publication…

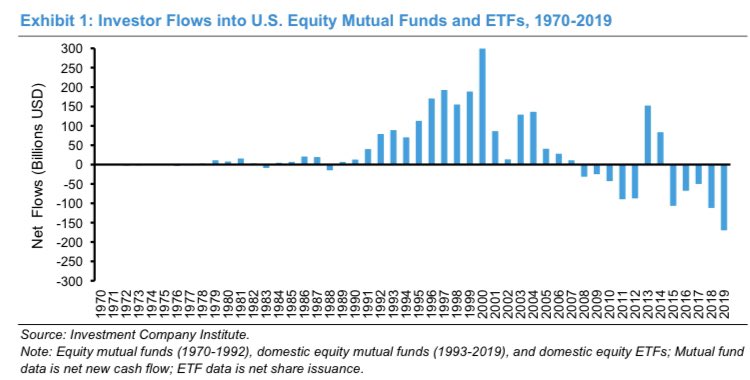

El net flow inversor en EE UU a niveles de retiradas históricas; y en el gráfico no se incluyen las retiradas que llevamos en 2020. Menos flujo inversor, y más concentrado que nunca.

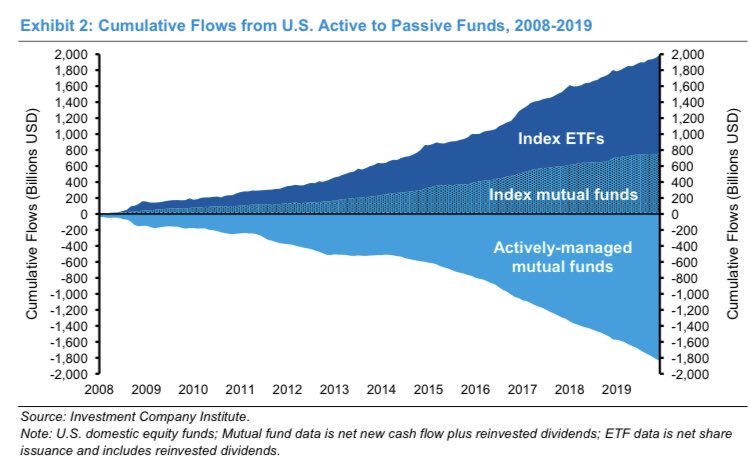

Cambio en el estilo de gestión; debería notarse en una drástica caída comisión media (algo se ha notado en España). Distinción no recoge complejidad mercado: se puede invertir a través ETF de forma activa. Distinción clave es consciente/inconsciente.

Otra gran tendencia, el auge del inversor institucional (principalmente fondos de pensiones y fondos de inversión). MS.

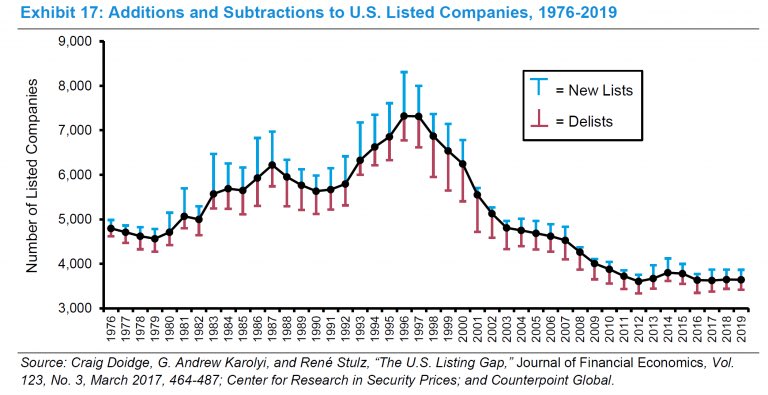

IPOs evolution, 1976-2019.

US Public equity market cap.

• • •

Missing some Tweet in this thread? You can try to

force a refresh