$YATAS Gösterge ve Oran Analizi

1⃣/1⃣7⃣

Mobilya sektöründe yer alan güzel bir şirket için oranlarını yorumladığımız bir analiz yapalım.

-Temel Göstergeler

-Piyasa Çarpanları

-Faaliyet Oranları

-Borçluluk Oranları

-Verimlilik Oranları

1⃣/1⃣7⃣

Mobilya sektöründe yer alan güzel bir şirket için oranlarını yorumladığımız bir analiz yapalım.

-Temel Göstergeler

-Piyasa Çarpanları

-Faaliyet Oranları

-Borçluluk Oranları

-Verimlilik Oranları

2⃣Yataş Yatak 40 yıldan uzun süredir var olan bir şirket. Uzun yıllardır B kategorisindeki müşteri kitlesine Yataş bedding ve Enza Home markalarıyla hitap etmekteydi. Birkaç yıl önce Divanev markası ile artık daha büyük bir grup olan c kategorisini de hedeflemeye başladı.++

Böylece benim dikkatimi çeken noktalardan büyüme hikayesi de böyle başladı. Her sene 100 yeni bayii iddiasıyla ortaya çıkan Divanev markası bu yıl pandemi nedeniyle 60 mağaza açabilecekmiş. Aynı zamanda pandemi nedeniyle satışları vs. de ciddi yara aldı.++

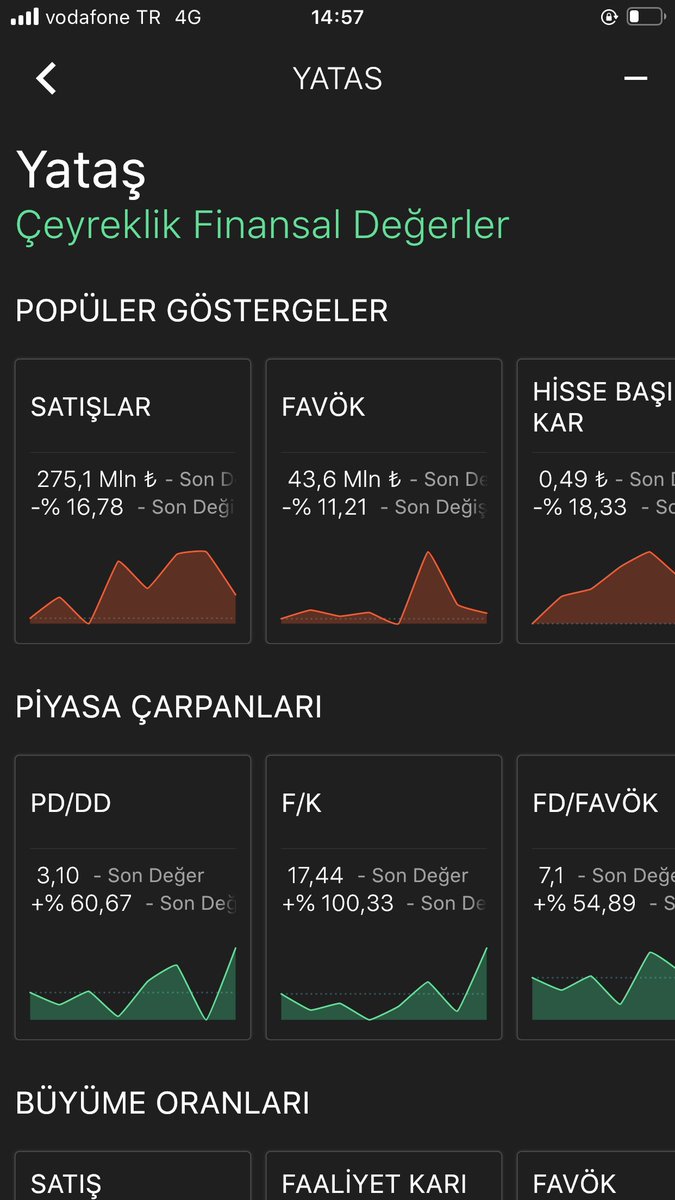

Yatırım yapmaktansa takip etmek daha önemli diye düşünüyorum. İncelememin sebebi ise 3Ç bilançosunun iyi geleceğine olan inanç ve piyasa beklentisi. Şimdi hızlıca Satışlardan Başlayalım. Yıllık olarak harika bir satış grafiği yakalamış ancak son çeyrekte zarar görmüş bir şirket.

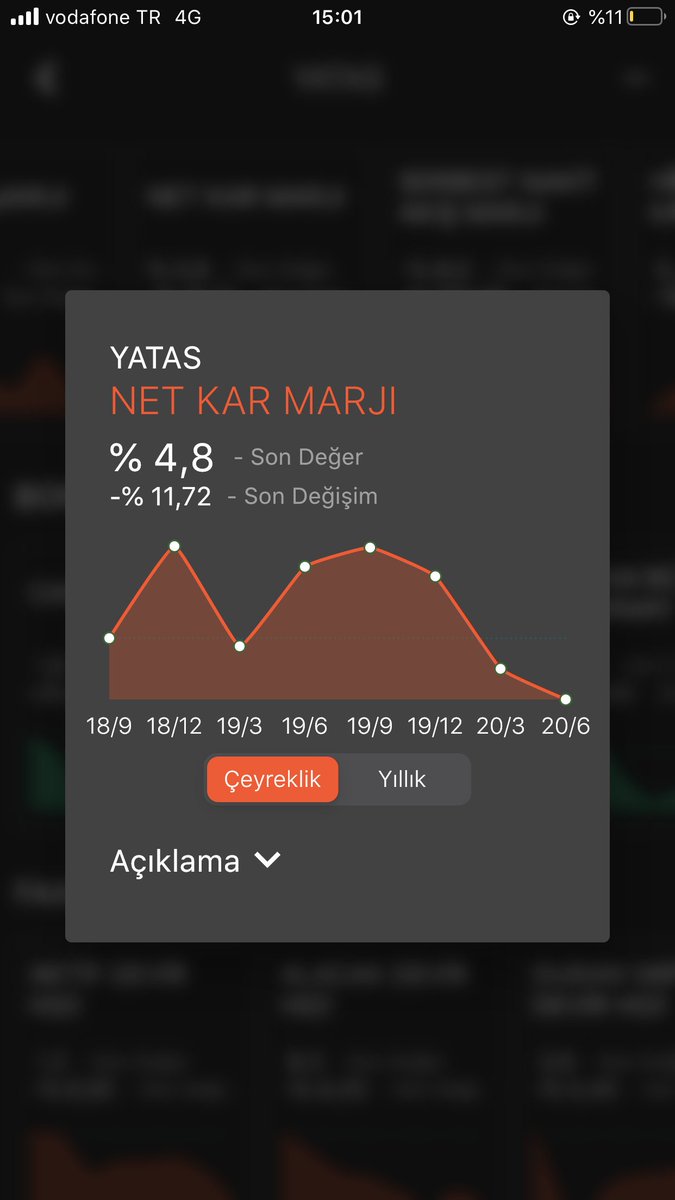

Net kar marjı da tabii son çeyrekte pandemiden nasibini almış. 3. çeyrekte vergi indirimi ve konut satışlarının patlamasıyla eski seviyelerine çıkabileceğini düşünüyorum. Uçuk bir karlılığı olmasa da büyümeyle karlılığı kombinleyebilen bir şirket olarak gözüküyor.

Peki şirket yıllardır nasıl fiyatlanmış? Şu sıralar ne durumda?

Şirket özellikle 2017 yılında geçmişine göre çok yüksek fiyatlanmalara sahne olmuş.Son çeyrekte karın düşmesi şirketi yüksek fiyatlamalara götürmüş. Bu da şirketin toparlanmasına yönelik inancı gösterebilir.

Şirket özellikle 2017 yılında geçmişine göre çok yüksek fiyatlanmalara sahne olmuş.Son çeyrekte karın düşmesi şirketi yüksek fiyatlamalara götürmüş. Bu da şirketin toparlanmasına yönelik inancı gösterebilir.

Sektördeki oyuncuların değişimi, şirketin hikayesinin değişimi ve büyümesine olan inanç fiyatlamaları yukarı götürebilir. ancak, sadece bu oranlara bakarak pahalı ya da ucuz şeklinde yorumlama yapamıyoruz. Biraz daha detaya inmek önemli.

Şirketi Satış Büyümesi,FAVÖK büyümesi ve yatırım büyümesi göz doldurmakta. Sürdürülebilir bir büyüme yakalamış şirketin portresine bakıyormuş hissiyatı vermekte. Tekrardan bir büyüme trendine girmiş gözükmekte.

Peki %20 civarında büyürken şirket karlılığını koruyabilmiş mi? Özsermaye karlılık oranını 2017'ye kadar ciddi seviyelere kadar taşımışlar. Ondan sonraki iki sene hem yatırımlardan hem de makro durumlar etkilemiş olabilir. Çeyreklik bazda ROIC bir düşüş trendinde. Karlılık++

özellikle satışların düşmesiyle kısmen 2020 yılında fiyat indiriminden kaynaklanabilir. Brüt kar marjı %34'e faaliyet kar marjı %9,4'e kadar düşmüş. 3. çeyrekte karlılığın normale dönmesi, net kar marjının %5lerden %7-8 lere çıkması şirketi eski hikayesine döndürülebilir.

Peki bu performansı çizerken şirket ne kadar borçlanmış? Uzun yıllar %70 civarında kaldıraçla ilerledikten sonra son 3 yılda şirket ciddi bir kaldıraç düşürmüş. Şu sıralar %62 civarında. Biraz yüksek bir borçluluk seviyesi.Yeni yatırımlardan ötürü olabilir.

Yine de elinde tuttuğu nakit miktarı ve finansal borç/favök miktarının yatırım yapmış bir şirkete göre normal olması şirketin borçluluk riskinin üstlenilebilir seviyelerde olduğunu gösteriyor.

Şirketin yıllık devir hızlarına baktığımızda 2017 yılının yine şirket için altın yılının o olduğunu gösteriyor. 2017, bu şirket için yatırımlarını tamamladığında aşacağı bir eşik olarak düşünülebilir.Stok devir hızının tekrar yükselme trendine girmesi çok iyi.

Şirketin tahsil etme süresinin uzadığını görüyoruz. Parayı çevirme süresinin artması hoş değil. Ancak hem pandemi, hem de makro etkenler buna sebep olarak gösterilebilir. Önemli olan borçluluk seviyesini riskten uzak tutarak büyümeye ve kar yaratabilmeye devam etmesi.

Şirketin finansallarını 2 dk içinde özetledik. Şirketin hikaye tarafında ise, yeni marka ve yatırımının kararlılıkla ilerletilmesi önemli.

Pandeminin 4ç de ve 2021'de etkisinin hafif olması lazım

Temettü yasağı kalktığında pandemi tehdidi geçmişse iyi bir temettü dağıtması önemli

Pandeminin 4ç de ve 2021'de etkisinin hafif olması lazım

Temettü yasağı kalktığında pandemi tehdidi geçmişse iyi bir temettü dağıtması önemli

Enza home ile Divanev markasının birbirinin müşterisini etkilememesi, internetten mobilya satan şirketlerin karlılığını etkilememesi önemli.

Özellikle çeşitli rakiplerin(Vivense vb.) fiyat kırmasıyla ve fonlanmasıyla bir tehdit unsuru oluşturması mümkün. Ancak, bu zamana kadar++

Özellikle çeşitli rakiplerin(Vivense vb.) fiyat kırmasıyla ve fonlanmasıyla bir tehdit unsuru oluşturması mümkün. Ancak, bu zamana kadar++

etkilenmeyen karlılık yurtdışını ana odağı yapmış şirket tarafından etkilenmesi pek mümkün gözükmüyor. Yataş takip edilebilecek şirketlerden birisi.Ancak çeşitli riskleri içinde barındırıyor. Biz analizimizi yapmış olalım.

Grafikler @FinfreeCo'dan.

Grafikler @FinfreeCo'dan.

• • •

Missing some Tweet in this thread? You can try to

force a refresh