Dünyanın lityum zengini ülkekerinden Bolivya, darbe girişimi ve sonrasındaki siyasal kriz nedeniyle ara vermek zorunda kaldığı lityum üretimine yeniden başlıyor. Morales, geçtiğimiz günlerde, bir başka lityum zengini ülkeyi, Arjantin'i ziyaret edip bu konuyu ele aldı.

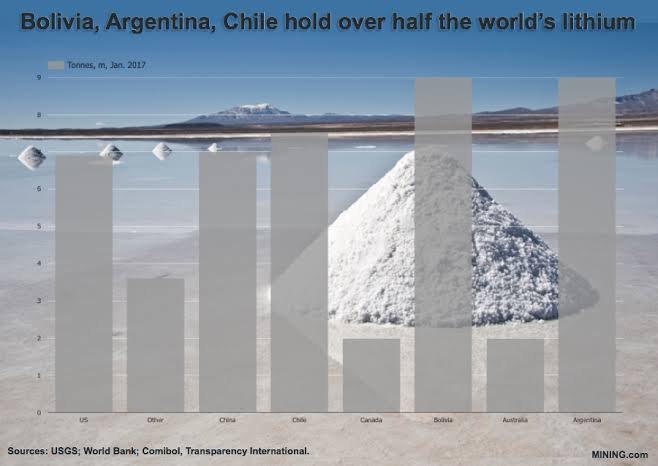

Hal böyle olunca, lityum rezervlerinin ülkelere dağılımı, lityumun kullanım alanları, onu önemli kılan gelişmeler üzerine iki satır yazmak ihtiyaç oldu. Kanıtlanmış rezervleri konusunda tartışmalar olsa da, Bolivya, dünyanın en fazla lityum rezervine sahip ülkesi kabul ediliyor.

Lityum, çeşitli alanlarda kullanılıyor olsa da, en popüler ve yaygın olarak kullanıldığı alan, hiç kuşkusuz bataryalardır. Cep telefonlarından elektrikli araçlara dek, bir çok cihazın bataryasının ana bileşeni durumundadır lityum. Bu nedenle, geleceğin petrolü niteliğindedir.

Lityum iyon pil

Lityum, en hafif metal olduğu ve mükemmel bir elektrik ve ısı iletkeni olduğu için, günümüzde, pil üretiminde bir numaralı tercihtir. Hidrojen yakıt hücrelerinin kullanımı gibi lityum iyon (li-iyon) teknolojilerinin bir dizi alternatifi var.

Lityum, en hafif metal olduğu ve mükemmel bir elektrik ve ısı iletkeni olduğu için, günümüzde, pil üretiminde bir numaralı tercihtir. Hidrojen yakıt hücrelerinin kullanımı gibi lityum iyon (li-iyon) teknolojilerinin bir dizi alternatifi var.

Ancak hidrojen yakıt hücrelerinin gelişimleri, ekonomik olarak uygun olamayacak kadar erken bir aşamadadır; yakın gelecekte dominant olacak olan piller büyük olasılıkla lityum-ion teknolojisini kullananlar olacaktır. Ham mineral karışımlarında bazı farklılıklar olabilir,

ancak analistler lityumun sabit kalacağı konusunda ısrar ediyorlar. 2018'de pil üretimi için lityum talebi, küresel talebin yüzde 65'ini oluşturuyordu, oysa 1992'de pil üretimi için lityum talebi sadece yüzde 7 idi!

Piller, değişen kombinasyonlarda ağırlıklı olarak lityum, kobalt, grafit, nikel ve manganezden oluşur. Şu anda, bir li-iyon pil; bir anot elektrot (negatif şarj), bir katot elektrot (pozitif şarj), bir ayırıcı ve sıvı elektrolitten oluşur.

Bu dört bileşenin bir araya getirilmesi bir hücreyi oluşturur ve bir veya daha fazla hücreden oluşan bir grup bir bataryayı oluşturur. Bir pil boşaldığında, elektronların negatiften pozitife hareketiyle elektrik enerjisi üretilir; lityum iyonları anottan katoda hareket eder.

Katot bileşimi, li-iyon piller arasındaki ana ayırt edici faktördür. Şu anda pil üreticileri için en iyi seçim olmak için yarışan beş li-ion pil teknolojisi var. Bu teknolojilerin her biri farklı hammadde kombinasyonları kullanır, lityum tek ortak unsurdur.

Ek olarak tüm bu tür kimyasal kombinasyonlar, anot ve katot arasındaki yükü taşımak için lityum iyonları kullanır ve genellikle anot için seçim grafittir. Elektrolitin sıvı yerine katı olduğu katı hal lityum iyon pil gibi katı hal piller de gelecekte teknoloji için bir seçenektir

Aşağıdaki katot kimyası oranları, her üreticinin katot "tarifi" veya formülasyonunun temelini oluşturur:

1️⃣ Lityum kobalt oksit: Elektrikli araç uygulamalarında olmasa da yaygın olarak taşınabilir elektronik cihazlarda kullanılır.

1️⃣ Lityum kobalt oksit: Elektrikli araç uygulamalarında olmasa da yaygın olarak taşınabilir elektronik cihazlarda kullanılır.

2️⃣ Lityum nikel mangan kobalt (NMC): NMC 111 (üç elementin eşit sayıda atomuna dayanan en basit), NMC 532/622 (tipik olarak çoğu otomobil üreticisi tarafından elektrikli araçlar için kullanılır) ve NMC 811 gibi çeşitli biçimler alır.

3️⃣ Lityum nikel kobalt alüminyum: İyi bir enerji yoğunluğuna sahiptir ve uygun bir fiyata sahiptir, bu nedenle elektrikli araçlar ve taşınabilir elektronik cihazlar için idealdir.

4️⃣ Lityum demir fosfat: Doğası gereği diğer katot kimyasallarından daha güvenlidir. Yüksek güç yoğunluğu, elektrikli aletler ve e-otobüsler için idealdir ve EV'ler için iyi bir seçenektir.

5️⃣ Lityum mangan oksit (LMO): Yüksek güvenilirliği ve nispeten düşük maliyeti nedeniyle Nissan Leaf gibi ilk EV'lerde kullanılır. LMO'ların dezavantajı, rakip teknolojilere kıyasla düşük hücre dayanıklılığıdır.

Bu nedenle, çoğu pilde kritik metaller lityum, grafit, kobalt ve nikeldir. Lityum, son yıllarda odak noktası olmuştur; bununla birlikte, diğer ürünler de bir pilin bileşiminin ayrılmaz bir parçasıdır ve bunların geliştirilmesi, elektrikli araç pazar trendlerinde anahtar olacaktır

Elektrikli Araçların Yükselişi

12 Aralık 2015 tarihinde, Paris'te düzenlenen Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi Taraflar Konferansı 21.Oturumu ve Kyoto Protokolü'nün bir parçası olarak, tüm büyük ülkeler, iklim değişikliği ile mücadele ve sera gazlarının

12 Aralık 2015 tarihinde, Paris'te düzenlenen Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi Taraflar Konferansı 21.Oturumu ve Kyoto Protokolü'nün bir parçası olarak, tüm büyük ülkeler, iklim değişikliği ile mücadele ve sera gazlarının

azaltılmasına yönelik yerel eylemlerin gerçekleştirilmesi ve çabaları konusunda karar alındı. Amaç, ortalama küresel sıcaklıktaki artışı düşürmek. İklim değişikliğinin insanlığın ortak bir endişesi olduğuna dair genel fikir birliğinin bir sonucu olarak, ülkeler ve bireyler,

sera gazı emisyonu içermeyen ürün ve hizmetleri giderek daha fazla talep etmekte ve sonuçta elektro-mobilitenin yükselmesine yol açmaktadır.

Dördüncü sanayi devrimi inşa edilirken, enerji depolama devrimi hızla gelişme kaydetti. Yeniden şarj edilebilir piller, temiz enerji ve düşük karbon emisyonlu ekonominin omurgası veya "kutsal kasesi" olarak görülüyor. Elektrikli araçlar, ticari ve evsel enerji depolama sistemleri

ve akıllı telefonlar, son birkaç yıldır batarya talebinin katlanarak artmasına neden oluyor. Bataryalara yönelik en büyük talep elektrikli araçlardan kaynaklanıyor. Elektrikli araç devrimi, Çin'in araç sübvansiyon programı gibi farklı hükümet teşvikleriyle desteklendi

- şimdi kısmen kaldırıldı - ve içten yanmalı motorlu araçlara yönelik yaygın yasaklar sonucu ivme kazandı. Sübvansiyonların kaldırılmasının temel amacı, işle uğraşan şirketlerin sayısını azaltmaktı, böylece yalnızca güçlü projeler güçlü bir elektrikli araç pazarı geliştirmeye

katkıda bulunuyordu. Bu bağlamda, Fransa, Hindistan, Çin, İrlanda, Hollanda, Slovenya, İsveç, Birleşik Krallık ve Norveç gibi ülkeler, elektrikli araç dağıtım hedeflerine sahiptir ve 2030 ile 2040 arasında yeni içten yanmalı motorlu araç satışlarını veya kayıtlarını

sonlandırma niyetlerini taahhüt etmişlerdir.

Analistlere göre, lityum-iyon piyasası iki engelle karşı karşıyadır: Satılacak elektrikli araçların sayısı; ve pillerini üretmek için kullanılacak kimya türü. 2040'a kadar, tüm binek araç satışlarının yüzde 57'si ve

Analistlere göre, lityum-iyon piyasası iki engelle karşı karşıyadır: Satılacak elektrikli araçların sayısı; ve pillerini üretmek için kullanılacak kimya türü. 2040'a kadar, tüm binek araç satışlarının yüzde 57'si ve

küresel binek araç filosunun yüzde 30'undan fazlası elektrikli olacak. Lityum tahmin analistleri, lityum talebinin yakın gelecekte üç kat mı, dört kat mı yoksa altı kat mı artacağını tartıştı - gerçek ne olursa olsun, talep benzeri görülmemiş seviyelere ulaşacak.

Elektrikli araçlara olan talep, halihazırda lityum ve kobalt spot fiyatlarında büyük değişikliklere yol açtı - Ocak 2018'de olduğu gibi, kobalt için yüzde 250 ve lityum için Ocak 2015'ten bu yana yüzde 400 artış. Buna rağmen, fiyatlar 2018'de önemli ölçüde düştü.

Analistlere göre piyasa dengesini yeniden sağlamak gerekiyor. Bununla birlikte, mevcut yatırımı ve bir üretimde operasyonları kurmak ve başlatmak için geçen süre dikkate alındığında, lityum piyasasının kısa vadede talebi karşılayıp karşılayamayacağı konusunda belirsizlik var.

Halen var olan belirsizliklere ve bu rakamların ve eğilimlerin hareketli bir hedef olmasına rağmen, enerjinin üretimi, depolanması ve kullanımında elektrifikasyonun ortaya çıkmasıyla birlikte, elektrikli araçlar ve enerji depolaması lityum için ana pazar faktörleri

ve Çin bu pazardaki rolü itici itici güç olacaktır. Dikkate alınması gereken bir faktör, Çin hükümetinin 250 km'den daha az elektrikli menzile sahip araçlar için sübvansiyonları tamamen kestiği Haziran 2019'da ortaya konan Çin sübvansiyon değişiklikleridir.

Buna ek olarak ve tabloyu tamamlamak için, küresel otomobil üreticileri, kapasite geliştirmeye adanmış önemli düzeylerde yatırımlarla EV stratejilerini genişletmeye devam ediyor.

Lityum madeni çıkartma süreci

Li kimyasal sembolü ve 3 atom numarasıyla lityum, periyodik tablodaki ilk metaldir. 0,534 özgül ağırlığı ile, su yoğunluğunun yaklaşık yarısı yoğunluğa sahiptir ve tüm metallerin en hafifidir. Saf element haliyle yumuşak ve gümüşi beyaz bir metaldir.

Li kimyasal sembolü ve 3 atom numarasıyla lityum, periyodik tablodaki ilk metaldir. 0,534 özgül ağırlığı ile, su yoğunluğunun yaklaşık yarısı yoğunluğa sahiptir ve tüm metallerin en hafifidir. Saf element haliyle yumuşak ve gümüşi beyaz bir metaldir.

İlk olarak 1817'de İsveçli kimyager Johan August Arfwedson tarafından bir unsur olarak kabul edildi, ancak İngiliz bilim adamı Michael Stanley Whittingham, pillerdeki kullanımını ancak 1970'lerin başında incelemeye başladı. O zamanlar ExxonMobil ile çalışan Whittingham,

kullanılabilen ancak piyasada bulunmayan şarj edilebilir bir pil icat etti. Daha sonra, Amerikalı fizikçi John Goodenough, Sony’nin 1991 yılında ilk şarj edilebilir lityum pili piyasaya sürmesine katkıda bulundu. Li-ion pillerin kullanımı 2007 civarında yaygınlaştı.

Lityum mineralinden farklı kimyasal bileşikler türetilir; pil kullanımı için başlıca olanlar lityum karbonat, lityum hidroksit, lityum klorür (genellikle lityum karbonattan elde edilir) ve metalik lityumdur. Lityum karbonat genellikle diğer bileşiklerin üretiminde ilk aşamadır.

Günümüzde lityum üreticileri ağırlıklı olarak lityum karbonat satmaktadır; ancak bu, talep artışı açısından lityum karbonatı geride bırakması beklendiğinden lityum hidroksite doğru kaymaktadır.

Geleneksel olarak, lityum karbonat iki işlemden türetilebilir: Lityumun, magmatik kayaçlarda bulunan en büyük lityum konsantrasyonlarına sahip spodümen gibi mineraller içeren granitik pegmatitlerden çıkarıldığı sert kaya madenciliği çıkarma; ve lityum bakımından zengin tuzlu

suların yüzeye pompalanmasıyla tuzlu sudan ekstraksiyon, ardından bir dizi solar buharlaştırma havuzunda buharlaştırma ile yoğunlaştırma. İlk süreç esas olarak Avustralya'daki projelerde kullanılır, ikincisi ise çoğunlukla Şili ve Arjantin'de, ayrıca Bolivya, Çin, Rusya

ve ABD'nin Nevada eyaletinde kullanılır. Pegmatit, geleneksel madencilik teknikleri kullanılarak açık ocak sistemlerinden çıkarılır.

Ezilmiş cevher, daha ince bir ürün elde etmek için ayrıca öğütülür. Kuvars, feldispat ve mikalar dahil olmak üzere çeşitli diğer mineraller daha

Ezilmiş cevher, daha ince bir ürün elde etmek için ayrıca öğütülür. Kuvars, feldispat ve mikalar dahil olmak üzere çeşitli diğer mineraller daha

sonra çıkarılır. Bu işlem, lityum karbonat veya lityum hidroksit oluşturmak için kimyasal olarak işlenebilen bir spodümen konsantresinin oluşumuyla sonuçlanır.

Genel bir kural olarak, tuzlu sudan ekstraksiyon, lityum karbonat elde etmek için en kolay ve en uygun maliyetli

Genel bir kural olarak, tuzlu sudan ekstraksiyon, lityum karbonat elde etmek için en kolay ve en uygun maliyetli

işlem olmaya devam etmektedir. Küresel lityum üretiminin çoğunluğu, Arjantin, Şili ve Bolivya’nın bazı kısımlarını içeren And Dağları'nın Puna bölgesindeki Güney Amerika'nın 'lityum üçgeni' veya yaygın olarak bilindiği gibi 'lityumun Suudi Arabistan'ındaki lityum tuzlu su

yataklarından gelmektedir.

Salar, aşırı kuraklık koşulları altında ortaya çıkan farklı tuz ve tortu türlerinin doğal bir birikintisidir. Konumları ve jeolojik, iklimsel ve çevresel özellikleri nedeniyle salar son derece kırılgan ve dinamik ekosistemlerdir.

Salar, aşırı kuraklık koşulları altında ortaya çıkan farklı tuz ve tortu türlerinin doğal bir birikintisidir. Konumları ve jeolojik, iklimsel ve çevresel özellikleri nedeniyle salar son derece kırılgan ve dinamik ekosistemlerdir.

Tuzlu su çıkarma işlemi, hidrolojik ve jeokimya ortamının ve ekosisteminin herhangi bir değişikliğini veya bozulmasını önlemek için belirli koruma metodolojilerini karşılamalıdır.

Yetkililerin ve düzenleyicilerin resmi onayından fazlasını kazanmak için çevresel ve sosyal açıdan

Yetkililerin ve düzenleyicilerin resmi onayından fazlasını kazanmak için çevresel ve sosyal açıdan

sorumlu uygulamalara ihtiyaç vardır. Şeffaf ve sorumlu uygulamalar aynı zamanda topluluk desteği ve onayı elde etmek ve sürdürmek için gereklidir. Bu bağlamda, yerli topluluklara danışmak, Puna bölgesinin salarlarındaki herhangi bir lityum projesi için onay sürecinin

önemli bir parçasıdır. Arjantin'de, pek çok saları çevreleyen alanlarda büyük yerli topluluklar vardır ve faaliyet göstermek için sosyal bir ruhsat aranırken başvurulması gereken ana paydaşlardan biridir.

Lityum işleme sürecinde suyun kullanımı

Hidrolojik ve jeokimyasal denge

Su kullanımı, lityum projelerinin geliştirilmesi ve işletilmesinde kritik bir özelliktir. Lityumun çıkarılması, mineralin kaldığı buharlaşma havuzlarını doldurmak için yüzeyden ve yeraltından boşaltılan

Hidrolojik ve jeokimyasal denge

Su kullanımı, lityum projelerinin geliştirilmesi ve işletilmesinde kritik bir özelliktir. Lityumun çıkarılması, mineralin kaldığı buharlaşma havuzlarını doldurmak için yüzeyden ve yeraltından boşaltılan

özellikle tuzlu su olmak üzere önemli miktarda su gerektirir. Bununla birlikte, su rezervleri ve salarların hidrojeolojisi üzerine araştırma ve analizler yapılarak bölgedeki hükümet yetkilileri tarafından geliştirilmeye devam edilecektir.

Güney Amerika devletleri, tuzlu su çıkarmanın su üzerindeki etkilerini henüz yeni anlamaya ve ölçmeye başladılar. Bu bağlamda, veri eksikliği ve yönetim modelleri birincil endişe kaynağıdır. Madencilik odaklı bir ülke olarak Şili, kaynakların korunmasının öneminin farkında olarak

son zamanlarda lityum kaynaklarının korunmasının arttığına dair işaretler göstermiştir. Ayrıca, tuzlu sulardan lityum ekstraksiyonu için yeni teknolojiler araştırılmakta ve geliştirilmektedir. Bazı şirketler, lityumun buharlaştırma havuzlarına ihtiyaç duymadan doğrudan

tuzlu sudan çıkarıldığı farklı işlemler geliştirdiklerini iddia ediyor. Bu teknolojilerin hiçbiri henüz üretim aşamasına gelmedi ve yakın gelecekte olması pek olası değil; ancak başarılı olduğu kanıtlanır ve zamanında devreye alınırsa, çevresel etkiyi önemli ölçüde azaltabilir.

Şili ve Arjantin'deki salarların çoğu şu anda kapalı bir havza gibi davranıyor, burada kıt olan yüzey ve yer altı sularının buharlaşma dışında hiçbir çıkışı yok. Tuzluluk derecesi, bir saların akifer bölgesini yeniden dolduran tatlı sular ve esas olarak buharlaşma yoluyla oluşan

deşarjı ile tanımlanır. Bu tür bir çevrenin korunması insan faaliyetlerinden etkilenir. Sonuç olarak, her bir saların ve akiferlerinin hidrolojisini, hidrojeolojisini ve jeokimyasını, özellikle onları yeniden dolduran suların kaynağını ve bunun meydana gelme oranını incelemek,

anlamak ve ölçmek giderek daha önemli hale geliyor. Bu anlayış, bu ekosistemlerden sürdürülebilir şekilde yararlanılmasını sağlamak için uygulanabilir tuzlu su çıkarma oranlarının belirlenmesine yardımcı olacaktır.

Salar ekosistemlerinin su kaynaklarını yeterince yönetmek için hidrolojileri, hidrojeolojileri ve jeokimyaları hakkında ayrıntılı bir anlayışa sahip olmak önemlidir. Özellikle bu ekosistemleri besleyen suların kökenlerinin belirlenmesi önemlidir.

Bu, çevre koruma bölgelerinin tanımlanmasına, maksimum tatlı su ve tuzlu su çıkarma oranlarının tanımlanmasına ve bu ekosistemleri sürdürmek için savunma önlemlerini proaktif olarak tetiklemek için eşiklerin oluşturulmasına izin verecektir.

Buna rağmen, And bölgesi salarlarındaki hidrolojik ve jeokimya dengesi son derece karmaşıktır, mevcut veriler sınırlıdır ve henüz kapsamlı bir çalışma yapılmamıştır. Bölgedeki tuzlu su çıkarma işleminin etkileri hakkında daha iyi bir fikir edinmek için çok sayıda çalışma

yapılması gerekmektedir.

Ek olarak, birçok bölgede salarların çevrelerinde birkaç lagün vardır. Genellikle, bu ekosistemler yüksek bir ekolojik değere sahiptir ve ayrıca her saların hidrolojisinin anlaşılması da çalışmaların kapsamına alınmalıdır.

Ek olarak, birçok bölgede salarların çevrelerinde birkaç lagün vardır. Genellikle, bu ekosistemler yüksek bir ekolojik değere sahiptir ve ayrıca her saların hidrolojisinin anlaşılması da çalışmaların kapsamına alınmalıdır.

Ramsar Sözleşmesi

Ramsar Sözleşmesi olarak adlandırılan Sulak Alanlar Sözleşmesi, sulak alanların ve kaynaklarının korunması ve akıllıca kullanılması için çerçeve sağlayan hükümetler arası bir anlaşmadır. 1971'de kabul edilen ve 1975'ten itibaren yürürlükte olan Sözleşme,

Ramsar Sözleşmesi olarak adlandırılan Sulak Alanlar Sözleşmesi, sulak alanların ve kaynaklarının korunması ve akıllıca kullanılması için çerçeve sağlayan hükümetler arası bir anlaşmadır. 1971'de kabul edilen ve 1975'ten itibaren yürürlükte olan Sözleşme,

1960'larda, başta su kuşları için oluşturulmuş sulak alan ekosistemlerinin bozulması ve bakımı ile ilgilenen ülkeler ve sivil toplum kuruluşları tarafından müzakere edildi. Küresel hükümetler arası çevre anlaşmalarının en eskisidir.

160'tan fazla ülke, küresel olarak sulak alanların yönetimi ile ilgilenen ve Uluslararası Öneme Sahip Sulak Alanlar Listesi'ni derleyen sözleşmeye taraftır. Sözleşmede kullanıldığı şekliyle sulak alanların tanımı çok geniştir ve tüm gölleri, nehirleri, yeraltı akiferlerini,

bataklıkları, sulak otlakları, turbalıkları, vahaları, haliçleri, deltaları ve gelgit düzlüklerini, mangrovları, kıyı bölgelerini, mercan resiflerini, balık havuzlarını, pirinç tarlalarını, rezervuarları, tuz tavalarını vb kapsar.

Bu korunan alanların veya alanların etkileşimi,

Bu korunan alanların veya alanların etkileşimi,

ekonomik kalkınma ve özellikle de maden çıkarma endüstrilerinin geliştirilmesinden geçen birçok ülkeyle ilgili, projelerin karşılaştığı bir başka zorluktur.

Sözleşme, 1991 yılında Arjantin tarafından onaylanmış ve 1992'de yürürlüğe girmiştir.

Sözleşme, 1991 yılında Arjantin tarafından onaylanmış ve 1992'de yürürlüğe girmiştir.

Şu anda, 23 Ramsar alanı Arjantin tarafından uluslararası olarak ilgili sulak alanlar olarak tanımlanmaktadır ve Arjantin listesine dahil edilmek üzere önceden tahmin edilmeyen alanlarda daha fazla sulak alan bulunmaktadır. Maden otoriteleri, hem ulusal hem de yerel düzeyde,

sözleşmenin amaçlarına ve madencilik projelerinin geliştirilmesine ulaşmak için Ramsar sahalarındaki mevcut ve potansiyel madencilik faaliyetlerini uyumlu hale getirmek için bu konuda birlikte çalışacaklardır.

Sonuç olarak ve şirketlerin bakış açısından, sözleşmenin madencilik

Sonuç olarak ve şirketlerin bakış açısından, sözleşmenin madencilik

faaliyetlerine salarlara katkısı gelecekte göz ardı edilmemelidir. Birçok salar, sözleşme kapsamında uluslararası öneme sahip olduğu belirtilen sulak alanlarda bulunmaktadır. Sözleşmenin ana hedeflerinden biri, vicuñas, guanacos, flamingo, taguas ve chinchillas gibi

büyük önem taşıyan ve nesli tükenmekte olan fauna türlerine ev sahipliği yapan sulak alanların korunmasını sağlamak için mekanizmalar uygulamaktır.

Tüm lityum üçgen devletleri sözleşmeyi onaylamıştır. Bununla birlikte, bir araç olarak, bir eyaletin sulak alanların korunmasına

Tüm lityum üçgen devletleri sözleşmeyi onaylamıştır. Bununla birlikte, bir araç olarak, bir eyaletin sulak alanların korunmasına

yönelik taahhütlerini ortaya koymak oldukça belirsiz ve gevşek bir durumdur ve su boşaltma veya pompalama gibi belirli yasakları içermez. Salar alanlarından bazıları, listede "aşırı otlatma, düzensiz turizm, madencilik araştırması ve flamingo yumurtası toplama" tehdidi altındaki

oldukça savunmasız ve kırılgan ekosistemler olarak nitelendirilmiştir.

Halihazırda sözleşmeden kaynaklanan madencilik faaliyetlerini yasaklayacak hiçbir hüküm bulunmamaktadır. Bununla birlikte, sözleşmenin uygulanabileceği her saların özel ve duruma göre analiz edilmesi gerekir.

Halihazırda sözleşmeden kaynaklanan madencilik faaliyetlerini yasaklayacak hiçbir hüküm bulunmamaktadır. Bununla birlikte, sözleşmenin uygulanabileceği her saların özel ve duruma göre analiz edilmesi gerekir.

Yerli insanlar

Yerli halkların hakları, büyük ölçüde BM'nin yaklaşımı ve ev sahipliği yaptığı ilgili konferansların bir sonucu olarak birçok ülkede gündemde olmuştur. Özellikle Latin Amerika'da, 1980'lerden bu yana bu konuyla ilgili hukuki kavramlarda ilginç bir evrim yaşandı.

Yerli halkların hakları, büyük ölçüde BM'nin yaklaşımı ve ev sahipliği yaptığı ilgili konferansların bir sonucu olarak birçok ülkede gündemde olmuştur. Özellikle Latin Amerika'da, 1980'lerden bu yana bu konuyla ilgili hukuki kavramlarda ilginç bir evrim yaşandı.

Bu hakların korunmasına ilişkin temel konular üç ana alana odaklanmıştır: Toprağa erişim ve kabul, geleneksel bilgi ve fikri mülkiyet sorunları ve doğal kaynakların çıkarılmasına katılım.

Yerli halkların ve toplulukların haklarını düzenleyen uluslararası mevzuatın

Yerli halkların ve toplulukların haklarını düzenleyen uluslararası mevzuatın

ana parçalarından biri, 1989'da kabul edilen ve 1991'de yürürlüğe giren Bağımsız Ülkelerdeki Yerli ve Kabile Halklara İlişkin Sözleşmedir (ILO 169). Bu sözleşme, 20 ülke tarafından onaylanmıştır; Latin Amerika'dakiler Bolivya (1991), Kolombiya (1991), Paraguay (1993), Peru (1994)

Ekvador (1998), Arjantin (2000), Brezilya (2002), Venezuela (2002) ve Şili'dir (2008). Kanada ve Amerika Birleşik Devletleri ILO 169'u onaylamamıştır.

ILO 169'un 6. Maddesi aşağıdakileri açıkça belirtir:

1. Bu Sözleşmenin hükümlerini uygularken hükümetler:

ILO 169'un 6. Maddesi aşağıdakileri açıkça belirtir:

1. Bu Sözleşmenin hükümlerini uygularken hükümetler:

(a) onları doğrudan etkileyebilecek yasal veya idari tedbirler söz konusu olduğunda, ilgili halklara, uygun prosedürler aracılığıyla ve özellikle temsilci kurumları aracılığıyla danışmak;

(b) bu halkların, seçmeli kurumlarda ve onları ilgilendiren politika ve programlardan sorumlu idari ve diğer organlardaki karar alma süreçlerinin tüm düzeylerinde, en azından nüfusun diğer kesimleriyle aynı ölçüde, özgürce katılabilecekleri araçları tesis etmek;

(c) bu insanların kendi kurumlarının ve girişimlerinin tam gelişmesi için araçlar oluşturmak ve uygun durumlarda bu amaç için gerekli kaynakları sağlamak.

2. Bu Sözleşmenin uygulanmasında yürütülen istişareler, önerilen önlemlere ilişkin mutabakat veya rıza elde etmek amacıyla, iyi niyetle ve koşullara uygun bir biçimde yürütülecektir.

Lityum üçgeni Şili

ABD jeoloji araştırmalarına göre Şili, 8.6 milyon tonla üçüncü en büyük kaynağa sahip. Güney Amerika'da iki tür salar vardır: Andean ve Andean öncesi. İkincisi en yüksek lityum konsantrasyonuna sahiptir; Şili'deki en önemlileri Atacama, Punta Negra, Pedernales

ABD jeoloji araştırmalarına göre Şili, 8.6 milyon tonla üçüncü en büyük kaynağa sahip. Güney Amerika'da iki tür salar vardır: Andean ve Andean öncesi. İkincisi en yüksek lityum konsantrasyonuna sahiptir; Şili'deki en önemlileri Atacama, Punta Negra, Pedernales

ve Maricunga'dır. Şu anda, Atacama saları faaliyette olan tek salar ve Şili rezervlerinin çoğunun bulunduğu yerdir.

1976'dan beri lityum, nükleer öneme sahip bir mineral olduğu için 'stratejik bir kaynak' olarak görülüyor. O zamandan beri, ilgili imtiyaz beyannamesinden önce

1976'dan beri lityum, nükleer öneme sahip bir mineral olduğu için 'stratejik bir kaynak' olarak görülüyor. O zamandan beri, ilgili imtiyaz beyannamesinden önce

oluşturulanlar veya ulusal güvenlik açısından önemli olanlar dışında, lityum kullanımı için hiçbir madencilik tavizi verilmemiştir. İmtiyazı Atacama salarında bulunan Üretim Geliştirme Şirketi (CORFO) ve Pedernales ve Maricunga salarlarında Şili'nin Ulusal Bakır Şirketi için

durum böyledir.

Şili Anayasası'nın 19. Maddesi/24. fıkrası ve Maden Kanunu'nun 8. maddesi uyarınca, madencilik imtiyazlarına duyarlı olmayan maddelerin araştırılması veya kullanılması veya her ikisi de yalnızca doğrudan devletin onay vereceği özel izinli şirketler tarafından

Şili Anayasası'nın 19. Maddesi/24. fıkrası ve Maden Kanunu'nun 8. maddesi uyarınca, madencilik imtiyazlarına duyarlı olmayan maddelerin araştırılması veya kullanılması veya her ikisi de yalnızca doğrudan devletin onay vereceği özel izinli şirketler tarafından

gerçekleştirilebilir. Kamu-özel sektör ortaklıklarında, Şili cumhurbaşkanının kararname ile belirlediği koşullar altında devlet, denetleyici rolünü oynar. CORFO'da durum böyledir.

1984'te CORFO, Atacama Salar'ın bir kısmının geliştirilmesi için teklifler aldı.

1984'te CORFO, Atacama Salar'ın bir kısmının geliştirilmesi için teklifler aldı.

Birkaç kontrol değişikliğinden sonra, Sociedad Química y Minera de Chile (SQM) salar işletmesine girdi ve 1997'de salarda üretime başladı. Bu şirket, şu an, dünyanın en büyük lityum üreticisi konumundadır.

Bu anlaşmalar, değiştirildiği şekliyle, zayıf çevresel gereksinimlere

Bu anlaşmalar, değiştirildiği şekliyle, zayıf çevresel gereksinimlere

ve yetersiz izleme standartlarına sahip oldukları ve SQM için sanal bir lityum tekeli oluşturdukları için eleştirildi. CORFO ile yaptığı anlaşma uyarınca, SQM lityum çıkarma haklarını 2022 yılına kadar elinde tutacaktı. 2013 yılında, Başkan Piñera'nın yönetimi, SQM'ye ciddi bir

sözleşme ihlali nedeniyle dava açtı ve bu, 2018'de bir değişikliğin uygulanmasıyla sona eren uzun bir tahkim sürecine yol açtı. Değiştirilen anlaşma SQM’nin lityum çıkarma kotasını 350,000 tona çıkarıyor, 2030 yılına kadar yürürlükte olacak, çevresel yükümlülüklerle daha yüksek

uyum standartları ve daha yüksek telif ücretleri ve katkılar oluşturuyor. Halihazırda pek çok eleştiri aldığından, bu değiştirilmiş anlaşmanın nasıl gelişeceği tartışma konusudur.

Şili'de lityum kaynaklarının işletilmesi ciddi çevresel kaygılar yarattı. Uzun yıllardır salarla

Şili'de lityum kaynaklarının işletilmesi ciddi çevresel kaygılar yarattı. Uzun yıllardır salarla

çalışan tek madencilik kimya şirketi olan SQM, mevcut sürdürülebilir uygulamalara uymak için son yıllarda çevresel kontrollerini ve standartlarını önemli ölçüde güncellemek ve iyileştirmek zorunda kaldı.

2017 yılının Ocak ayının sonunda SQM, şirket aleyhine başlatılan bir dava

2017 yılının Ocak ayının sonunda SQM, şirket aleyhine başlatılan bir dava

çerçevesinde 18 milyon ABD doları değerinde iş yapmayı önerdiği bir çevre uyum planı sundu.

Tianqi Lityum tarafından SQM'de son yüzde 24 hisse satın alımına da özel önem verilmelidir. (Tianqi Lityum Corp Sichuan merkezli bir Çinli üretim şirketidir.

Tianqi Lityum tarafından SQM'de son yüzde 24 hisse satın alımına da özel önem verilmelidir. (Tianqi Lityum Corp Sichuan merkezli bir Çinli üretim şirketidir.

2018 itibariyle şirket, küresel lityum üretiminin% 46'sından fazlasını kontrol etmektedir.) Bu hisse, Kanadalı gübre üreticisi Nutrien tarafından satıldı ve önceki bir birleşmeden sonra Çinli ve Hintli düzenleyiciler tarafından onaylandı. Anlaşma, Şilili antitröst yetkilileri ile

Tianqi arasında, SQM yetkililerinin atanması ve hassas bilgilere erişimle ilgili belirli koşullar oluşturan bir anlaşmazlıklara yol açtı. SQM’nin hakim hissedarları bu anlaşmaya karşı çıktılar ve Şili Anayasa Mahkemesi’ne itiraz ettiler, ancak itiraz reddedildi.

Şili'deki yerli halklarla ilgili olarak, Atacama Salar'daki mevcut işletme, Atacama La Grande Yerli Kalkınma Bölgesi'nde. Bu bölge, saları ve havzasını geçmişten beri yaşam alanları olarak gören Atacameño halkı tarafından sahiplenildi. Şili global lityum endüstrisinin gelişiminde

kilit role sahiptir ve SQM, tuzlu su projelerini yürütmek için teknik bilgiye sahip olan FMC ve Albemarle ile birlikte çok az sayıdaki şirketten biridir. Şimdi yeni proje satın almalarıyla Avustralya'da daha fazla operasyonu birleştiren Şili’nin sektördeki lider rolü güvencede.

Arjantin

Her ne kadar kanıtlanmış lityum rezervi 1.7 milyon ton olarak bilinse de (dünyada kanıtlanmış 2. büyük rezerv), ABD jeoloji araştırmasına göre, Arjantin'in lityum kaynağı, 14,8 milyon ton rezervle dünya çapındaki en büyük kaynaklardan birisi olabilir.

Her ne kadar kanıtlanmış lityum rezervi 1.7 milyon ton olarak bilinse de (dünyada kanıtlanmış 2. büyük rezerv), ABD jeoloji araştırmasına göre, Arjantin'in lityum kaynağı, 14,8 milyon ton rezervle dünya çapındaki en büyük kaynaklardan birisi olabilir.

Arjantin'de salarlar Salta, Jujuy ve Catamarca eyaletlerine dağılmıştır. Şu anda üretimde sadece iki salar var: Salar de Olaroz (Jujuy) ve Salar del Hombre Muerto (Salta ve Catamarca).

Bir gayrimenkulü yasal olarak satın alma ve sahip olma kapasitesine sahip herhangi bir gerçek

Bir gayrimenkulü yasal olarak satın alma ve sahip olma kapasitesine sahip herhangi bir gerçek

veya tüzel kişi bir maden satın alabilir. Bir madenin mülkiyeti, sınırsız bir süre için verilen yasal bir imtiyazla ve belirli bakım koşullarının (esas olarak madencilik ücretlerinin ödenmesi ve bir yatırım planının uygulanmasıyla ilgili) uygunluğuna tabi olarak elde edilir.

Kaynakların mevcudiyeti, potansiyel fizibiliteye sahip büyük maden mülkleri satın alan küçük arama şirketlerinin patlamasına yol açtı. Gelecekle ilgili olarak masada duran soru, belirli bir bölgede kaç tane lityum projesi gerçekleştirilebilir?

Küçük arama şirketleri, 'gayrimenkul' oyuncuları olarak sektöre girmeye çalıştılar, ancak aslında, lityum projeleri, salarlı mülkler için madencilik lisansları tutmaktan çok daha fazla enerji tedarikine ve altyapıya bağlı. Önümüzdeki birkaç yıl içinde, Arjantin'deki durum,

bazı şirketler sahip oldukları madencilik imtiyazlarını (kanon ödemesi ve yatırım planına uygunluk nedeniyle) ve projeleri yürütme kapasitesine sahip madencilik şirketlerini sürdürecek konumda olmayacağından büyük olasılıkla dramatik bir şekilde değişecektir.

Bu, elbette, operasyonların mümkün olduğu birkaç lityum projesi için geçerli olacaktır.

Maden Kanunu’nun hükümleri ve il yönetmelikleri maden imtiyazlarının verilmesi için geçerli olsa da Arjantin, lityum projelerinin geliştirilmesine yönelik özel bir düzenlemeden yoksundur.

Maden Kanunu’nun hükümleri ve il yönetmelikleri maden imtiyazlarının verilmesi için geçerli olsa da Arjantin, lityum projelerinin geliştirilmesine yönelik özel bir düzenlemeden yoksundur.

Salarda ve salamurada lityumun belirli özellikleri göz önüne alındığında, Arjantin, özellikle belirli salarlarda birden fazla operatör olacağı düşünüldüğünde, bu mineral ve çıkarılmasıyla ilgili tüm konuları kapsayabilecek bir düzenlemeye doğru çalışmanın tartışma aşamasındadır.

Bolivya

Bolivya, Salar de Uyuni ve Salar de Coipasa'da olmak üzere iki büyük lityum rezervine sahiptir. Bolivya Anayasası, 2009 yılından bu yana salarlardan ve salamuradan elde edilen doğal kaynakları stratejik kaynaklar olarak kabul ediyor ve bu nedenle yalnızca devlet

Bolivya, Salar de Uyuni ve Salar de Coipasa'da olmak üzere iki büyük lityum rezervine sahiptir. Bolivya Anayasası, 2009 yılından bu yana salarlardan ve salamuradan elde edilen doğal kaynakları stratejik kaynaklar olarak kabul ediyor ve bu nedenle yalnızca devlet

tarafından işletilmesine, sanayileştirilmesine ve ticarileştirilmesine izin veriyor. Bu mevzuatın yürürlüğe girmesinden bu yana, doğal kaynakların yönetimini de dahil etmeye yönelik çeşitli çabalar olmuştur.

2008 yılında, 29496 Sayılı Kararname ile, devlet mülkiyetindeki Bolivya

2008 yılında, 29496 Sayılı Kararname ile, devlet mülkiyetindeki Bolivya

Maden Şirketi'ne (COMIBOL), Salar de Uyuni'nin evaporitik kaynaklarının sanayileşmesinden sorumlu bir organın kurumsal yapısı içinde oluşturulması görevi verildi. COMIBOL, bu yetkiye uygun olarak 3801/2018 sayılı Karar ile, adını daha sonra Ulusal Evaporitik Kaynaklar Ajansı

(GNRE) olarak değiştiren Ulusal Evaporitik Kaynaklar Müdürlüğü'nü kurmuştur. 2017 yılında, ajansın yerini, değer zinciri boyunca lityum kullanımını kontrol eden Bolivya Lithium Deposits Corporation aldı.

2015 yılında, GNRE ile Çinli Camc Engineering Co Ltd şirketinin Bolivya şubesi arasında Salar de Uyuni'de uygulanacak potasyum tuzları endüstriyel tesisinin inşası, montajı ve işletmeye alınması için bir sözleşme imzalandı. Aynı yıl Alman K-Utec firması ile de benzer

bir anlaşmaya imza atıldı.

Salar de Uyuni işletmesinin görünürdeki başarısızlığının ana nedenlerinin net hükümet politikalarının olmaması, zayıf altyapı ve nitelikli insan gücü eksikliği olduğu genel olarak kabul edilmektedir. Ek olarak, bu saların çıkarılması süreci,

Salar de Uyuni işletmesinin görünürdeki başarısızlığının ana nedenlerinin net hükümet politikalarının olmaması, zayıf altyapı ve nitelikli insan gücü eksikliği olduğu genel olarak kabul edilmektedir. Ek olarak, bu saların çıkarılması süreci,

çok daha düşük rakımlarda olan ve bu nedenle daha kuru bir iklime sahip olan Arjantin ve Şili salarlarından çok daha karmaşıktır. Çünkü daha kuru iklim ve daha düşük magnezyum ve potasyum konsantrasyonu, lityumun ayrıştırılmasını kolaylaştırır.

Bolivya şimdiye kadar yalnızca birkaç ton endüstriyel kalitede lityum üretebiliyordu.

Ülkenin genel olarak yatırımcılara açık olup olmayacağı ve dolayısıyla bu salarlarla faaliyete başlayıp başlamayacağı cevapsız bir soruydu. Ancak ilk tweette de belirttiğim üzere,

Ülkenin genel olarak yatırımcılara açık olup olmayacağı ve dolayısıyla bu salarlarla faaliyete başlayıp başlamayacağı cevapsız bir soruydu. Ancak ilk tweette de belirttiğim üzere,

ülke yeniden bu kaynaklara yönelmiş durumda.

Burada şu eki de yapmam gerekiyor. Bolivya’nın, kanıtlanmış rezervlerinin sağlıklı bir veri olmadığı, ülkenin, 19 ila 21 milyon ton lityum rezervine sahip olduğunu belirtelen çeşitli raporlar da mevcuttur.

Burada şu eki de yapmam gerekiyor. Bolivya’nın, kanıtlanmış rezervlerinin sağlıklı bir veri olmadığı, ülkenin, 19 ila 21 milyon ton lityum rezervine sahip olduğunu belirtelen çeşitli raporlar da mevcuttur.

Ki bu, Bolivya’yı, dünyanın en zengin lityum ülkesi haline getiriyor. Bu konuya ayrı bir floodda ele alacağım için şimdilik geçiyorum.

Lityum pazarındaki oyuncular

Daha önce belirtildiği gibi, lityum pazarına şu anda pazar payına göre Albemarle (Amerika), Ganfeng (Çin),

Lityum pazarındaki oyuncular

Daha önce belirtildiği gibi, lityum pazarına şu anda pazar payına göre Albemarle (Amerika), Ganfeng (Çin),

SQM (Şili), Tianqi (Çin) ve FMC (şimdiki adıyla Livent Corp, Amerika). Buna rağmen, Avustralyalı şirketler, Galaxy Resources Ltd ve Orocobre Ltd. gibi pazarda önemli bir pay kazanan yeni oyuncuların ortaya çıkışı artmaktadır.

Gelecekte lityum piyasasının durumu hakkında birkaç soru önümüzde durmaktadır: Bazı analistlere göre, köklü oyuncular tarafından satın alınacak ve sonunda deneyimlerinden yararlanabilecek ve üretim maliyetlerini düşürebilecek küçük projeler.

Bir başka yaygın görüş ise, çok uzak olmayan bir gelecekte, büyük madencilik şirketlerinin - çoğu lityuma olan ilgisini zaten dile getirmiş - sonuçta büyük beş şirkette önemli hisseler elde edecekleridir. Bu, birçok projenin karşılaştığı operasyonel ve kaynakla ilgili

belirsizliklerden kaçınmalarına ve bir lityum portföyü edinmelerine olanak sağlayacaktır. Petrol ve gaz şirketlerinin enerji geçiş sürecine alternatif olarak lityum projelerine gösterdiği ilgi de dikkat çekicidir.

Çok sayıda rapor, lityum piyasasının Çin hakimiyeti

Çok sayıda rapor, lityum piyasasının Çin hakimiyeti

altına girmesinin güçlü bir ihtimal olduğuna dikkat çekmekte ve bunun yaratacağı tekelleşmenin getireceği risklerin önünün alınması gerektiğini belirtmektedir. Bunun, Amerika Birleşik Devletleri ile Çin arasında devam eden ve kötü şöhretli ticaret savaşıyla da özel bir ilgisi var

Bu bağlamda, Reuters tarafından bildirildiği üzere, 26 Çinli şirket şu anda küresel lityum üretiminin neredeyse yarısını (tek başına Tianqi ve Ganfeng pazar payının kabaca yüzde 30'una sahip) ve elektrikli pil üretim kapasitesinin yüzde 60'ını kontrol ediyor.

Bu bağlamda Goldman Sachs, Çin'in 2030 yılına kadar dünyadaki elektrikli araçların yüzde 60'ını tedarik edebileceğini öngördü. ABD hükümetinin son zamanlarda lityuma ve bakır ve kobalt gibi stratejik açıdan önemli diğer minerallere ilgi göstermesi şaşırtıcı olmayabilir.

Lityum pazar hakimiyetinin daha net bir resmini vermek için, tuzlu su projeleri geliştirmek için teknolojik zorluklar ve sert kaya projelerinin maliyet etkinliği gibi birçok başka faktörün hala devreye girmesi gerekmektedir. Şu anda önemli sayıda projenin Çin şirketlerine

ait olduğu doğrudur. Çin, son yıllarda Güney Amerika'ya bu amaçla yaklaşık 4,2 milyar ABD doları yatırım yapmıştır. Bununla birlikte, edinilen projelerin çoğu hala erken bir geliştirme aşamasında olduğundan, bunun mutlaka gelecekteki pazar hakimiyetine dönüşeceğini söylemek

doğru olmayacaktır. Avustralya’nın bu ticaret savaşındaki rolünün ve lityumla ilgili durumun nasıl geliştiğini görmek de ilginç olacak. Zira bu ülke, kanıtlanmış 2.8 milyon donluk rezerviyle ikinci büyük lityum zengini ülkedir.

• • •

Missing some Tweet in this thread? You can try to

force a refresh