Últimos días del año. Momento de familia y reflexión en el que quería agradecer el apoyo a la fantástica comunidad que es Twitter haciendo un breve repaso a algunas de las compañías que he ido mencionado durante el año.

Feliz Navidad y prospero año 2021.

Feliz Navidad y prospero año 2021.

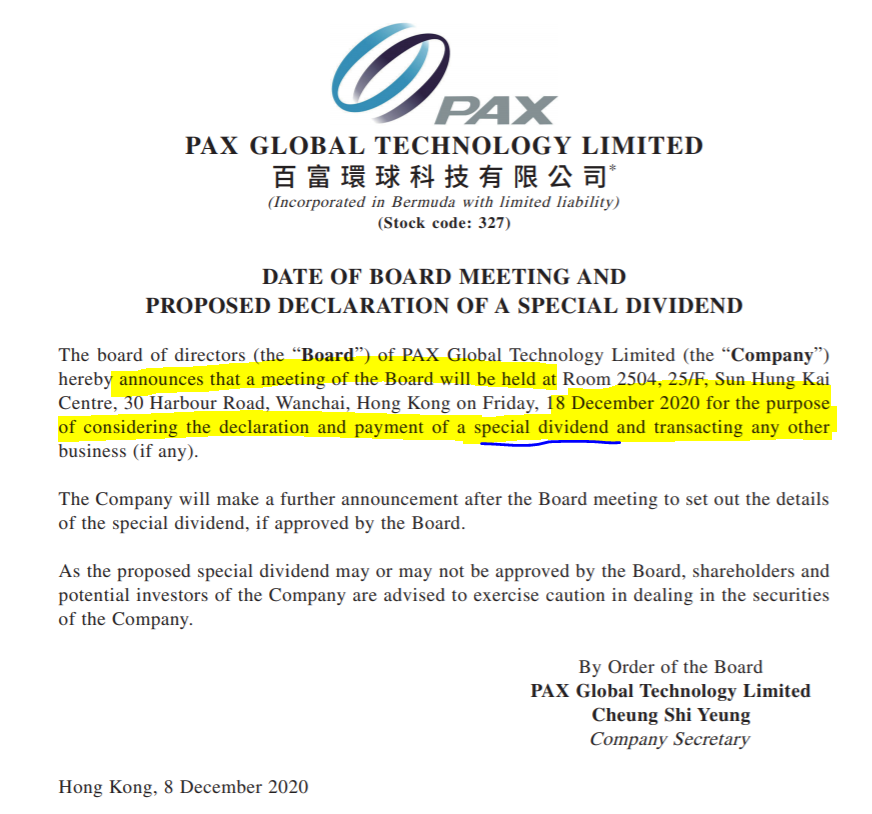

1. El gran ganador del 2020 ha sido Pax Global con una revalorización del ~75%ytd. A pesar del entorno complicado con gran parte de sus clientes finales cerrados, Pax ha podido empezar a monetizar su fuerte inversión en I+D y atender a las exigencias del mercado: div & recompras

Enlaces relacionados sobre Pax Global:

analisisdeinversion.com/analisis-pax-g…

https://twitter.com/gabcasla/status/1248273122190598149?s=20

https://twitter.com/fuco14/status/1253020749368922114?s=20

https://twitter.com/gabcasla/status/1293922645600350208?s=20

https://twitter.com/gabcasla/status/1319192939852144640?s=20

https://twitter.com/gabcasla/status/1333715495825125378?s=20

https://twitter.com/gabcasla/status/1336597306737635328?s=20

https://twitter.com/gabcasla/status/1340012328574722049?s=20

analisisdeinversion.com/analisis-pax-g…

2. Otro de los ganadores con >20% de revalorización ytd es Engelska Skolan. Nos oparon la empresa hace pocas semanas a un precio "bajo". Una joya de negocio con gran moat que nos quitan de las manos. Links relacionados:

https://twitter.com/gabcasla/status/1230467042375065606?s=20

https://twitter.com/gabcasla/status/1266771448976244736?s=20

3. Dos compañías que han terminado planas en el año, pero donde tenemos altas expectativas de cara a 2021 son Teva y Global Dominion. Sobre Teva he escrito poco, pero buscaré el momento en 2021 para explicar la historia detalladamente.

https://twitter.com/gabcasla/status/1258363347369693192?s=20

Tampoco he publicado mucho sobre DOM. Uno de los mejores management y allocadores de capital en España. Empresa complicada de entender al estar compuesta de muchos negocios y proyectos diferentes

https://twitter.com/gabcasla/status/1224969519313059842?s=20

https://twitter.com/gabcasla/status/1232575117986758657?s=20

4. The Gym. Empresa negativamente impactada por el COVID donde ahora mismo no tenemos posición. A pesar del impacto en el negocio, la acción se ha comportado muy bien cerrando prácticamente con el mismo market cap con el que iniciaba el año (AK 20%)

https://twitter.com/gabcasla/status/1218102511934103552?s=20

5. Aryzta. Negocio perjudicado por la pandemia. Empresa donde hemos participado activamente en la mejora corporativa y donde llegamos a tener una posi relevante que hemos reducido con plusvalías significativas. Actualmente mantenemos el EUR híbrido y un pequeño stake en la acción

Esperamos que la compañía venda el segmento de EEUU y Latam por €700/850M con lo que mejorarán la estructura de capital. Recomprar la emisión de híbridos en EUR es el movimiento lógico

https://twitter.com/gabcasla/status/1260657127208574976?s=20

https://twitter.com/gabcasla/status/1273918765152034816?s=20

https://twitter.com/gabcasla/status/1277288957173260289?s=20

6. Teekay. Sector muy odiado donde los inversores no se han detenido a valorar la positiva evolución del negocio durante los últimos años. Idea contrarian donde seguimos muy cómodos y que he explicado durante el año con tres videos que han despertado un gran interés

No es recomendable ver los tres videos de una sentada ya que son bastante densos, pero hay algún valiente que lo ha conseguido.

https://twitter.com/gabcasla/status/1301438384355897344?s=20

https://twitter.com/gabcasla/status/1276209417189560320?s=20

Esperamos que TGP anuncie un incremento del dividendo en enero o febrero que se complementará con recompras si la acción se mantiene débil. Por otra parte, la vacuna y el reducido orderbook en tankers deberían de ser catalizadores para unos fuertes rates desde Q4 21 en TNK

7. Golar. Nuestra gran apuesta junto a Pax. Empresa complicada de entender integrada por muchos negocios complejos que requieren muchas horas cada uno. Golar es una empresa de shipping desde 1946 y al mercado le está costando entender el cambio en el modelo de negocio. Paciencia!

Enlaces relacionados:

https://twitter.com/a_martinoro/status/1240210850096582659?s=20

https://twitter.com/gabcasla/status/1246098483737767936?s=20

https://twitter.com/gabcasla/status/1247565774123872257?s=20

https://twitter.com/salva_iat/status/1247920564062355457?s=20

https://twitter.com/gabcasla/status/1265690618401042432?s=20

https://twitter.com/gabcasla/status/1303638946551926784?s=20

https://twitter.com/gabcasla/status/1314115098114392064?s=20

https://twitter.com/rgballes/status/1337365177763827718?s=20

Cerramos un 2020 complicado donde muchas cotizaciones no hacen justicia a sus negocios y fundamentales para entrar optimistas y con noticias esperanzadoras sobre la vacuna en 2021. Por supuesto, un año más donde intentaré aportar nuevas ideas.

Feliz Navidad y prospero año nuevo

Feliz Navidad y prospero año nuevo

• • •

Missing some Tweet in this thread? You can try to

force a refresh