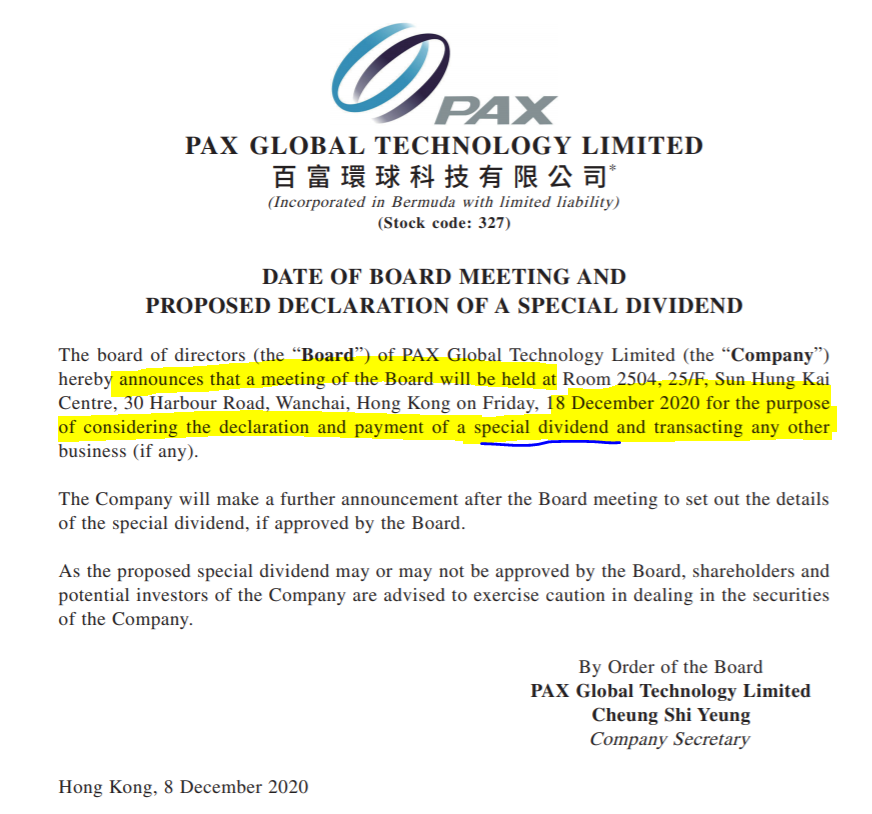

Pax Global. This company never ceases to amaze us. Pax is considering a special dividend. They launched a buyback program for the first time ever and increased 75% the regular dividend this year, but with the info below, Pax goes one step further to create value

As a reminder, market had two concerns. First, the market had doubts about Pax prospects. The company hadn't been growing since 2016, but the reason behind was they boosted substantially the R&D expenses and the initial ramp-up costs due to entering new geographies. Temporarily!!

Pax smashed this concern growing >40% this year. Second, market was concerned with Pax Global capital allocation. Even some investors were afraid of the cash position as it is very relevant (>50%, I mean >3 HKD of 6 HKD Pax is trading). Pax is proposing a special dividend!

Despite the +60% ytd, Pax is still very cheap. Momentum is here! Business will be growing at double digit with huge entry barriers. Check my last posts to get more info!

https://twitter.com/gabcasla/status/1333374369159057409?s=20

https://twitter.com/gabcasla/status/1333380715417890819?s=20

https://twitter.com/gabcasla/status/1333715495825125378?s=20

• • •

Missing some Tweet in this thread? You can try to

force a refresh