$TK $TNK No quería extenderme demasiado en el video sobre el grupo TK y no entré en detalle en el excelente deal que hizo Teekay Tankers y que ha pasado bastante desapercibido. Queremos 10 deals así!

Enlace al momento donde explico los resultados de TNK:

Enlace al momento donde explico los resultados de TNK:

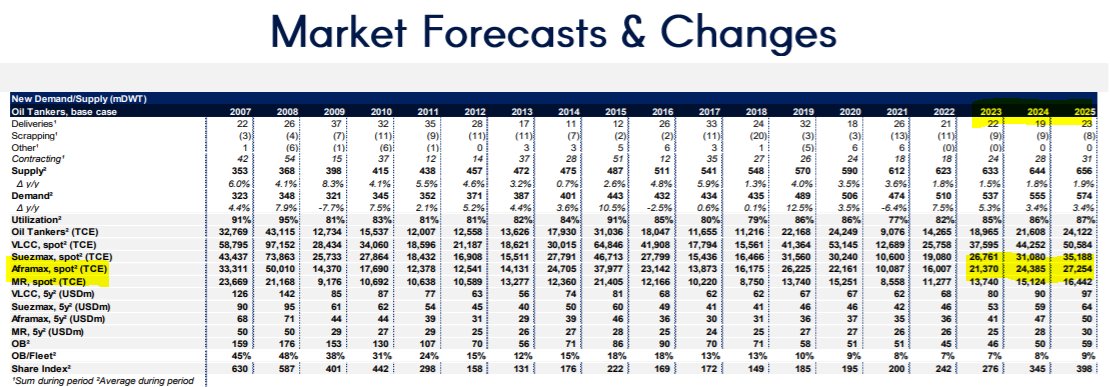

TNK ha adquirido un ECO newbuilding mediante un leasing de 7 años a un rate de 18.700/día que le será entregado a final del 2022. Esta operación no requiere ningún outflow. Es decir, TNK operará durante 7 años un barco ECO nuevo y si no lo quiere lo devolverá a finales del 2029

Por qué es un deal fantástico para TNK? Los rates desde finales de 2022 hasta 2029 deberían de ser muy fuertes gracias al reducido orderbook que existe. Además, los costes de TNK son ligeramente superiores a comprar un activo tal y como indica @JHannisdahl en su modelo

Probablemente el owner tan solo obtenga un ROE ligeramente superior al 10% mientras TNK debería obtener retornos >50% y lo más importante: TNK NO tiene el riesgo tecnológico y de regulación en 2030. Excelente manera de obtener exposición al súper-ciclo sin dañar el balance!

• • •

Missing some Tweet in this thread? You can try to

force a refresh