$DOM Como viene siendo habitual durante los últimos años, Global Dominion publicó ayer un preview de sus resultados de 4Q20 en la conferencia de Santander Iberian.

Mientras otras compañías no visualizan la vuelta al crecimiento hasta 2022 o 2023, Dominion vuelve a crecer en 4Q

Mientras otras compañías no visualizan la vuelta al crecimiento hasta 2022 o 2023, Dominion vuelve a crecer en 4Q

Dominion ha aprovechado el COVID para terminar de reestructurar el negocio B2C (Phone House) y prepararlo para un fuerte crecimiento. Además, la empresa ha mejorado el mix en el segmento B2B servicios vendiendo un negocio de bajos márgenes e incorporando nuevas empresas.

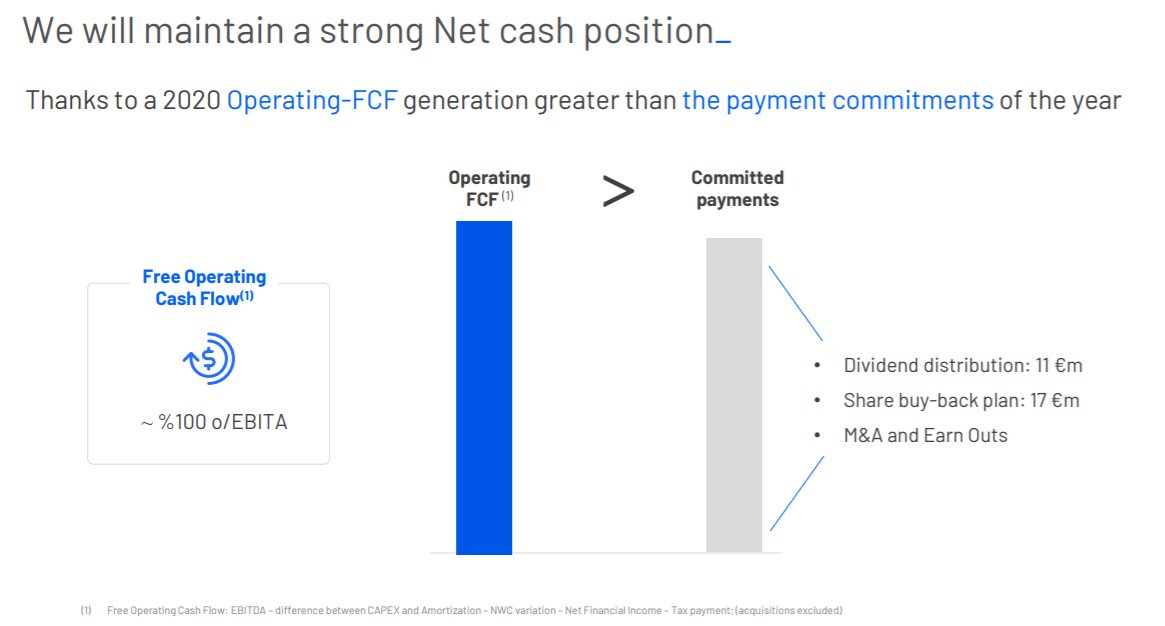

La excelente disciplina financiera se mantiene. La alta conversión de EBITA ha permitido al grupo iniciar el pago de dividendos y generar un valor tremendo con programa recompras. Desde el 27 de febrero ha retirado 5.8M de títulos por un importe de €19.5M (3.5% del market cap)

Es importante destacar que cuando otras empresas han retirado el dividendo por la poca visibilidad, Dominion ha aprovechado su fuerte posición financiera y la estabilidad de su negocio para doblar la apuesta recomprando un importante paquete de acciones. Chapeau!

Excelente equipo tanto a nivel operativo como en capital allocation. Compounder que tenemos en cartera y que sigue tremendamente infravalorada. Aunque pueda parecer extraño, nos sentimos más cómodos siendo accionistas de una small cap como Dominion que en otras empresas gigantes

• • •

Missing some Tweet in this thread? You can try to

force a refresh