Bonne nouvelle : la BCE réalise un « stress-test climatique » 😀

Mauvaise nouvelle : il me semble que l’exercice est raté et qu'il prive la BCE des arguments qui relient le climat et son mandat ! 😟

Pourquoi ?

Thread ⤵️

@ecb #climat 1/10

Mauvaise nouvelle : il me semble que l’exercice est raté et qu'il prive la BCE des arguments qui relient le climat et son mandat ! 😟

Pourquoi ?

Thread ⤵️

@ecb #climat 1/10

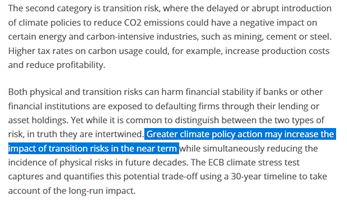

Pbm 1 : l’exercice se focalise sur une approche coût – bénéfice des mesures pour le climat. Quel pourrait être ce coût ? La transition vers une économie verte ferait chuter les recettes et les cotations de certaines entreprises. Il s’agit du « risque de transition »,

2/10

2/10

par opposition au risque climatique (physical risk). Ces analyses concluent généralement qu’il existe un réchauffement optimal, sorte d’équilibre entre l’impact du chgt climatique sur nos économies, et l’impact de la #transition sur la capitalisation de Chevron et de Total…

3/10

3/10

Ce résultat repose largement sur le fait qu’une grande partie des coûts du changement climatique sont immatériels et intangibles. Cf Antonin Pottier.

4/10

4/10

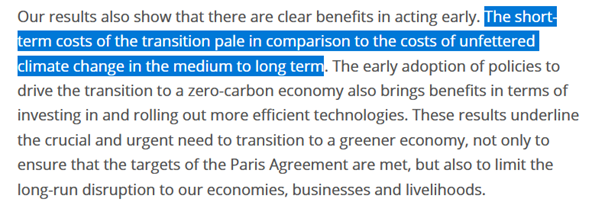

Dans la réalité le risque de transition est incommensurable par rapport au risque climatique, conclusion à laquelle arrive aussi la BCE .

#toutçapourça

L’angle d’attaque est donc mal choisi.

5/10

#toutçapourça

L’angle d’attaque est donc mal choisi.

5/10

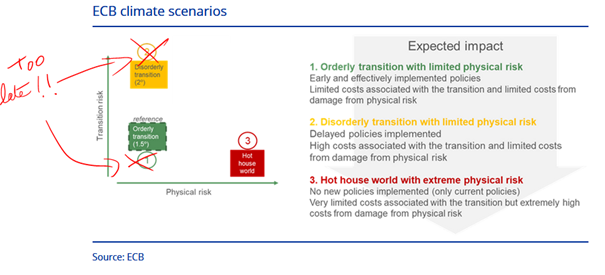

Pbm 2 : sur 3 scénarios étudiés, 2 sont déjà hors d’atteinte selon toute vraisemblance, puisqu’ils se basent sur un monde où la hausse des températures ne serait pas significativement supérieure à 2 degrés. Too late honey !

6/10

6/10

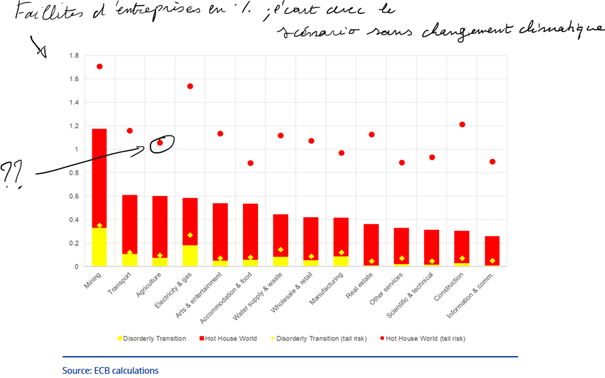

Pbm 3: je ne sais pas comment les calculs sont réalisés, mais apparemment il y a une grosse hypothèse d’adaptation des structures existantes. Ex: ds le monde avec températures hors de contrôle, seul 1% des exploitations agricoles feraient faillites. Ca vous semble crédible ?

7/10

7/10

Pbm 4: Rien n’est dit à ce stade sur les canaux de transmission & les risques en chaine. Tout laisse à penser que la méthode retenue est une approche sectorielle: on analyse les coûts secteur par secteur. Cette méthode ne pd pas en compte les spillovers d’1 secteur à 1 autre.

8/

8/

Par exemple : les faillites dans le secteur agricole n’ont pas d’effet sur les autres secteurs. Dans la réalité ces faillites peuvent déstabiliser l’ensemble de l’économie, à travers, par ex, un renchérissement des denrées alimentaires... Donc en générant de l’inflation !

9/10

9/10

Choisir une approche sectorielle conduirait la BCE, d’une part, à sous-estimer massivement le risque climatique, et d’autre part à se priver d’un argument précieux: le risque climatique, en pesant sur la stabilité des prix, est au cœur de son mandat !

10/10

10/10

source : ecb.europa.eu/press/blog/dat…

• • •

Missing some Tweet in this thread? You can try to

force a refresh