Tesis sintetizada de inversión en solo 10 puntos.

¡Hoy hablaremos sobre Constellation Software ( $CSU.TO )!

Para mi, una de las mejores empresas del mundo por tener un CEO que es un fuera de serie y por ser una compañía antifrágil con un gran modelo de negocio.

¡Comenzamos!

¡Hoy hablaremos sobre Constellation Software ( $CSU.TO )!

Para mi, una de las mejores empresas del mundo por tener un CEO que es un fuera de serie y por ser una compañía antifrágil con un gran modelo de negocio.

¡Comenzamos!

1.1) El negocio

Su negocio principal es el de adquirir, administrar y construir negocios de software de mercado vertical (VMS en inglés).

Se centran en empresas que proporcionen soluciones críticas a sus clientes y que abordan necesidades especificas.

Su negocio principal es el de adquirir, administrar y construir negocios de software de mercado vertical (VMS en inglés).

Se centran en empresas que proporcionen soluciones críticas a sus clientes y que abordan necesidades especificas.

1.2) El negocio

Se dedican a adquirir negocios con potencial de crecimiento, a administrarlos de manera correcta y a construirlos para que sean vacas lecheras generadoras de FCF para el grupo.

Este proceso se repite una y otra vez.

Se dedican a adquirir negocios con potencial de crecimiento, a administrarlos de manera correcta y a construirlos para que sean vacas lecheras generadoras de FCF para el grupo.

Este proceso se repite una y otra vez.

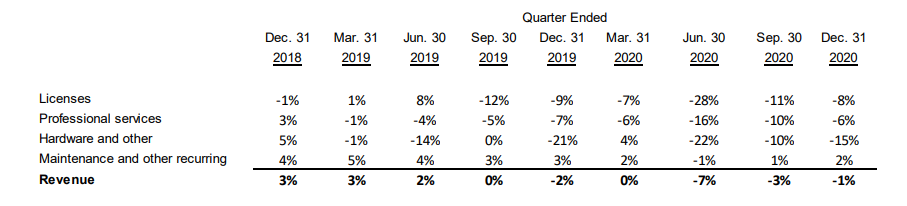

2.1) Los segmentos de negocio

Es una empresa que entorno a 2/3 de sus ingresos provienen del sector público y 1/3 del sector privado.

Sus segmentos de ingresos son:

-Licenses

-Professional services

-Hardware

-Maintenance and otrhe recurring

Es una empresa que entorno a 2/3 de sus ingresos provienen del sector público y 1/3 del sector privado.

Sus segmentos de ingresos son:

-Licenses

-Professional services

-Hardware

-Maintenance and otrhe recurring

2.2) Los segmentos de negocio

Comentar que cada vez que adquieren una nueva empresa, lo primero que hacen es reorganizarla para incrementar sus ingresos vía mantenimiento, lo que hace que esos flujos de caja sean más estables para todo el grupo y elevar así su tasa de retención.

Comentar que cada vez que adquieren una nueva empresa, lo primero que hacen es reorganizarla para incrementar sus ingresos vía mantenimiento, lo que hace que esos flujos de caja sean más estables para todo el grupo y elevar así su tasa de retención.

3.1) MOAT

Al hilo de la tasa de rentención, casi el 95% de sus clientes siguen confiando en $CSU.TO año tras año.

Tienen un Switching Cost elevadísimo porque el software que suministran a sus cliente es completamente de nicho y crítico para la empresa.

Al hilo de la tasa de rentención, casi el 95% de sus clientes siguen confiando en $CSU.TO año tras año.

Tienen un Switching Cost elevadísimo porque el software que suministran a sus cliente es completamente de nicho y crítico para la empresa.

3.2) MOAT

Otra de los grandes fosos defensivos de Constellation, frente a la competencia, es su estructura descentralizada y sus adquisiciones a múltiplos bajos

Todo esto se traduce en unos ROCEs muy por encima de los de sus competidores.

Por no hablar de su know how.

Otra de los grandes fosos defensivos de Constellation, frente a la competencia, es su estructura descentralizada y sus adquisiciones a múltiplos bajos

Todo esto se traduce en unos ROCEs muy por encima de los de sus competidores.

Por no hablar de su know how.

4.1) Riesgos

-Al ser la empresa una adquisidora serial, uno de los retos que se está encontrando la misma es la falta de oportunidades de nuevas adquisiciones a múltiplos atractivos.

-Otro riesgo es su tamaño, Constellation ha hecho grandes números en el pasado llevando...

-Al ser la empresa una adquisidora serial, uno de los retos que se está encontrando la misma es la falta de oportunidades de nuevas adquisiciones a múltiplos atractivos.

-Otro riesgo es su tamaño, Constellation ha hecho grandes números en el pasado llevando...

4.2) Riesgos

... a cabo pequeñas adquisiciones por debajo de los 5 millones que debido a su actual tamaño ya no tienen tanta relevancia en el resultado total.

-La compañía ya tiene más de 300 adquisiciones bajo sus espaldas y la mochila no para de crecer y tiene que comenzar...

... a cabo pequeñas adquisiciones por debajo de los 5 millones que debido a su actual tamaño ya no tienen tanta relevancia en el resultado total.

-La compañía ya tiene más de 300 adquisiciones bajo sus espaldas y la mochila no para de crecer y tiene que comenzar...

4.3) Riesgos

... tarde o temprano a ir de caza mayor, pero en la búsqueda de grandes empresa, los múltiplos a pagar se encarecen por la competencia de los Private Equity que se han dado cuenta del gran negocio que es la compra de empresas de VMS.

... tarde o temprano a ir de caza mayor, pero en la búsqueda de grandes empresa, los múltiplos a pagar se encarecen por la competencia de los Private Equity que se han dado cuenta del gran negocio que es la compra de empresas de VMS.

5.1) El equipo directivo

Uno de los puntos más fuertes de la empresa es la filosofía de su equipo directivo comandado por el gran Mark Leonard.

Un outsider de alto nivel, gran desconocido para la mayoría del público y una de las mentes más brillante que conozco.

Uno de los puntos más fuertes de la empresa es la filosofía de su equipo directivo comandado por el gran Mark Leonard.

Un outsider de alto nivel, gran desconocido para la mayoría del público y una de las mentes más brillante que conozco.

5.2) El equipo directivo

Encontrarás pocas entrevistas o fotos sobre él

Una persona que no cobra sueldo y que exige a sus directivo del grupo que el 75% de sus bonus los reinviertan en acciones de la propia empresa y que no puedan venderlas hasta pasados 4 años

#Skininthegame

Encontrarás pocas entrevistas o fotos sobre él

Una persona que no cobra sueldo y que exige a sus directivo del grupo que el 75% de sus bonus los reinviertan en acciones de la propia empresa y que no puedan venderlas hasta pasados 4 años

#Skininthegame

5.3) El equipo directivo

Un CEO que ha llevado el capital allocation a otro nivel.

Entendiendo que la clave de todo es la gran generación de FCF, con pocas necesitadades de capital, con una tasa de reinversión descomunal y con un retorno sobre el capital invertido alto.

Un CEO que ha llevado el capital allocation a otro nivel.

Entendiendo que la clave de todo es la gran generación de FCF, con pocas necesitadades de capital, con una tasa de reinversión descomunal y con un retorno sobre el capital invertido alto.

5.4) El equipo directivo

Lo primero que te recomiendo si te quieres sumergir de lleno en la filosofía de inversión de Mark Leonard, es que leas sus cartas a los accionista de Constellation porque aprenderás más que en cualquier máster.

csisoftware.com/category/pres-…

Lo primero que te recomiendo si te quieres sumergir de lleno en la filosofía de inversión de Mark Leonard, es que leas sus cartas a los accionista de Constellation porque aprenderás más que en cualquier máster.

csisoftware.com/category/pres-…

6) La competencia

Es dificil encontrar empresas similares, pero aqui van algunas:

-Roper Technologies

-Enghouse Systems

-Vitec Software

Cada una con sus particularidades, pero todas ellas pagan más por sus adquisiciones que $CSU.TO y hace que sus ROICs sean mucho menores.

Es dificil encontrar empresas similares, pero aqui van algunas:

-Roper Technologies

-Enghouse Systems

-Vitec Software

Cada una con sus particularidades, pero todas ellas pagan más por sus adquisiciones que $CSU.TO y hace que sus ROICs sean mucho menores.

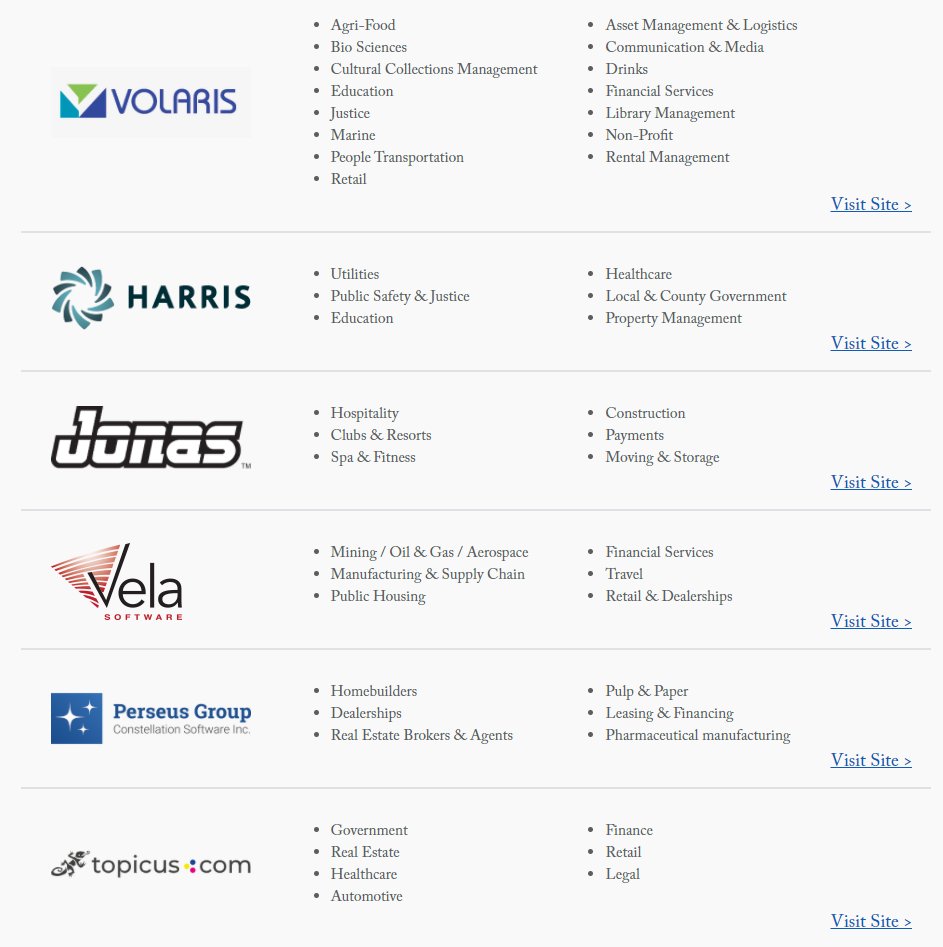

7.1) La descentralización

Mark Leonard es un gran conocedor de la filosofía de Warren Buffett de descentralizar para triunfar.

Por ello $CSU.TO segmenta a Constellation en 6 compañías adquisidoras:

-Volaris

-Harris

-Jonas

-Vela Software

-Perseus Group

-Topicus ( TSS )

Mark Leonard es un gran conocedor de la filosofía de Warren Buffett de descentralizar para triunfar.

Por ello $CSU.TO segmenta a Constellation en 6 compañías adquisidoras:

-Volaris

-Harris

-Jonas

-Vela Software

-Perseus Group

-Topicus ( TSS )

7.2) La descentralización

Cada uno de estos equipos se despliega por la geografía empresarial de posibles adquisiciones de VMS, en diferentes sectores, y luchan por conseguir la mejor adquisición con presupuestos máximos y exigencia de altos ROICs para el futuro.

Cada uno de estos equipos se despliega por la geografía empresarial de posibles adquisiciones de VMS, en diferentes sectores, y luchan por conseguir la mejor adquisición con presupuestos máximos y exigencia de altos ROICs para el futuro.

7.3) La descentralización

Esto promueve la competencia entre equipos, el ingenio de los jefes de cada subsidiaria y todos trabajando a uno con la filosofía de $CSU.TO

Esto hace que la empresa pueda seguir creciendo, pasando de una capitalización de 630 millones a más de 32.000

Esto promueve la competencia entre equipos, el ingenio de los jefes de cada subsidiaria y todos trabajando a uno con la filosofía de $CSU.TO

Esto hace que la empresa pueda seguir creciendo, pasando de una capitalización de 630 millones a más de 32.000

8.1) Buy & Hold

Otro de los puntos a destacar de la compañía es que cuando adquieren una empresa, la quieren mantener de por vida.

No venden sus compañías, lo hicieron una sola vez y Mark Leonard aún se arrepiente.

Esto hace que tengan una gran ventaja frente...

Otro de los puntos a destacar de la compañía es que cuando adquieren una empresa, la quieren mantener de por vida.

No venden sus compañías, lo hicieron una sola vez y Mark Leonard aún se arrepiente.

Esto hace que tengan una gran ventaja frente...

8.2) Buy & Hold

...a sus competidores como pueden ser los private equity que a lo mejor pagan múltiplos más caros por las compañías, pero se inmiscuyen en el management, no les dejan libertad y seguramente luego las venderán más caras al mejor postor.

Constellation no hace eso.

...a sus competidores como pueden ser los private equity que a lo mejor pagan múltiplos más caros por las compañías, pero se inmiscuyen en el management, no les dejan libertad y seguramente luego las venderán más caras al mejor postor.

Constellation no hace eso.

9.1) Crecimientos y rentabilidades

CAGR los últimos 5 años:

1) Ventas del 17%

2) EBITDA del 20%

3) FCF del 25% sin tener en cuenta las adquisiciones

ROIC o ROCE de media por encima del 20% en los últimos años y con tasas de reinversión superiores al 50% de la caja generada.

CAGR los últimos 5 años:

1) Ventas del 17%

2) EBITDA del 20%

3) FCF del 25% sin tener en cuenta las adquisiciones

ROIC o ROCE de media por encima del 20% en los últimos años y con tasas de reinversión superiores al 50% de la caja generada.

9.2) Crecimientos y rentabilidades

Y todo con posición de caja neta y con un % de deuda total frente activos ínfimo, lo que hace que el riesgo caiga en situaciones de stress y por la fortaleza de su balance pueda actuar comprando aún más empresas a mejores precios.

Y todo con posición de caja neta y con un % de deuda total frente activos ínfimo, lo que hace que el riesgo caiga en situaciones de stress y por la fortaleza de su balance pueda actuar comprando aún más empresas a mejores precios.

9.3) Crecimiento y rentabilidades

Otra de las grandes opciones que tiene la compañía ahora, ya que abrió el melon hace poco, es la de las adquisiciones y futuras spin-offs con tenencia ventajosa en el accionariado como ha sido el caso de $TOI (Topicus).

the10thmanbb.com/investment-ide…

Otra de las grandes opciones que tiene la compañía ahora, ya que abrió el melon hace poco, es la de las adquisiciones y futuras spin-offs con tenencia ventajosa en el accionariado como ha sido el caso de $TOI (Topicus).

the10thmanbb.com/investment-ide…

10.1) Valor intrínseco

Proyectando a 5 años vista bajo estimaciones de ventas y múltiplos:

Escenario pesimista a unos 1376 CAD.

Escenario neutral a unos 2157,81 CAD.

Escenario optimista a unos 2810,42 CAD.

*En ningún caso esto es recomendación directa de compra.

Proyectando a 5 años vista bajo estimaciones de ventas y múltiplos:

Escenario pesimista a unos 1376 CAD.

Escenario neutral a unos 2157,81 CAD.

Escenario optimista a unos 2810,42 CAD.

*En ningún caso esto es recomendación directa de compra.

10.2) Valor intrínseco

Aunque es verdaderamente difícil hacer proyecciones sobre una empresa cuyas oportunidades de reinversión pueden ser tan cambiantes y donde en cualquier momento puede aparecer una nueva gran adquisición ventajosa.

Opcionalidad positiva constante.

Aunque es verdaderamente difícil hacer proyecciones sobre una empresa cuyas oportunidades de reinversión pueden ser tan cambiantes y donde en cualquier momento puede aparecer una nueva gran adquisición ventajosa.

Opcionalidad positiva constante.

Si quieres introducirte en los conceptos básicos del mundo de la inversión y no entiendes muy bien algunos de los puntos tratados en este hilo, puedes apuntarte a la Comunidad Racional donde hay más de 8 horas de formación gratuita para iniciados.

inversionracional.com/comunidadracio…

inversionracional.com/comunidadracio…

Si quieres acceder a contenido exclusivo sobre el mundo de los mercados financieros, audios, entrevistas y videos, solo tienes que apuntarte a nuestro canal privado de Telegram del Proyecto Pioneros.

Aquí tienes el acceso:

t.me/proyectopioner…

Aquí tienes el acceso:

t.me/proyectopioner…

Y si eres usuario de Youtube y quieres profundizar a fondo en múltiples conceptos más avanzados del mundo de la inversión.

¡Suscríbete a el canal porque tienes un amplio contenido de alta calidad!

youtube.com/c/LuisMiguelOr…

¡Suscríbete a el canal porque tienes un amplio contenido de alta calidad!

youtube.com/c/LuisMiguelOr…

En resumen, una de las mejores empresas que conozco, que se encuentra en mi TOP 3 de la cartera y que creo que tiene muchos de los puntos vitales que se le tienen que exigir a una empresa #compounder de pro.

¡Dale un buen me gusta y comparte el hilo si te gustó!

¡Un abrazo!

¡Dale un buen me gusta y comparte el hilo si te gustó!

¡Un abrazo!

• • •

Missing some Tweet in this thread? You can try to

force a refresh