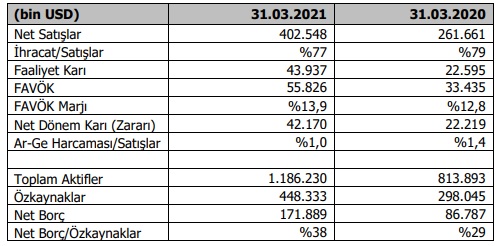

Güzel ciro.

Marjlar ilk çeyrekte beklediğimden biraz daha fazla baskılanmış. Euro kurundan dolayıda baskı var. 2.Ç kur daha güçlü #Vesbe için. Ancak bu seferde emtia fiyatları daha zorlayacak. Beklediğimiz bir durum.

Şahsi beklentim 350-370 Milyon TL idi. Yinede güzel sonuç.

Marjlar ilk çeyrekte beklediğimden biraz daha fazla baskılanmış. Euro kurundan dolayıda baskı var. 2.Ç kur daha güçlü #Vesbe için. Ancak bu seferde emtia fiyatları daha zorlayacak. Beklediğimiz bir durum.

Şahsi beklentim 350-370 Milyon TL idi. Yinede güzel sonuç.

https://twitter.com/fintables/status/1385275035552788480

2020/2Ç rakamımız :215 Milyon TL

2021/2Ç çok yüksek ihtimal bunun üzerinde olacaktır. Nisanda rekor ihracat yaptığı bilgisini verdi şirket. Emtia fiyatları artsada talebin ne kadar canlı olduğu ortada.

İhracat rakamlarını takibe devam.

2021/2Ç çok yüksek ihtimal bunun üzerinde olacaktır. Nisanda rekor ihracat yaptığı bilgisini verdi şirket. Emtia fiyatları artsada talebin ne kadar canlı olduğu ortada.

İhracat rakamlarını takibe devam.

Bilançonun ve faaliyet raporunun detayına ineriz. Tüm bahsettiklerim uzun vade yatırım yapan yatırımcılar için geçerli.

Kısa vade yatırım yapanlar için bence bu emtia fiyatları çok risk barındırıyor. Gerçekçi olmak lazım. Bilanço tüm yatırımcılarına hayırlı olsun #Vesbe

Kısa vade yatırım yapanlar için bence bu emtia fiyatları çok risk barındırıyor. Gerçekçi olmak lazım. Bilanço tüm yatırımcılarına hayırlı olsun #Vesbe

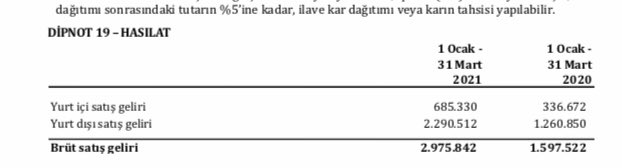

Ek; yurtiçi talep hala çok güçlü.

2020/4Ç =683

2021/ 1Ç = 685

Yurtdışı ;

2020/4Ç = 2.718

2021/1Ç = 2.290

Yurtiçi talep böyle kalırsa İhracat tarafı ilk çeyrek sonrası yıl sonunda doğru büyüyerek gider genelde. Ciro anlamında sıkıntı yaşanacağını düşünmüyorum.

2020/4Ç =683

2021/ 1Ç = 685

Yurtdışı ;

2020/4Ç = 2.718

2021/1Ç = 2.290

Yurtiçi talep böyle kalırsa İhracat tarafı ilk çeyrek sonrası yıl sonunda doğru büyüyerek gider genelde. Ciro anlamında sıkıntı yaşanacağını düşünmüyorum.

• • •

Missing some Tweet in this thread? You can try to

force a refresh