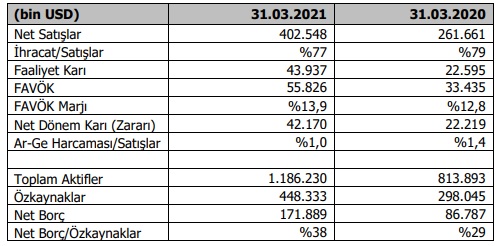

1) #Vesbe finansal sonuçlarını açıkladı. Dolar bazlı tablo aşağıda. Geçen yılın aynı dönemine göre Satışlar da ve karlılıkta artış herkesin malumu. Ancak 2020/4Ç' e göre ciddi gerileme var. Ancak daha önce dediğim gibi bu karşılaştırma bizi çok yanıltır.

2) Mevsimsellik içeren bir şirket ve son çeyrekle karşılaştırma yapmak gerçek dışı olur. Marjlardaki daralma ise ayrı incelenmeli. Her ne kadar 4.Ç ile kıyaslama yapmayalım desek de geçen yılın aynı döneminde bulunan ciddi baz etkisini de göz ardı etmemek gerekiyor.

3) Faaliyet raporunda dikkatimi çeken yerleri paylaşmak istiyorum.

Öncelikle şirketin personel sayısı;

2020/4Ç = 9210

2021/1Ç = 9822

Ayrıca şirket 2020/1Ç de %68 olan kapasite kullanım oranını %88 e çıkarmış.

2020 yılı sonu itibariyle bu oran %77 idi.

Kapasite artış Detayları;

Öncelikle şirketin personel sayısı;

2020/4Ç = 9210

2021/1Ç = 9822

Ayrıca şirket 2020/1Ç de %68 olan kapasite kullanım oranını %88 e çıkarmış.

2020 yılı sonu itibariyle bu oran %77 idi.

Kapasite artış Detayları;

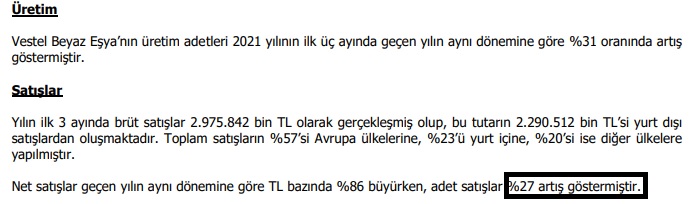

4) Şirket üretim adetlerinde %31 artış sağlamış.

Bunun yanında ise adet satışlarda %27 artış söz konusu.Adet satışlardaki büyüme önemli! Ayrıca şirket satışlarının %57 sini Avrupa ülkelerine yapıyor.Talep canlı ama Bu ülkelerdeki pandemi ve aşılanma oranları takip edilmeli.

Bunun yanında ise adet satışlarda %27 artış söz konusu.Adet satışlardaki büyüme önemli! Ayrıca şirket satışlarının %57 sini Avrupa ülkelerine yapıyor.Talep canlı ama Bu ülkelerdeki pandemi ve aşılanma oranları takip edilmeli.

5) Şirket yurtdışı satışlarının %95 ini EURO ile yapıyor. Eğer bu şirkete yatırım yapıyorsak ve satışların büyük bir çoğunluğu ihracat ise EURO daima takibimizde olmalı.

6)Emtia fiyatları malum, rüzgar karşıdan esiyor.

İlk çeyrekte stok artışı söz konusu. Ve bu artıştaki ana pay İlk Madde ve Malzeme.

Satış maliyetlerinin ana kalemini oluşturan İlk Madde ve Malzemede emtia fiyatlarından kaynaklı alımların öne çekildiğini düşünüyorum.

İlk çeyrekte stok artışı söz konusu. Ve bu artıştaki ana pay İlk Madde ve Malzeme.

Satış maliyetlerinin ana kalemini oluşturan İlk Madde ve Malzemede emtia fiyatlarından kaynaklı alımların öne çekildiğini düşünüyorum.

7) Şirket bir çeyrekte toplamda 18.8 Milyon USD yatırım harcaması yapmış. Önümüzdeki yatırım planını düşününce , yatırımlara hızlı başlamışlar :)

8) #Vesbe de benim için önemli bir kaç noktaya değindikten sonra önümüzdeki çeyrek içinde bir şeyler yazmak istiyorum. Bu şirkete yatırım yapan herkes her ayın başında gelen ihracat rakamlarını merakla bekler ve tahminlerini şekillendirir. Yeni verilerin gelmesine az kaldı.

9) Bu veriler ne olabilir ? Bir cümle bizi nereye götürür?

Yatırımcı ilişkilerinden aldığımız bir cevap ;

Şirket nisanda ihracatta ADET satışlarda rekor seviyeye ulaşmayı hedefliyor.

Yatırımcı ilişkilerinden aldığımız bir cevap ;

Şirket nisanda ihracatta ADET satışlarda rekor seviyeye ulaşmayı hedefliyor.

10) Manisa ilinde yüksek Elektrik-Elektronik satışları gördüğümüz ayları paylaşmak istiyorum.

2020/Ekim = 233.385 USD

2020/Kasım=232.625 USD

2020/Aralık =263.538 USD

2021/Mart = 257.591 USD

2021/Nisan = Rekor ?

2020/Ekim = 233.385 USD

2020/Kasım=232.625 USD

2020/Aralık =263.538 USD

2021/Mart = 257.591 USD

2021/Nisan = Rekor ?

11) Çeyreklik toplamlar;

2020/1.Ç= 390.981 USD

2020/2Ç = 420.720 USD

2020/3Ç = 525.721 USD

2020/4Ç = 729.549 USD

2021/1Ç = 546.015 USD

2020/1.Ç= 390.981 USD

2020/2Ç = 420.720 USD

2020/3Ç = 525.721 USD

2020/4Ç = 729.549 USD

2021/1Ç = 546.015 USD

12) Riskler;

-Emtia fiyatları

-Maliyetleri nihai ürün fiyatlarına yansıtamama,geç yansıtma.

-Yurt içi talebin sürdürülebilirliği

-Konut satışlarında azalma

-Pandemi koşulları

-İhracatta konteyner ve çip sıkıntıları

-Büyümenin sürdürülebilirliği

-Emtia fiyatları

-Maliyetleri nihai ürün fiyatlarına yansıtamama,geç yansıtma.

-Yurt içi talebin sürdürülebilirliği

-Konut satışlarında azalma

-Pandemi koşulları

-İhracatta konteyner ve çip sıkıntıları

-Büyümenin sürdürülebilirliği

13) Nisan verileri geldiğinde daha öngörülebilir olarak konuşabiliriz. Ancak her zaman ;

Riskleri göz ardı etmeden, yatırım stratejisine ve vadesine bağlı kalarak ve yatırım yaptığımız şirketin yakın takibini yaparak ve iletişimi koparmadan davranmakta fayda var. Bol kazançlar.

Riskleri göz ardı etmeden, yatırım stratejisine ve vadesine bağlı kalarak ve yatırım yaptığımız şirketin yakın takibini yaparak ve iletişimi koparmadan davranmakta fayda var. Bol kazançlar.

• • •

Missing some Tweet in this thread? You can try to

force a refresh