Thread on ELSS Mutual Funds👇

என்ன பங்கு, இந்த வாரம் ELSS Mutual Fund பத்தி பாத்துருவோமா?

ELSS Funds பத்தி ரொம்ப விரிவா எழுதி இருக்கேன் , நம்ம Soori அண்ணன் சொல்ற மாதிரி Time இல்ல னு சொல்லிட்டு படிக்காம போயிராதிங்க.

1.ELSS Mutual Fund என்றால் என்ன?

ELSS Mutual Fund (Equity Linked Saving Scheme) இது மியூச்சுவல் பண்டின் ஒரு வகை, இது Section 80 C கீழ் வருமான வரி விலக்கு பெற உதவுகிறது. இந்த Mutual Fundல் வழியாக திரட்டப்படும் பணத்தை சந்தைப் பிரிவு முழுவதும் உள்ள நிறுவனங்களின் பங்கு மற்றும் பங்கு

ELSS Mutual Fund (Equity Linked Saving Scheme) இது மியூச்சுவல் பண்டின் ஒரு வகை, இது Section 80 C கீழ் வருமான வரி விலக்கு பெற உதவுகிறது. இந்த Mutual Fundல் வழியாக திரட்டப்படும் பணத்தை சந்தைப் பிரிவு முழுவதும் உள்ள நிறுவனங்களின் பங்கு மற்றும் பங்கு

தொடர்பான பத்திரங்கள் அதாவது 80% பணம் ஈக்விட்டி சார்ந்த திட்டங்களில் தான் முதலீடு செய்வார்கள்.

Section 80 C கீழ் வருமான வரி விலக்கு பெற பல முதலீட்டு திட்டங்கள் இருந்தாலும், பல முதலீட்டு வல்லுநர்கள் வருமான வரிகளைச் சேமிப்பதற்கும் நீண்ட காலத்திற்கு செல்வத்தை உருவாக்குவதற்கும்

Section 80 C கீழ் வருமான வரி விலக்கு பெற பல முதலீட்டு திட்டங்கள் இருந்தாலும், பல முதலீட்டு வல்லுநர்கள் வருமான வரிகளைச் சேமிப்பதற்கும் நீண்ட காலத்திற்கு செல்வத்தை உருவாக்குவதற்கும்

ELSS ஒரு சிறந்த முதலீடு திட்டம்.

2. ஏன் இந்த ELSS திட்டத்தில் முதலீடு செய்ய வேண்டும்:

a. Section 80C வருமான வரி விலக்கு கிடைக்கும்:

ELSS மியூச்சுவல் பண்டில், ஒரு நிதி ஆண்டில் அதிகபட்சமாக 1.5 லட்சம் ரூபாய் வரை முதலீடு செய்து Section 80C ஆண்டுக்கு ரூ .46,800 வரை

வருமான வரி

2. ஏன் இந்த ELSS திட்டத்தில் முதலீடு செய்ய வேண்டும்:

a. Section 80C வருமான வரி விலக்கு கிடைக்கும்:

ELSS மியூச்சுவல் பண்டில், ஒரு நிதி ஆண்டில் அதிகபட்சமாக 1.5 லட்சம் ரூபாய் வரை முதலீடு செய்து Section 80C ஆண்டுக்கு ரூ .46,800 வரை

வருமான வரி

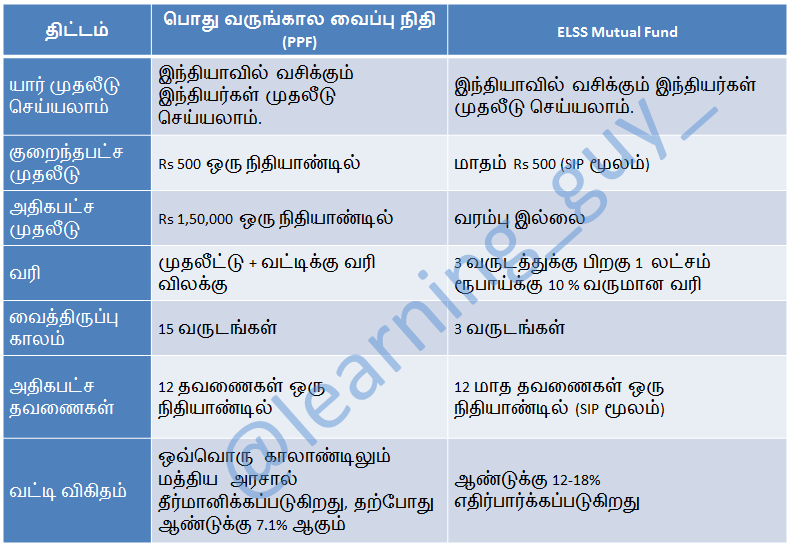

விலக்கு பெறலாம். அரசாங்கத்தால் ஆதரிக்கப்படும் பொது வருங்கால வைப்பு நிதி (PPF) மற்றும் தேசிய சேமிப்பு சான்றிதழ் திட்டம் (NSC) போன்ற திட்டங்கள் பொதுவாக சுமாரான வருமானத்தை தருகின்றன.

ELSS மியூச்சுவல் பண்ட அதை விட குறைந்த காலத்தில் அதிக வருவாய் தரும்.

ELSS மியூச்சுவல் பண்ட அதை விட குறைந்த காலத்தில் அதிக வருவாய் தரும்.

b. ELSS பெரும்பாலும் பங்குகளில் முதலீடு செய்கிறது:

மற்ற முதலீட்டு திட்டங்களை விட சிறந்த வருமானத்தை ஈக்விட்டி வழங்கும். எனவே, வரி மற்றும் சிறந்த வருமானத்தை நீங்கள் விரும்பினால், நீங்கள் ELSS Mutual Funds முதலீடு செய்யலாம்.

மற்ற முதலீட்டு திட்டங்களை விட சிறந்த வருமானத்தை ஈக்விட்டி வழங்கும். எனவே, வரி மற்றும் சிறந்த வருமானத்தை நீங்கள் விரும்பினால், நீங்கள் ELSS Mutual Funds முதலீடு செய்யலாம்.

c. Lock in Period:

இந்த ELSS திட்டத்தில் 3 வருட லாக் இன் (Lock in) இருப்பதும் குறிப்பிடத்தக்கது. 3 வருடத்துக்கு பிறகு இந்த மியூச்சுவல் பண்டில் இருந்து 1 லட்சம் ரூபாய்க்கு மேல் கிடைக்கும் வருமானத்துக்கு மட்டும் 10 % வருமான வரி செலுத்தினால் போதும்.

இந்த ELSS திட்டத்தில் 3 வருட லாக் இன் (Lock in) இருப்பதும் குறிப்பிடத்தக்கது. 3 வருடத்துக்கு பிறகு இந்த மியூச்சுவல் பண்டில் இருந்து 1 லட்சம் ரூபாய்க்கு மேல் கிடைக்கும் வருமானத்துக்கு மட்டும் 10 % வருமான வரி செலுத்தினால் போதும்.

d. பங்குச் சந்தை முதலீடு:

ELSS திட்டம் மூன்று வருடங்கள் lock in period வருவதால், முதலீட்டாளர்கள் பங்குச் சந்தையில் ஏற்ற தாழ்வுகள் இருந்தாலும். ELSS முதலீட்டாளர்களுக்கு வாங்கும் யூனிட்கள் சராசரி வருவாயை வழங்கிறது. மேலும் நீண்ட காலத்திற்கு சிறந்த வருவாயை வழங்கிறது.

ELSS திட்டம் மூன்று வருடங்கள் lock in period வருவதால், முதலீட்டாளர்கள் பங்குச் சந்தையில் ஏற்ற தாழ்வுகள் இருந்தாலும். ELSS முதலீட்டாளர்களுக்கு வாங்கும் யூனிட்கள் சராசரி வருவாயை வழங்கிறது. மேலும் நீண்ட காலத்திற்கு சிறந்த வருவாயை வழங்கிறது.

3. ELSS திட்டத்தின் அம்சங்கள்:

a. ELSS திட்டத்தில் நீங்கள் ரூ. 50,000 முதலீடு செய்தால், அந்தத் தொகை உங்களது மொத்த வரிக்குரிய வருமானத்தில் வரி விலக்கு கிடைக்கும்.

b. ELSS திட்டங்கள், யூனிட்கள் ஒதுக்கப்பட்ட தேதியில் இருந்து மூன்று வருடங்கள் லாக்-இன் Peiod. இந்த லாக்-இன் period

a. ELSS திட்டத்தில் நீங்கள் ரூ. 50,000 முதலீடு செய்தால், அந்தத் தொகை உங்களது மொத்த வரிக்குரிய வருமானத்தில் வரி விலக்கு கிடைக்கும்.

b. ELSS திட்டங்கள், யூனிட்கள் ஒதுக்கப்பட்ட தேதியில் இருந்து மூன்று வருடங்கள் லாக்-இன் Peiod. இந்த லாக்-இன் period

முடிந்த பின்பு, யூனிட்களை பணமாக்கவோ அல்லது ஸ்விட்ச் செய்யவோ முடியும்.

c. முதலீட்டாளர்கள் Lump sum and சிஸ்டமேட்டிக் இன்வெஸ்ட்மென்ட் பிளான் (SIP) மூலம் முதலீடு செய்ய முடியும். அவ்வாறு ஒரு நிதியாண்டில் செய்யப்படும் Rs 1.5 இலட்சம் வரையிலான முதலீடுகள் வரிவிலக்குக்கு தகுதி பெறுகின்றன.

c. முதலீட்டாளர்கள் Lump sum and சிஸ்டமேட்டிக் இன்வெஸ்ட்மென்ட் பிளான் (SIP) மூலம் முதலீடு செய்ய முடியும். அவ்வாறு ஒரு நிதியாண்டில் செய்யப்படும் Rs 1.5 இலட்சம் வரையிலான முதலீடுகள் வரிவிலக்குக்கு தகுதி பெறுகின்றன.

d. அனைத்து Mutual Funds நிதி மேலாளர்கள் (Fund Manager) எனப்படும் நிதி நிபுணர்களால் கையாளப்படுகின்றன. இவர்கள் சிறப்பாக செயல்படும் பங்கு பத்திரங்களை மட்டுமே தேர்வு செய்கிறார்கள், இது முதலீட்டாளர்களுக்கு நீண்ட காலத்திற்கு பயனளிக்கும்.

e. ELSS மியூச்சுவல் பண்டுகள் வருமான வரி விலக்கு மட்டுமல்ல, இது பணவீக்கத்தைத் எதிர்கொள்ள நல்ல முதலீட்டு திட்டம்.

4. ELSS திட்டத்தில் முதலீடு செய்வதற்கு முன் சிறு குறிப்புகள்:

a. உங்கள் Income Tax Slab:

உங்கள் Tax Slab மற்றும் வரிவிதிப்பு வருமானம் தெரிந்து இருக்கவேண்டும், இதன் மூலம் அதிகபட்ச வரி விதிக்கக்கூடிய வருமானத்தை சேமிப்பதன் மூலம் உங்கள் ELSS முதலீட்டை முழுமையாகப் பயன்படுத்தலாம்.

a. உங்கள் Income Tax Slab:

உங்கள் Tax Slab மற்றும் வரிவிதிப்பு வருமானம் தெரிந்து இருக்கவேண்டும், இதன் மூலம் அதிகபட்ச வரி விதிக்கக்கூடிய வருமானத்தை சேமிப்பதன் மூலம் உங்கள் ELSS முதலீட்டை முழுமையாகப் பயன்படுத்தலாம்.

அதிகபட்ச Tax Slab முதலீட்டாளர்கள் கூட, அதாவது 30%, ELSS ல் முதலீடு செய்வதன் மூலம் வரி விதிக்கக்கூடிய வருமானத்தில் 45,000 ரூபாய் வரை சேமிக்க முடியும்.

b. மாத வருமானம்:

உங்களது சம்பளம் மற்றும் செலவுகளை போக எவ்வளவு சேமிக்கலாம், எதற்காக முதலீடு செய்கிறீர்கள் என்று முடிவு செய்யுங்கள்

b. மாத வருமானம்:

உங்களது சம்பளம் மற்றும் செலவுகளை போக எவ்வளவு சேமிக்கலாம், எதற்காக முதலீடு செய்கிறீர்கள் என்று முடிவு செய்யுங்கள்

c. சிறந்த ELSS திட்டத்தைத் தேர்ந்தெடுங்கள்:

ELSS ல் முதலீடு செய்வதில் மிக முக்கியமானத்து உங்கள் தேவைகளுக்கு ஏற்ப சிறந்த ELSS நிதியைத் தேர்ந்தெடுப்பதாகும். ELSS திட்டம் வரி சேமிப்பு முதலீடாக மட்டும் பார்க்கக்கூடாது. எல்ல ELSS திட்டங்களும் நல்ல வருமானத்தை வழங்காது. எனவே, நல்ல

ELSS ல் முதலீடு செய்வதில் மிக முக்கியமானத்து உங்கள் தேவைகளுக்கு ஏற்ப சிறந்த ELSS நிதியைத் தேர்ந்தெடுப்பதாகும். ELSS திட்டம் வரி சேமிப்பு முதலீடாக மட்டும் பார்க்கக்கூடாது. எல்ல ELSS திட்டங்களும் நல்ல வருமானத்தை வழங்காது. எனவே, நல்ல

வருமானத்தை வழங்கும் மற்றும் வரி மிச்சப்படுத்தும் ஒரு ELSS திட்டத்தைத் தேர்ந்தெடுங்கள்.

d. ELSS மியூச்சுவல் பண்ட் நிறுவனங்கள்:

ELSS திட்டத்தை முதலீடு நேரடியாக ஒரு மியூச்சுவல் பண்ட் நிறுவனங்கள் மூலம் முதலீடு செய்யலாம் என்றாலும், மியூச்சுவல் பண்ட் விநியோகஸ்தர்கள் மூலம் முதலீடு

d. ELSS மியூச்சுவல் பண்ட் நிறுவனங்கள்:

ELSS திட்டத்தை முதலீடு நேரடியாக ஒரு மியூச்சுவல் பண்ட் நிறுவனங்கள் மூலம் முதலீடு செய்யலாம் என்றாலும், மியூச்சுவல் பண்ட் விநியோகஸ்தர்கள் மூலம் முதலீடு

எளிதாக்குகின்றன.

பல்வேறு app மூலம் ஆன்லைன் இல் முதலீடு செய்யலாம், மற்றும் கண்காணிப்பது மிகவும் எளிதானது.

e. SIP அல்லது Lump Sump முதலீடு:

என்னை பொறுத்த வரை எப்போதுமே நம்மள மாதிரி வேலை செய்யும் middle class முதலீட்டாளர்களுக்கு SIP மூலம் முதலீடு செய்வதே சிறந்ததாகும். இது மாதம்

பல்வேறு app மூலம் ஆன்லைன் இல் முதலீடு செய்யலாம், மற்றும் கண்காணிப்பது மிகவும் எளிதானது.

e. SIP அல்லது Lump Sump முதலீடு:

என்னை பொறுத்த வரை எப்போதுமே நம்மள மாதிரி வேலை செய்யும் middle class முதலீட்டாளர்களுக்கு SIP மூலம் முதலீடு செய்வதே சிறந்ததாகும். இது மாதம்

குறைந்த பட்சம் Rs,500 SIP முலம் முதலீடு செய்யலாம்.

f. ELSS Fund - Dividend option தேர்வு செய்ய வேண்டாம். அதற்கு பதிலாக, Growth option சிறந்ததாகும். Dividend amount முதலீட்டாளர்களின் வரிவிதிப்புக்கு உட்பட்டவை.

g. அதிக வருமானத்திற்கான Direct திட்டத்தைத் செலக்ட் பண்ணுங்க.

f. ELSS Fund - Dividend option தேர்வு செய்ய வேண்டாம். அதற்கு பதிலாக, Growth option சிறந்ததாகும். Dividend amount முதலீட்டாளர்களின் வரிவிதிப்புக்கு உட்பட்டவை.

g. அதிக வருமானத்திற்கான Direct திட்டத்தைத் செலக்ட் பண்ணுங்க.

Direct திட்டங்கள் Growth திட்டங்களை விட குறைந்த Expense Ratio கொண்டிருப்பதால். நீண்ட கால முதலீடுற்கு Direct திட்டங்களே அதிக வருமானத்தை தரும்.

h. கண்காணிப்பு:

மேல இருக்கற எல்லா பாயிண்ட்யும் பார்த்து ELSS திட்டத்தில முதலீடு பண்ணியாச்சு அவ்வளவு தான்

நம்ம வேலை முடிஞ்சு இருக்காம

h. கண்காணிப்பு:

மேல இருக்கற எல்லா பாயிண்ட்யும் பார்த்து ELSS திட்டத்தில முதலீடு பண்ணியாச்சு அவ்வளவு தான்

நம்ம வேலை முடிஞ்சு இருக்காம

தொடர்ந்து மானிட்டர் பண்ணுங்க 3 மாதங்களுக்கு ஒரு முறையாவது portfolioவைக் கண்காணிக்க வேண்டும்

5. ELSS இல் முதலீடு செய்யும் போது செய்யக்கூடாத விஷயங்கள்:

a. Lump sum முதலீட்டில் நிதி ஆண்டு முடிவில் ELSS இல் முதலீடு செய்ய வேண்டாம், வரி சேமிக்க நிதியாண்டின் பிற்பகுதியில் ELSS ல்

5. ELSS இல் முதலீடு செய்யும் போது செய்யக்கூடாத விஷயங்கள்:

a. Lump sum முதலீட்டில் நிதி ஆண்டு முடிவில் ELSS இல் முதலீடு செய்ய வேண்டாம், வரி சேமிக்க நிதியாண்டின் பிற்பகுதியில் ELSS ல்

முதலீடு செய்வது பெரும் தவறு. இது பங்கு சந்தை சரிந்து இருந்தால் நமக்கு நஷ்டத்தை தரும். அதனால தான் நான் எடுத்த முடிவு SIP மூலம் முதலீடு செய்வது.

b. எந்த மியூச்சுவல் பண்டிலும் முதலீடு செய்வதற்கு முன்பு வருமானத்தை மட்டும் பார்க்க வேண்டாம் உண்மையில் உங்களுக்கு என்ன தேவை மற்றும்

b. எந்த மியூச்சுவல் பண்டிலும் முதலீடு செய்வதற்கு முன்பு வருமானத்தை மட்டும் பார்க்க வேண்டாம் உண்மையில் உங்களுக்கு என்ன தேவை மற்றும்

முதலீட்டு காலம் என்று முடிவு செய்யுங்கள்.

c. ELSS நிதிகளின் Lockin period மூன்று ஆண்டுகள் என்பதால், Lock in Period முடிந்த உடனே கணக்கை கிளோஸ் செய்யாதீங்க. உங்க தேவைகள் மற்றும் அந்த ELSS திட்டம் சிறப்பாக செயல்பட்டால், தொடர்ந்து முதலீடு பண்ணுங்க. சில சமயம் நல்ல வருவாயைப் பெற

c. ELSS நிதிகளின் Lockin period மூன்று ஆண்டுகள் என்பதால், Lock in Period முடிந்த உடனே கணக்கை கிளோஸ் செய்யாதீங்க. உங்க தேவைகள் மற்றும் அந்த ELSS திட்டம் சிறப்பாக செயல்பட்டால், தொடர்ந்து முதலீடு பண்ணுங்க. சில சமயம் நல்ல வருவாயைப் பெற

குறைந்தபட்சம் 5-7 ஆண்டுகள் கூட ஆகலாம்.

AUM மதிப்பு, செலவு விகிதம் (Expense Ratio) மற்றும் கடந்தகால செயல்திறன் ஆகியவை வைத்து பார்த்தால் Top 5 ELSS Funds இவை தான்.👇

AUM மதிப்பு, செலவு விகிதம் (Expense Ratio) மற்றும் கடந்தகால செயல்திறன் ஆகியவை வைத்து பார்த்தால் Top 5 ELSS Funds இவை தான்.👇

சூப்பர் பங்கு, ஆனா இதா நான் சொன்ன சிரிச்சுருவாங்க, அதனால முதலீடு பண்றதுக்கு முன்னாடி இதை நீங்க முதல படிங்க:

"மியூச்சுவல் ஃபண்ட் முதலீடுகள் சந்தை அபாயங்களுக்கு உட்பட்டவை, திட்டம் தொடர்பான அனைத்து ஆவணங்களையும் கவனமாகப் படியுங்கள்."

"மியூச்சுவல் ஃபண்ட் முதலீடுகள் சந்தை அபாயங்களுக்கு உட்பட்டவை, திட்டம் தொடர்பான அனைத்து ஆவணங்களையும் கவனமாகப் படியுங்கள்."

படிச்சுட்டீங்களா, இப்ப இந்த tweets ah நீங்க like யம் retweet போட்டே ஆகணும், ஆஆஹ்!

PPF Vs ELSS Funds

Information is Wealth!

மேலே உள்ள தகவல்கள் அனைத்தும் அனைவருக்கும் பயனுள்ளத்தாக இருக்கும் என்று நம்புகிறேன். இன்னும் நல்ல தலைப்புடன் அடுத்த வாரம் சந்திக்கிறேன். நன்றி. வணக்கம்.

@Karthicktamil86

@_VforViking

#DoYouKnow

#learningguy

#todaylearnt

#LGWeeklyposts

#LGpost10

மேலே உள்ள தகவல்கள் அனைத்தும் அனைவருக்கும் பயனுள்ளத்தாக இருக்கும் என்று நம்புகிறேன். இன்னும் நல்ல தலைப்புடன் அடுத்த வாரம் சந்திக்கிறேன். நன்றி. வணக்கம்.

@Karthicktamil86

@_VforViking

#DoYouKnow

#learningguy

#todaylearnt

#LGWeeklyposts

#LGpost10

P.S - நான் அரசாங்கத்தால் அங்கீகரிக்கப்பட்ட நிதி ஆலோசகர் அல்ல, எனது கற்றலை உங்கள் அனைவருக்கும் பகிர்ந்து கொள்ள விரும்புகிறேன்.

நீங்கள் சொந்தமாக ஆராய்ந்து முதலீடுகளை தேர்ந்தெடுங்கள் மேலும் தேவைப்பட்டால் அங்கீகரிக்கப்பட்ட நிதி ஆலோசகரின் ஆலோசனையைப் பெற்று முதலீடு செய்யங்கள்.

நீங்கள் சொந்தமாக ஆராய்ந்து முதலீடுகளை தேர்ந்தெடுங்கள் மேலும் தேவைப்பட்டால் அங்கீகரிக்கப்பட்ட நிதி ஆலோசகரின் ஆலோசனையைப் பெற்று முதலீடு செய்யங்கள்.

• • •

Missing some Tweet in this thread? You can try to

force a refresh