[THREAD]

Analyse fondamentale d'Alibaba, géant chinois 🇨🇳 de l'e-commerce.

➡️Business, Management, Perspectives, Risques et Valorisation!

Analyse fondamentale d'Alibaba, géant chinois 🇨🇳 de l'e-commerce.

➡️Business, Management, Perspectives, Risques et Valorisation!

Business (1/12)

Alibaba est une sacré entreprise. Ses secteurs d’activités sont nombreux et complexes. On retrouve:

➡️Coeur de commerce (activité en e-commerce)

➡️Alibaba Cloud (stockage online proposé aux particuliers et entreprises)

➡️Médias: principalement du streaming.

Alibaba est une sacré entreprise. Ses secteurs d’activités sont nombreux et complexes. On retrouve:

➡️Coeur de commerce (activité en e-commerce)

➡️Alibaba Cloud (stockage online proposé aux particuliers et entreprises)

➡️Médias: principalement du streaming.

Business (2/12)

Cette analyse se concentrera sur la vache à lait du groupe : la vente de gros ou en distribution en Chine et à l’international. Ce secteur est en effet le seul rentable. Mais quelle rentabilité !

Cette analyse se concentrera sur la vache à lait du groupe : la vente de gros ou en distribution en Chine et à l’international. Ce secteur est en effet le seul rentable. Mais quelle rentabilité !

Business (3/12)

Alibaba possède quatres sites internet principaux permettant à ses utilisateurs d’acheter tout ce qu’ils recherchent :

➡️Alibaba, plateforme de vente en gros, b2b international.

➡️Aliexpress, plateforme de vente aux particuliers à l'international.

Alibaba possède quatres sites internet principaux permettant à ses utilisateurs d’acheter tout ce qu’ils recherchent :

➡️Alibaba, plateforme de vente en gros, b2b international.

➡️Aliexpress, plateforme de vente aux particuliers à l'international.

Business (4/12)

➡️Taobao, plateforme de vente entres particuliers en Chine (similaire à Ebay).

➡️Tmall plateforme de vente pour entreprises en Chine (similaire à Amazon).

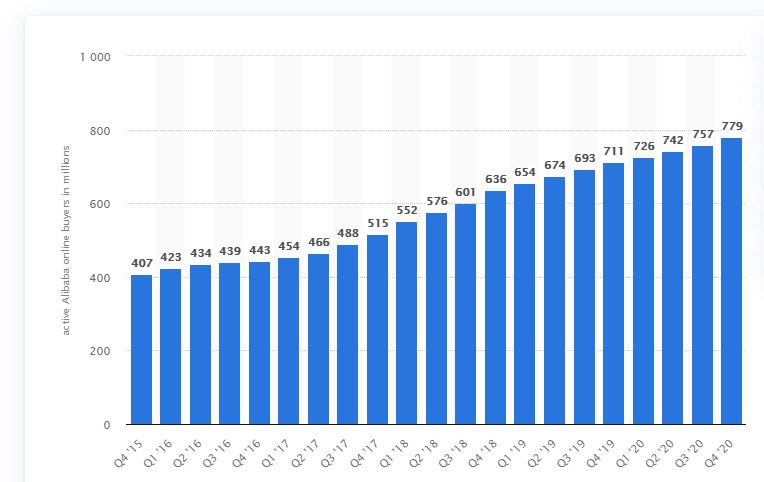

Taobao et Tmall sont de loin les site les plus important, avec 770 millions d'utilisateurs actifs !

➡️Taobao, plateforme de vente entres particuliers en Chine (similaire à Ebay).

➡️Tmall plateforme de vente pour entreprises en Chine (similaire à Amazon).

Taobao et Tmall sont de loin les site les plus important, avec 770 millions d'utilisateurs actifs !

Business (5/12)

Alibaba est donc avant tout dépendant de ses ventes en Chine, qui représentent 90% du chiffre d'affaire.

Taobao et Tmall sont des plateformes sur lesquelles les commercants ou individus peuvent annoncer leurs articles. Alibaba ne sert donc que d'intermédiaire.

Alibaba est donc avant tout dépendant de ses ventes en Chine, qui représentent 90% du chiffre d'affaire.

Taobao et Tmall sont des plateformes sur lesquelles les commercants ou individus peuvent annoncer leurs articles. Alibaba ne sert donc que d'intermédiaire.

Business (6/12)

Le groupe tire ses revenus de quatre sources principales :

💰Une commission sur les ventes réalisées sur ses sites (0.3 à 5%). Ces commissions représentent 14% des revenus du groupe.

💰La vente via des magasins physiques (Tmall, Freshippo, Intime…): 17% du CA.

Le groupe tire ses revenus de quatre sources principales :

💰Une commission sur les ventes réalisées sur ses sites (0.3 à 5%). Ces commissions représentent 14% des revenus du groupe.

💰La vente via des magasins physiques (Tmall, Freshippo, Intime…): 17% du CA.

Business (7/12)

💰La vente de données sur les clients et d’emplacements prioritaires aux marchands: 34% du CA.

💰Des services de logistique et livraison offerts à ses marchands: 10% des revenus du groupe.

💰La vente de données sur les clients et d’emplacements prioritaires aux marchands: 34% du CA.

💰Des services de logistique et livraison offerts à ses marchands: 10% des revenus du groupe.

Business (8/12)

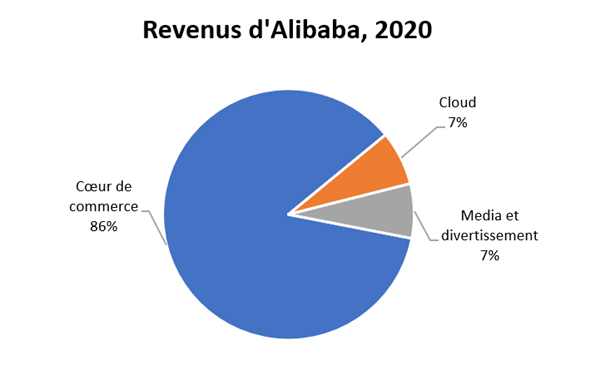

Le reste du CA provient de ses activités (pour l’instant non rentables) dans le cloud computing, le streaming, les moyens de payement (AliPay), etc. A la manière d’Amazon, Alibaba est présent un peu partout dans la société chinoise et propose de nombreux services

Le reste du CA provient de ses activités (pour l’instant non rentables) dans le cloud computing, le streaming, les moyens de payement (AliPay), etc. A la manière d’Amazon, Alibaba est présent un peu partout dans la société chinoise et propose de nombreux services

Business (9/12)

Il est facile de s’y perdre ! Néanmoins, c’est bien sur la vache à lait de l’entreprise qu’il faut se concentrer, à savoir ses activités en e-commerce.

Il est facile de s’y perdre ! Néanmoins, c’est bien sur la vache à lait de l’entreprise qu’il faut se concentrer, à savoir ses activités en e-commerce.

Business (10/12)

Alibaba gagne donc de l’argent principalement en prenant des commissions sur les ventes et en proposant aux marchands de mettre leurs produits en avant et d’utiliser leurs services de livraison.

Quelles sont les perspectives concernant ces activités ?

Alibaba gagne donc de l’argent principalement en prenant des commissions sur les ventes et en proposant aux marchands de mettre leurs produits en avant et d’utiliser leurs services de livraison.

Quelles sont les perspectives concernant ces activités ?

Business (11/12)

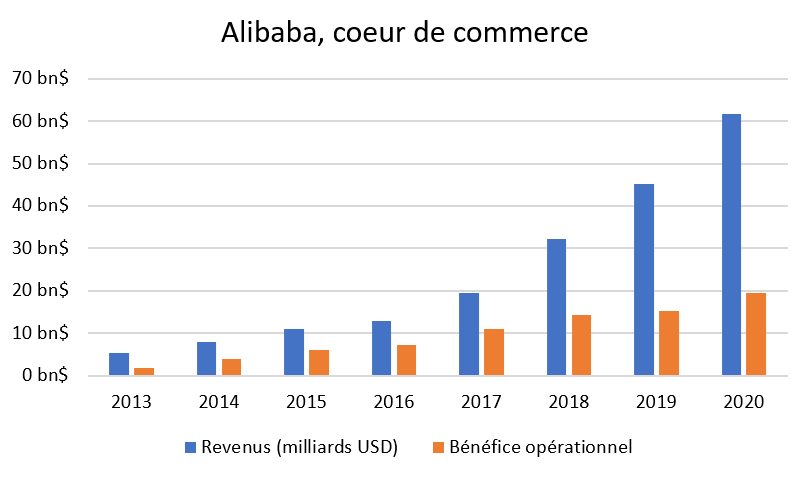

Le cœur de commerce d’Alibaba est une belle histoire de croissance. Les revenus de ce segment ont augmenté de 42%/an depuis 2013. Le bénéfice opérationnel a suivi cette tendance.

Difficile de dire si cette tendance exceptionnelle continuera.

Le cœur de commerce d’Alibaba est une belle histoire de croissance. Les revenus de ce segment ont augmenté de 42%/an depuis 2013. Le bénéfice opérationnel a suivi cette tendance.

Difficile de dire si cette tendance exceptionnelle continuera.

Business (12/12)

On peut raisonnablement supposer que le taux de croissance diminuera les prochaines années, restant toutefois dans la fourchette de 10-20%/an, largement porté par la croissance du marché chinois en terme d'utilisateurs et de pouvoir d'achat.

On peut raisonnablement supposer que le taux de croissance diminuera les prochaines années, restant toutefois dans la fourchette de 10-20%/an, largement porté par la croissance du marché chinois en terme d'utilisateurs et de pouvoir d'achat.

Compétition (1/3)

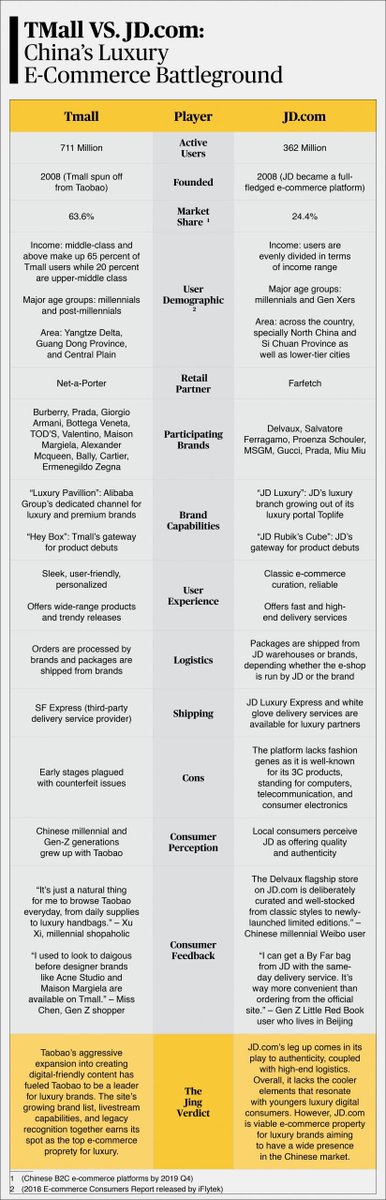

Le site JD est le principal concurrent d'Alibaba. Il est une alternative au site Tmall et propose donc une plateforme aux entreprises pour vendre leurs articles.

JD est plus orienté vers les produits technologiques et ses clients sont plus jeunes.

Le site JD est le principal concurrent d'Alibaba. Il est une alternative au site Tmall et propose donc une plateforme aux entreprises pour vendre leurs articles.

JD est plus orienté vers les produits technologiques et ses clients sont plus jeunes.

Compétition (2/3)

JD compte 472m d'utilisateurs actifs mensuellement, contre 780m pour Alibaba. Alibaba est donc le leader incontesté, mais n'est pas dans une position de monopole aussi confortable qu'Amazon dans les marchés développés.

JD compte 472m d'utilisateurs actifs mensuellement, contre 780m pour Alibaba. Alibaba est donc le leader incontesté, mais n'est pas dans une position de monopole aussi confortable qu'Amazon dans les marchés développés.

Compétition (3/3)

La moat que possède Alibaba est difficile à établir pour l'occidental que je suis. JD est une sérieuse menace, mais Alibaba possède une confortable longueur d'avance. Ses services sont en général moins chers et plus appréciés.

La moat que possède Alibaba est difficile à établir pour l'occidental que je suis. JD est une sérieuse menace, mais Alibaba possède une confortable longueur d'avance. Ses services sont en général moins chers et plus appréciés.

Management (1/2)

Le DG depuis 2015 est Daniel Zhang. Il a remplacé Jack Ma, fondateur d'Alibaba comme président exécutif pour devenir PDG en 2019.

Daniel Zhang ne débarque pas de nulle part. Il a d'abord rejoint Alibaba en 2007 en tant que CFO (directeur financier).

Le DG depuis 2015 est Daniel Zhang. Il a remplacé Jack Ma, fondateur d'Alibaba comme président exécutif pour devenir PDG en 2019.

Daniel Zhang ne débarque pas de nulle part. Il a d'abord rejoint Alibaba en 2007 en tant que CFO (directeur financier).

Management (2/2)

Il diriga ensuite Tmall et Taobao avant de devenir directeur des opérations (COO) du groupe en 2013. Je pense que Mr Zhang a toutes les compétences nécessaires pour diriger le groupe.

Il diriga ensuite Tmall et Taobao avant de devenir directeur des opérations (COO) du groupe en 2013. Je pense que Mr Zhang a toutes les compétences nécessaires pour diriger le groupe.

Revenons sur le fondateur d'Alibaba, Jack Ma. Il annonce en 2018 vouloir quitter la direction du groupe pour travailler sur des causes plus nobles de philantropie: l'éducation et l'environnement.

Cette version des faits est contestée. Beaucoup disent que Mr. Ma a été forcé de quitter son poste par le régime de Pékin. Il a d'ailleurs complètement disparu des radars d'octobre 2020 à janvier 2021, avant de réapparaitre en public brièvement.

Ce que je pense de ces évènements ? Ils n'auront probablement aucune influence sur le succès du groupe Alibaba. Je ne m'en préoccupe donc pas.

Finances (1/2)

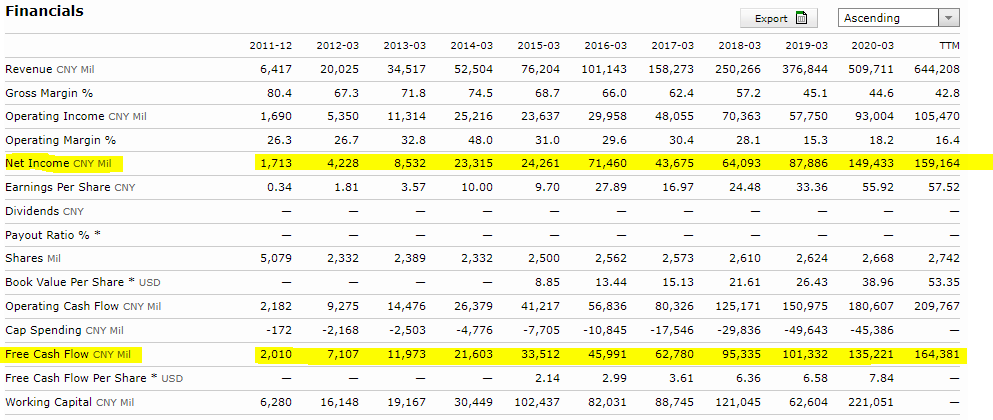

Alibaba est donc un business fantastique et résilient, dirigé par qqn de tout à fait compétent. Jetons un oeil aux résultats financiers du groupe. Alibaba est très rentable! Le groupe a généré un Free Cash Flow de 18 milliards en 2020.

Alibaba est donc un business fantastique et résilient, dirigé par qqn de tout à fait compétent. Jetons un oeil aux résultats financiers du groupe. Alibaba est très rentable! Le groupe a généré un Free Cash Flow de 18 milliards en 2020.

Finances (2/2)

Le groupe a 70 milliards $ en cash, pour une dette d'environ 18 milliards $. Aucun problème financier n'est donc à l'horizon.

A noter que le ROIC de l'entreprise est plutôt bon et tourne autour des 10%.

Le groupe a 70 milliards $ en cash, pour une dette d'environ 18 milliards $. Aucun problème financier n'est donc à l'horizon.

A noter que le ROIC de l'entreprise est plutôt bon et tourne autour des 10%.

Risques (1/5)

Quels sont les risques inhérents à un investissement dans Alibaba ?

➡️Principalement le gouvernement chinois, qui pourrait décider un démantelment du groupe pour mettre fin à sa position dominante. Je pense que cela est très peu probable.

Quels sont les risques inhérents à un investissement dans Alibaba ?

➡️Principalement le gouvernement chinois, qui pourrait décider un démantelment du groupe pour mettre fin à sa position dominante. Je pense que cela est très peu probable.

Risques (2/5)

En effet, dans un contexte de lutte Chine-USA, le groupe Alibaba est une arme redoutable pour le régime. Il permet de concurrencer les géants américains dans les marchés émergants en Afrique et Asie du Sud-Est.

En effet, dans un contexte de lutte Chine-USA, le groupe Alibaba est une arme redoutable pour le régime. Il permet de concurrencer les géants américains dans les marchés émergants en Afrique et Asie du Sud-Est.

Risques (3/5)

Démanteler Alibaba offrirait une voie royale à Amazon et Google.

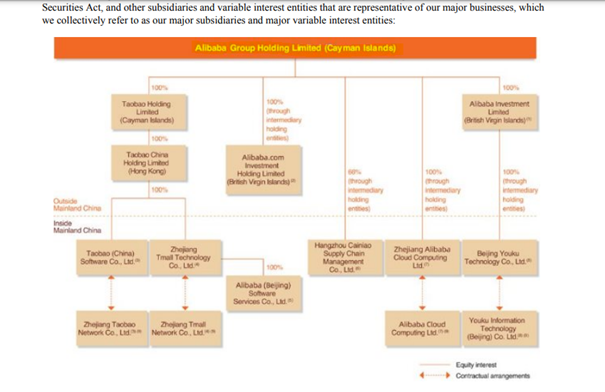

Autre risque : l’action ALIBABA proposée sur le NYSE ou sur le marché Hong-Kongais n’est pas une part directe de l’entreprise chinoise.

Démanteler Alibaba offrirait une voie royale à Amazon et Google.

Autre risque : l’action ALIBABA proposée sur le NYSE ou sur le marché Hong-Kongais n’est pas une part directe de l’entreprise chinoise.

En achetant cette action, vous possédez en fait une part d’une entreprise située au Iles Cayman.

Risques (4/5)

Cette entreprise a un contrat avec Alibaba stipulant que les bénéfices du groupe lui reviennent. Ce montage financier pourrait, du jour au lendemain, être annulé par le gouvernement chinois. Votre action ne vaudrait alors plus rien du tout.

Cette entreprise a un contrat avec Alibaba stipulant que les bénéfices du groupe lui reviennent. Ce montage financier pourrait, du jour au lendemain, être annulé par le gouvernement chinois. Votre action ne vaudrait alors plus rien du tout.

Risques (5/5)

La question à se poser : est-il crédible que le gouvernement chinois fasse sauter ce montage ? Je pense personnellement que non. Chaque introduction boursière d’une entreprise chinoise réalisée par ce biais permet à l’entreprise de lever du cash de source étrangère

La question à se poser : est-il crédible que le gouvernement chinois fasse sauter ce montage ? Je pense personnellement que non. Chaque introduction boursière d’une entreprise chinoise réalisée par ce biais permet à l’entreprise de lever du cash de source étrangère

Il serait idiot de la part du gouvernement chinois de mettre fin à ces pratiques qui permettent de financer ses entreprises et renforcer son économie.

Valorisation (1/3)

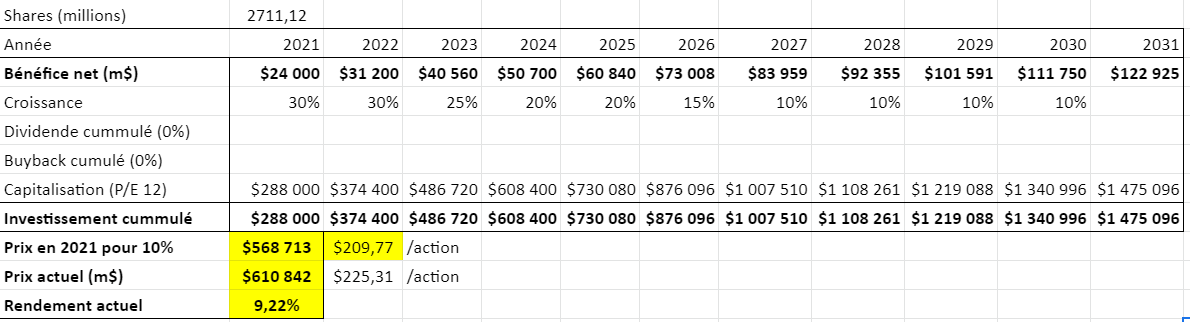

Quel prix payer aujourd’hui pour avoir un rendement de 10% sur un investissement dans Alibaba ? J’émet les hypothèses suivantes pour le calcul :

➡️Croissance de 30%/an qui ralentit progressivement vers 10% dans les prochaines années.

Quel prix payer aujourd’hui pour avoir un rendement de 10% sur un investissement dans Alibaba ? J’émet les hypothèses suivantes pour le calcul :

➡️Croissance de 30%/an qui ralentit progressivement vers 10% dans les prochaines années.

Valorisation (2/3)

➡️P/E ratio conservateur de 12 en 2030 (actuellement 25).

➡️Pas de dividende ni de buyback.

➡️P/E ratio conservateur de 12 en 2030 (actuellement 25).

➡️Pas de dividende ni de buyback.

L’entreprise génèrerait alors un bénéfice 120 milliards (!!!) de dollars chaque année. Ce montant est énorme et représente les bénéfices actuels d’Apple, Google et Amazon combinés.

Mon prix d’entrée tombe à environ 210$ par action, ce qui est un peu en dessous du niveau actuel.

Mon prix d’entrée tombe à environ 210$ par action, ce qui est un peu en dessous du niveau actuel.

Alors, suis-je acheteur ? J’ai longtemps réfléchis sur le sujet. Le prix est certainement attractif comparé aux autres options s’offrant à nous sur les marchés. Je suis cependant peu à l’aise à l’idée d’investir dans une entreprise que je n’utilise pas régulièrement.

Il est impossible pour moi de constater et évaluer les évolutions du marché e-commerce en Chine.

Faute de meilleure option sur les marchés, j’ai amorcé une position dans Alibaba avec une récente rentrée d’argent.

Faute de meilleure option sur les marchés, j’ai amorcé une position dans Alibaba avec une récente rentrée d’argent.

Cette position reste cependant très légère (3% du portefeuille), et je ne pense pas la modifier à court terme. Le rendement attendu est de 9%/an dans un scénario plutôt conservateur.

Attention, notez que ce thread n'est qu'un amuse-bouche et ne vous donne en aucun cas assez d'éléments pour prendre une décision d'investissement. Faites toujours vos propres recherches !

• • •

Missing some Tweet in this thread? You can try to

force a refresh