#שוהם (יש עניין) מפרסמת דוח רבעוני, תיק האשראי מציג צמיחה חזקה בסך 18.8% לעומת Q4 2021, לראשונה היקף התיק מעל 400 מש"ח, במקביל התשואה על התיק יורדת לעומת Q4 2021 ל-11.9% שנתי.

שוהם נסחרת כעת ביחס שווי שוק לתיק 0.76.

שוהם נסחרת כעת ביחס שווי שוק לתיק 0.76.

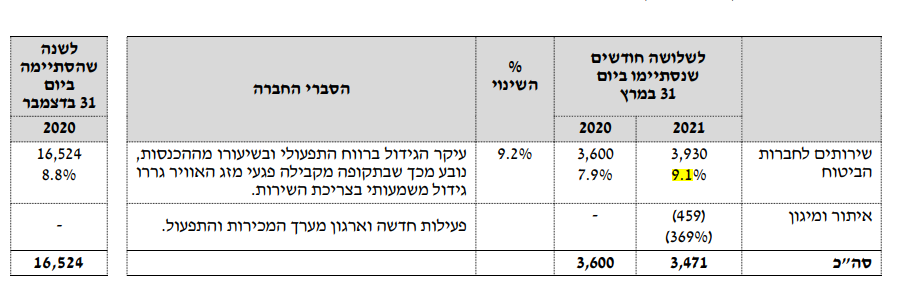

התשואה על התיק משתפרת מעט בגין הכרה בהכנסה עקב קיטון בהוצאות להפסדי אשראי

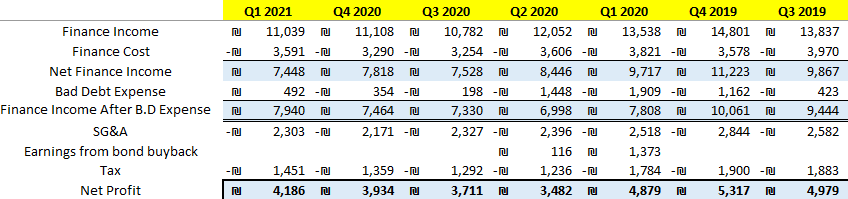

שוהם מצליחה לשפר את הרווח הנקי לעומת שלושת הרבעונים הקודמים, רווחיות דומה למה שראינו ב-2019 תחייב תשואה גבוהה יותר על התיק\גידול משמעותי בהיקף התיק, אם שניהם יקרו התוצאה תהיה משביעת רצון

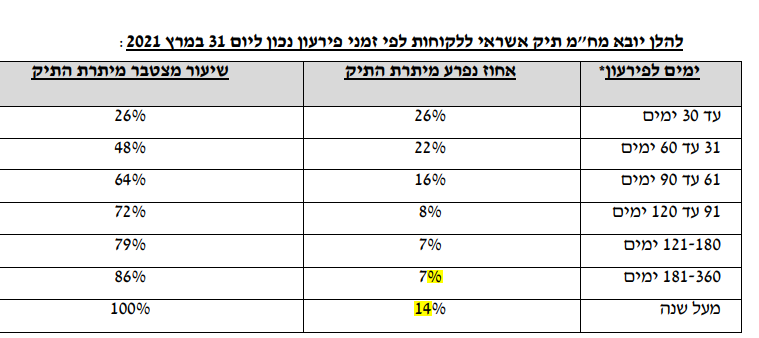

21% מהתיק נפרע בתקופה ארוכה מ-180 יום, טרם הקורונה נתון זה עמד על כ-4.5% (Q4 2019), שינוי תמהיל התיק אשר מלווה בעליית המח"מ הוא אשר מוביל לירידה בתשואה על התיק

המבחן כעת הוא לראות האם ברבעונים הבאים הנהלת שוהם תרגיש בטחון מספק על מנת לקחת סיכון גבוה יותר אשר ילווה בתשואה גבוהה יותר על התיק

מהמצגת אשר פורסמה במקביל לדוח הרבעוני ניתן ללמוד כי כיום תיק האשראי עומד ע"ס 450 מש"ח, המשמעות היא ששוהם כבר בקובננט. ההון אשר יאפשר המשך צמיחה ברבעונים הבאים יגיע ממימוש כתב האופציה של שוהם (כ-14 מש"ח תוספת להון החברה)

לטווח הבינוני צפויות חדשות בנושא סגירת העסקה למימון יבואני סחורות לארצות הברית מה שיכול לספק אפיק עם תשואה משביעת רצון וכן אופציונליות מעניינת לתזה של שוהם (בדמות אקוויטי בחברה האמריקאית).

נקודה נוספת היא שהחל מ-Q2 2021 מספרי ההשוואה בדוח רווח הפסד יהיו מול "רבעוני הקורונה" של 2020, מה שכמובן יציג תמונה טובה. ב-Q2 2020 שוהם הציגה רווח נקי בגובה 3.482 מש"ח, ב-Q2 2021 להערכתי הרווח החשבונאי (ללא התאמות) יעבור את סך ה-5 מש"ח.

• • •

Missing some Tweet in this thread? You can try to

force a refresh