HILO: Indicador CONTRARIAN Put/Call RATIO.

El Put/Call ratio es un indicador contrarian que nos muestra el volumen de opciones Put negociadas respecto a las opciones Call.

Las opciones Put son utilizadas como cobertura ante mercados débiles o como apuestas a la baja

El Put/Call ratio es un indicador contrarian que nos muestra el volumen de opciones Put negociadas respecto a las opciones Call.

Las opciones Put son utilizadas como cobertura ante mercados débiles o como apuestas a la baja

Las opciones Call son utilizadas como cobertura contra posiciones bajistas o como apuestas al alza.

El Put/Call ratio por encima de 1 indica que el volumen de puts supera al volumen de opciones call y un ratio por debajo de 1 nos dice que se están negociando mas Calls que puts.

El Put/Call ratio por encima de 1 indica que el volumen de puts supera al volumen de opciones call y un ratio por debajo de 1 nos dice que se están negociando mas Calls que puts.

Normalmente, este indicador se utiliza para medir el sentimiento del mercado. El sentimiento se considera excesivamente bajista cuando la relación Put / Call se negocia a niveles relativamente altos y excesivamente alcista cuando se encuentra en niveles relativamente bajos.

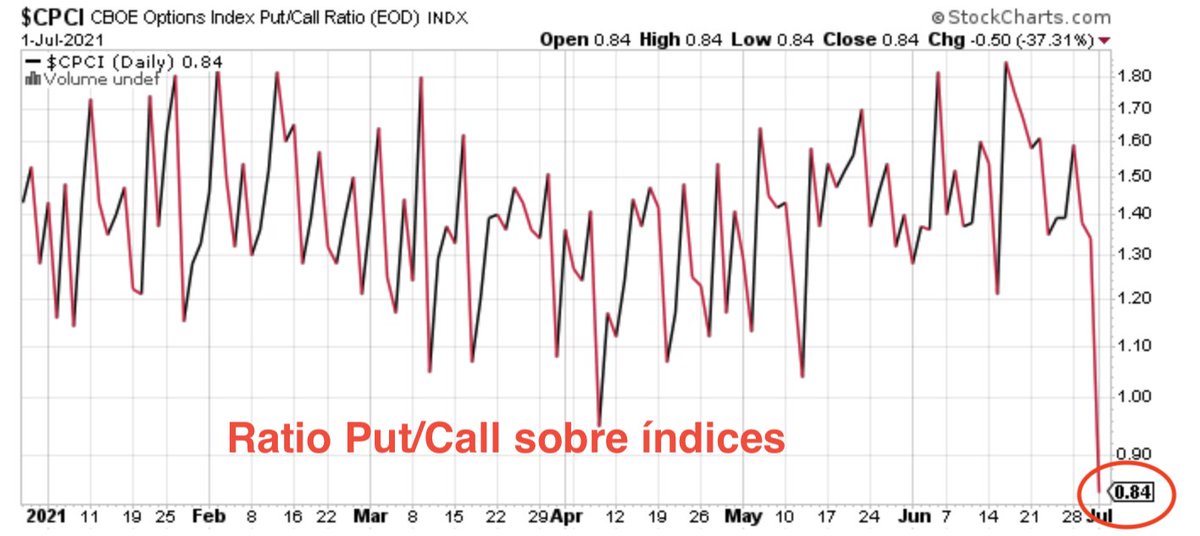

En la página StockCharts.com podemos ver los gráficos del ratio Put/Call sobre las opciones que se negocian en el CBOE que es el mercado con mas volumen

En concreto podemos ver 3 tipos de ratios:

1) $CPCE opciones sobre acciones

2) $CPCI sobre índices

3) $CPC combinado

En concreto podemos ver 3 tipos de ratios:

1) $CPCE opciones sobre acciones

2) $CPCI sobre índices

3) $CPC combinado

1) $CPCE Normalmente se asocian las opciones sobre acciones a los inversores individuales, con lo cual es menos fiable.

2) $CPCI Aquí se tienen en cuenta las opciones negociadas en los principales índices americanos Dow, Nasdaq, Russell 2000, S&P 500.

En las opciones sobre índices es donde está el dinero institucional y donde se mueven los mayores volúmenes.

En las opciones sobre índices es donde está el dinero institucional y donde se mueven los mayores volúmenes.

3) $CPC Aquí se combinan las opciones negociadas sobre acciones individuales y sobre los índices.

Si las opciones sobre acciones reflejan el sentimiento de los retailers y sobre índices el sentimiento institucional, entonces la combinación refleja el sentimiento del “mercado”.

Si las opciones sobre acciones reflejan el sentimiento de los retailers y sobre índices el sentimiento institucional, entonces la combinación refleja el sentimiento del “mercado”.

El ratio Put/Call se utiliza como un indicador "contrarian" para medir los extremos alcistas y bajistas.

Los contrarians se vuelven bajistas cuando el sentimiento es alcista y se vuelven alcistas cuando demasiados operadores son bajistas.

Los contrarians se vuelven bajistas cuando el sentimiento es alcista y se vuelven alcistas cuando demasiados operadores son bajistas.

El volumen de Puts sube cuando aumentan las expectativas de una caída.

Por el contrario, el volumen de Calls sube cuando aumentan las expectativas de avances en la bolsa.

El sentimiento llega a extremos cuando el ratio Put/Call se mueve en niveles relativamente altos o bajos.

Por el contrario, el volumen de Calls sube cuando aumentan las expectativas de avances en la bolsa.

El sentimiento llega a extremos cuando el ratio Put/Call se mueve en niveles relativamente altos o bajos.

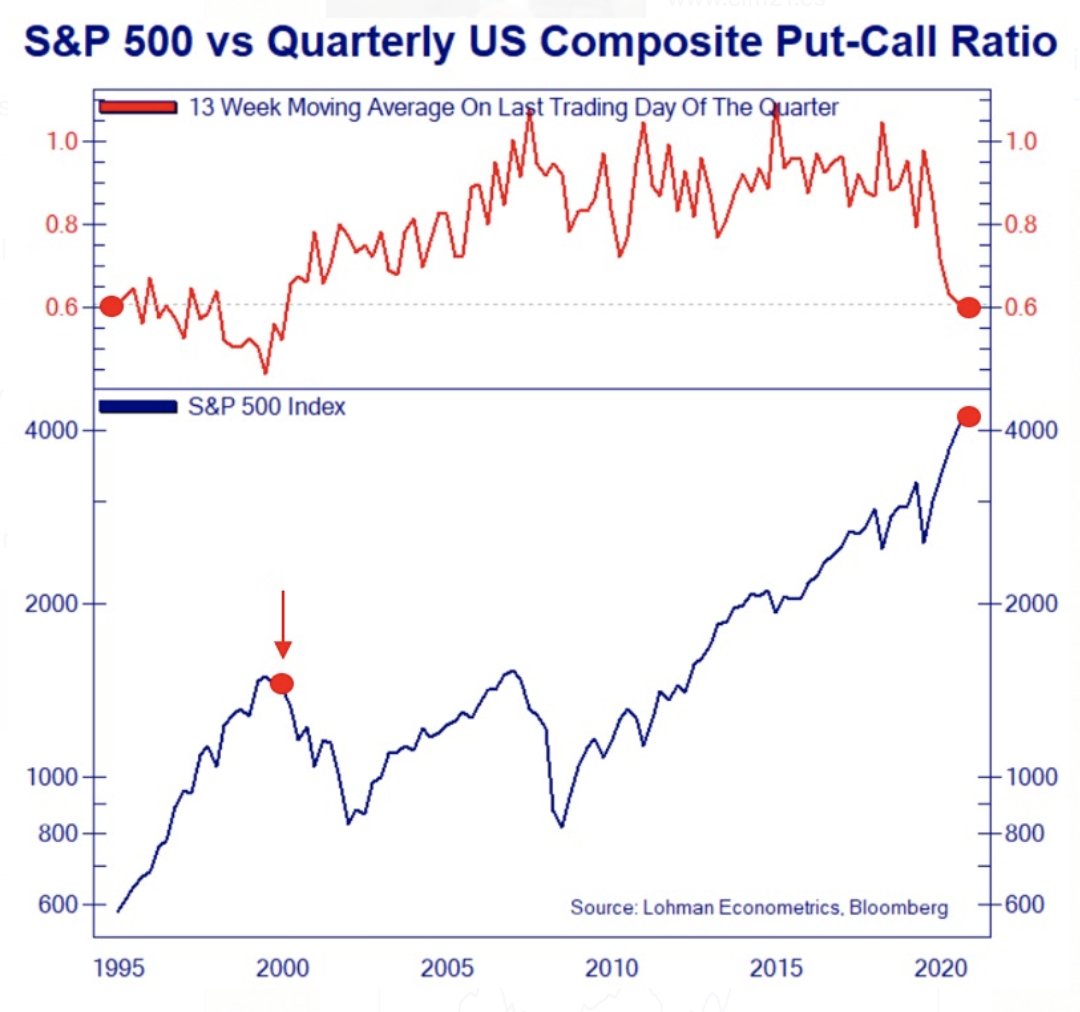

Debido a que el ratio Put/Call total de CBOE produce una serie bastante volátil, se puede aplicar una media móvil para suavizar los datos y definir tendencias. El siguiente gráfico muestra el indicador como una media movil semanal.

El nivel trimestral del ratio Put/Call está en el nivel mas bajo desde el Q3 del año 2000 lo cual sugiere que el sentimiento es excesivamente alcista e históricamente esto siempre ha sido presagio de una corrección de mercado.

FIN del Hilo - Like y Retweet si te aporta valor 😉

FIN del Hilo - Like y Retweet si te aporta valor 😉

• • •

Missing some Tweet in this thread? You can try to

force a refresh