Lucka 2️⃣0️⃣

Bakom lucka tjugo döljer sig $AZT. Bolagets mål är att bli Europas ledande enzymleverantör inom sin nisch. Det är ett aggressivt mål, och för att nå dit finns en tydlig plan och strategi som de arbetar efter.

Bakom lucka tjugo döljer sig $AZT. Bolagets mål är att bli Europas ledande enzymleverantör inom sin nisch. Det är ett aggressivt mål, och för att nå dit finns en tydlig plan och strategi som de arbetar efter.

ArcticZymes, tidigare Biotec Pharmacon är ett bolag med lång och sämre historik på den norska börsen. Verksamheten kunde tidigare delas in i två olika affärsområden, misslyckade betaglukaner och lysande stjärnan enzymer.

I slutet av 2019 gjordes en strategisk omläggning, där bolaget beslutade sig för att lägga allt fokus på enzymdelen. Samtidigt gick de ut med information om att de letade köpare till Woulgan. En produkt baserad på betaglukaner som fokuserar på sårvård.

Det slutade med att hela affärsområdet betaglukaner avvecklades, och i veckan såldes till en summa om 70 miljoner kronor. Väldigt positivt då satsningarna inom detta område misslyckats, och kostat väldiga summor pengar genom åren.

Se länk: newsweb.oslobors.no/message/520452

Se länk: newsweb.oslobors.no/message/520452

ArcticZymes tillverkar och säljer enzymer som används av forskningsbolag inom prekliniska och kliniska processer, för forskning och produktion inom genterapi. Genterapi är ett spännande och snabbt växande segment som FDA förbereder sig för att möta.

cen.acs.org/business/inves…

cen.acs.org/business/inves…

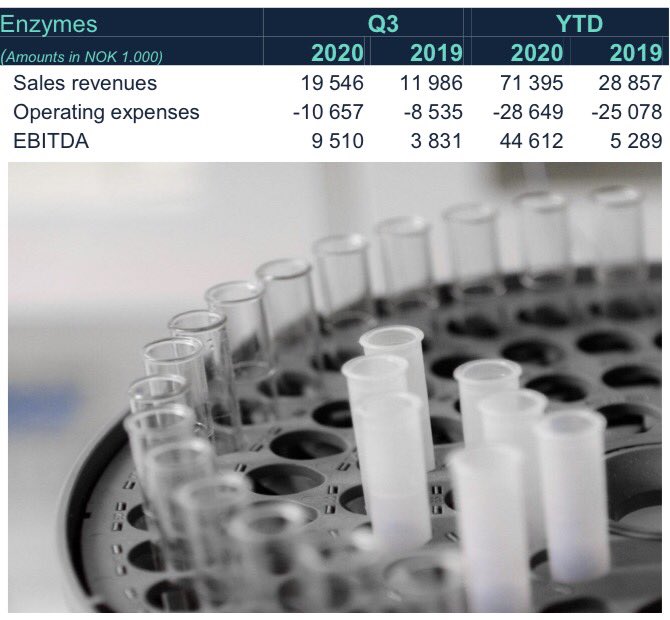

Förutom forskning inom genterapi, används enzymer också inom molekylär research/diagnostik inom främst cancer, samt till vaccin och test av virussjukdomar. Enzymdelen har varit lönsam sedan 2015 och vuxit i snitt med 25%/år. Första 9 månaderna under 2020 har den accelererat.

Lönsamheten i enzymdelen har varit mycket god, och har sin förklaring i låga löpande kostnader. Det betyder att rörelseresultatet blir högt när försäljningen skalar upp. All försäljning över 8-9 Mkr i ett kvartal kommer i princip kunna ramla ner på sista raden.

Bolaget investerar nu i R&D för att utveckla företaget vidare, och därför kommer kostnaderna öka framöver. Med det sagt kommer nästan all OPEX kunna täckas redan vid mindre ordrar, då bruttomarginalen ligger på otroliga 97%.

SAN-enzymerna har varit en nyckelfaktor för tillväxten, och nu väntas produktkapaciteten ha ökat med 10-100x när vi snart går in i det nya året. Investeringar för att utöka den organiska kapaciteten görs för att möta den höga efterfrågan som bolaget spår framgent.

Försäljningen sker B2B via stora labbolag som är partners. I dagsläget har ArcticZymes över 500 olika kunder som använder deras produkter. Produktportföljen är liten, men utökas ständigt utifrån kundens behov. Det leder till att nya lanseringar alltid tas emot väl.

Starka kundrelationer, örat mot rälsen, samt en väldig innovationskraft är stora konkurrensfördelar. Bolagets enzymer är framtagna ur ett unikt arktiskt klimat, vilket leder till att de har en högre salttålighet och värmekänslighet än sina konkurrenters enzym.

Det är fördelaktigt då en hög salttålighet gör forskningsprocessen effektivare. En annan styrka ligger i att enzymerna integreras tidigt i produktionsprocessen hos kunderna och hänger med fram till kommersialisering.

Att byta enzym försvårar en redan komplicerad process, samt är kostsamt. Kunder vill inte byta enzym trots att konkurrenter erbjuder pengar. Ett scenario som tro det eller ej faktiskt redan förekommit.

Om en kund tar sig så långt att genterapin når marknaden och används i läkemedelsproduktion, blir volymerna för ArcticZymes ENORMA. Det leder till exponentiell tillväxt. En modell som flera framgångsrika suppliers använder sig av för att växa tillsammans med sina kunder.

Bolaget gynnas av pandemin då deras enzymer används till PCR- och LAMPtestning, samt i kliniska studier i framtagandet av ett Covid-vaccin. Det ökar försäljningen kortsiktigt, samtidigt som det gynnar bolaget långsiktigt genom nya kundrelationer.

Patentet för enzymet COD-UNG går ut år 2021. Det är en riskfaktor, men bolagets varumärke är starkt och bör vara värt mer än ett patent då kundrelationerna är långa, och leveranssäkerheten hög.

Caset bygger på exponeringen mot genterapi som fortfarande är i en mycket tidig fas. En stor risk är att bolaget misslyckas med att ta marknadsandelar från Mercks/Sigmas enzym Benzonase. Benzonase säljer för enorma belopp varje år, men är generiskt.

Enzymdelen växer från en mindre grund. Det finns därför en risk att enstaka kvartal kan bli slagiga, då orders kan komma utspridda. Med en hög värdering, och att marknaden ofta förväntar sig en linjär omsättningstillväxt är det en nackdel.

För att summera min introduktion, har bolaget goda organiska tillväxtmöjligheter framöver. ArcticZymes har även uttryckt ett stort intresse för M&A. Kassan är stor, och när resebegränsningarna försvinner kommer vi med all säkerhet få se företagsförvärv.

Vad ser du för möjligheter och risker med att investera i ArcticZymes?

Jag önskar dig en fortsatt trevlig fjärde advent 🕯 🕯 🕯 🕯

Jag önskar dig en fortsatt trevlig fjärde advent 🕯 🕯 🕯 🕯

• • •

Missing some Tweet in this thread? You can try to

force a refresh