Evet nihayet #AKSEN ile alakalı düşüncelerimi paylaşma fırsatı (zamanı) buldum. Ekrem bey #AKSEN'i genel hatlarıyla gayet güzel özetlemiş bende müsadesiyle bu hususlara ek olarak bir kaç ekleme yapmak istiyorum.

https://twitter.com/bayraktarekrem/status/1391375522345668608

1-Türkiye’nin en büyük halka açık serbest elektrik üreticisi olan Aksa Enerjiyi borsamızda ki diğer enerji şirketlerinden ayıran en büyük özellik ülkemiz haricinde yurt dışında bulunan mevcut ve planlanan yatırımlarıdır.

2-Bu nokta itibariyle akışa yurt içi (kıbrıs dahil), yurt dışı ve planlanan yatırımlar noktasından gideceğim.

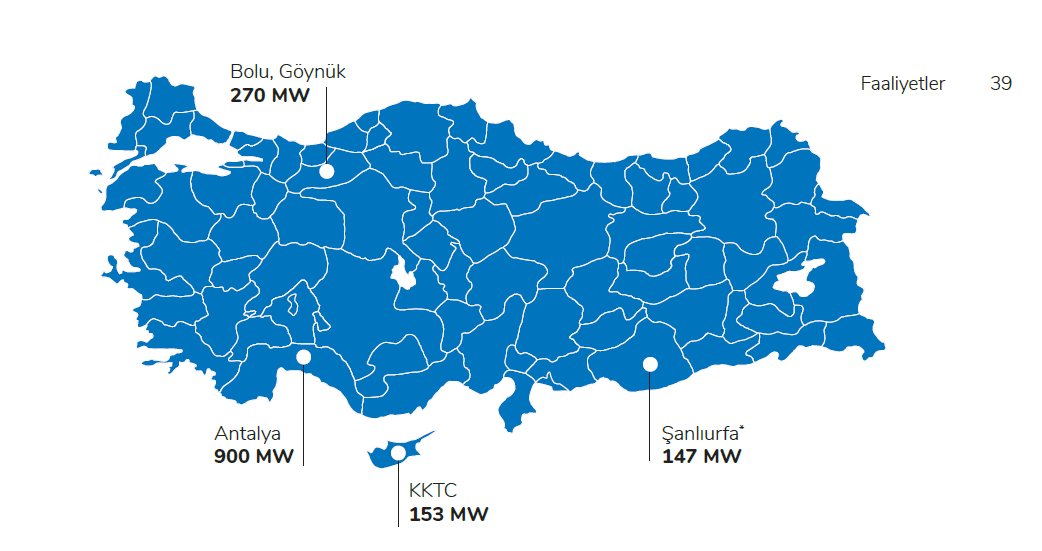

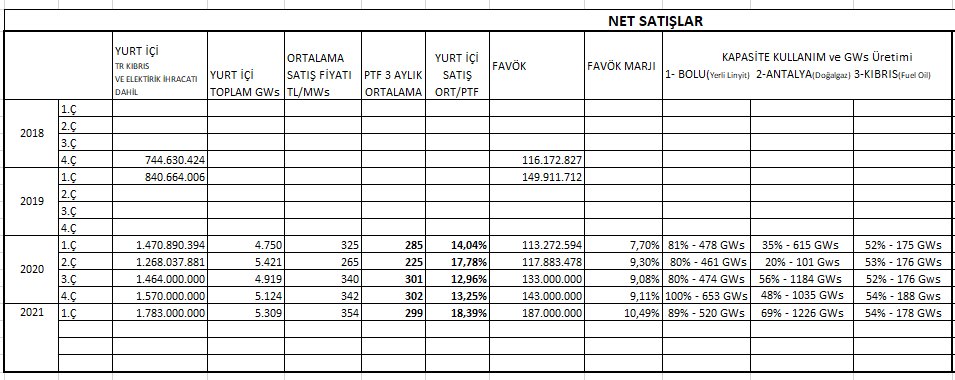

Şirketin yurt içinde 4 adet (Antalya-Bolu-Urfa-Kıbrıs) elektrik üretim santrali bulunmakta ve 2020 yılı hasılatının %80'i buradan gelmektedir.

Şirketin yurt içinde 4 adet (Antalya-Bolu-Urfa-Kıbrıs) elektrik üretim santrali bulunmakta ve 2020 yılı hasılatının %80'i buradan gelmektedir.

3-Lakin 2020 yılına baktığımızda elde edilen favökün %34'ü yurt içinden gelmektedir ki bu oranın 2021 yılında değişeceğine dair argümanlarımı ilerleyen akışta okuyacaksınız.

Şimdi gelelim yurt içi santrallerinin üretim ve kapasite durumlarına.

Şimdi gelelim yurt içi santrallerinin üretim ve kapasite durumlarına.

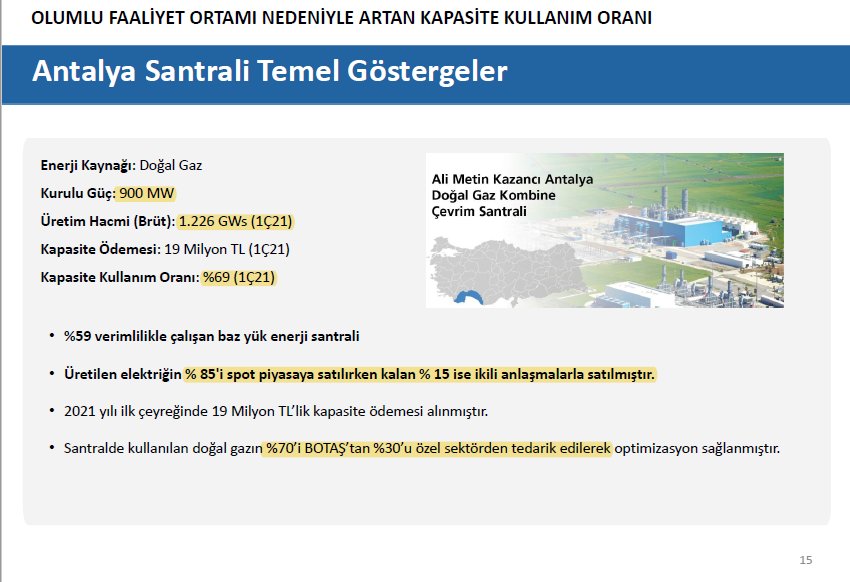

4-2008 yılında elektrik üretimine başlayan Ali Metin Kazancı Antalya Doğal Gaz Kombine Çevrim Santrali toplam 900 MW kurulu güce ve 7 milyar KWsa yıllık üretim kapasitesine sahiptir.

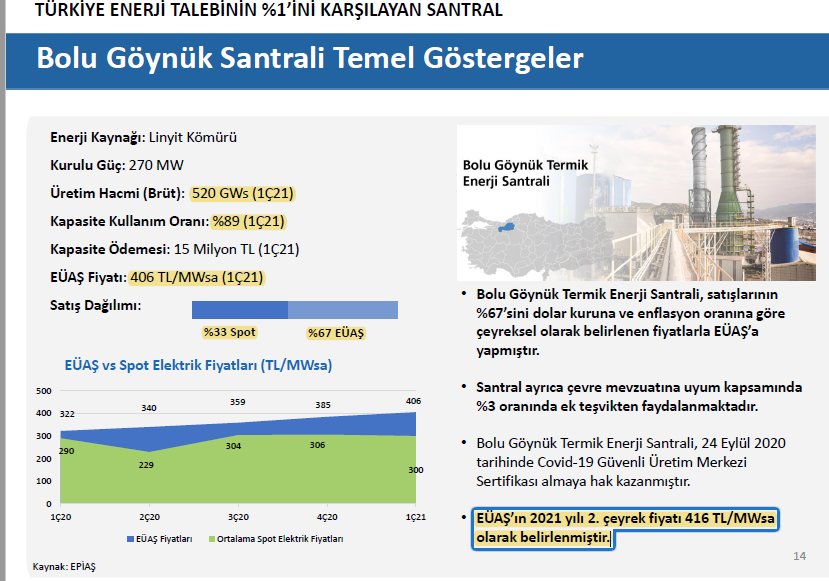

5-#AKSEN Bolu Göynük Termik Enerji Santralinin 270 MW kurulu gücü bulunmakta olup Türkiye’de özel sektör tarafından devreye alınmış, yerli kömür kullanan ilk santrallerden biridir. (yerli kömür neden önemli açıklayacağım)

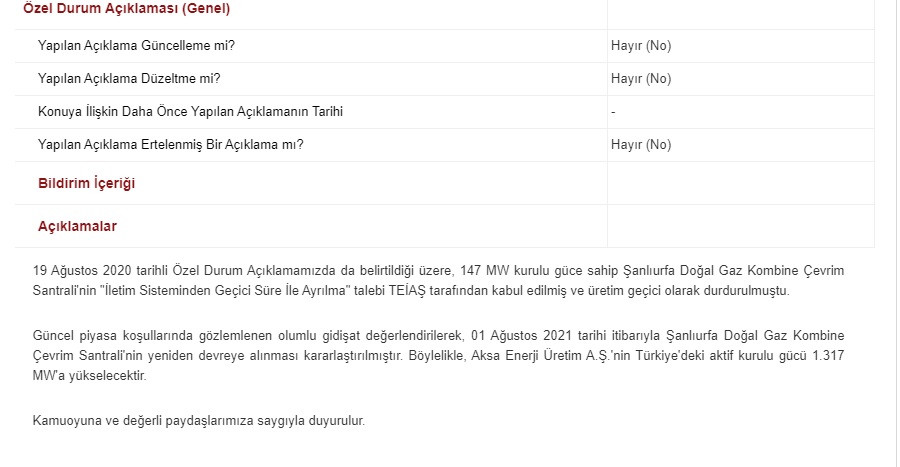

6- #AKSEN Şanlıurfa Doğal Gaz Kombine Çevrim Santrali 147 MW kurulu güce sahip olup 01 Ağustos 2021 tarihi itibariyle tekrar üretime başladı. (Güncel piyasa koşulları nedeniyle faaliyetlerine ara vermişti. (bu hususa yani TR Enerji Piyasasına ayrıca değineceğim)

7- #AKSEN KKTC Kalecik Kombine Çevrim Akaryakıt Enerji Santrali 2003 yılında üretime başlamıştır. Santral’in kurulu gücü 153 MW’a ulaşmıştır.

KKTC ile 2003 yılında yapılan beş yıllık sözleşme 2009 yılında 15+3 yıl olarak 2027 yılına kadar uzatılmıştır.

KKTC ile 2003 yılında yapılan beş yıllık sözleşme 2009 yılında 15+3 yıl olarak 2027 yılına kadar uzatılmıştır.

8- Santral, ABD doları bazında belirlenmiş satış tarifesi ile alım garantili satışlarına 2003 yılından beri devam etmektedir.

Santral, KKTC’nin en verimli elektrik üretim santralidir.

Santral, KKTC’nin en verimli elektrik üretim santralidir.

9- Evet şimdi gelelim Türkiye'de elektrik üretim piyasasının durumuna.

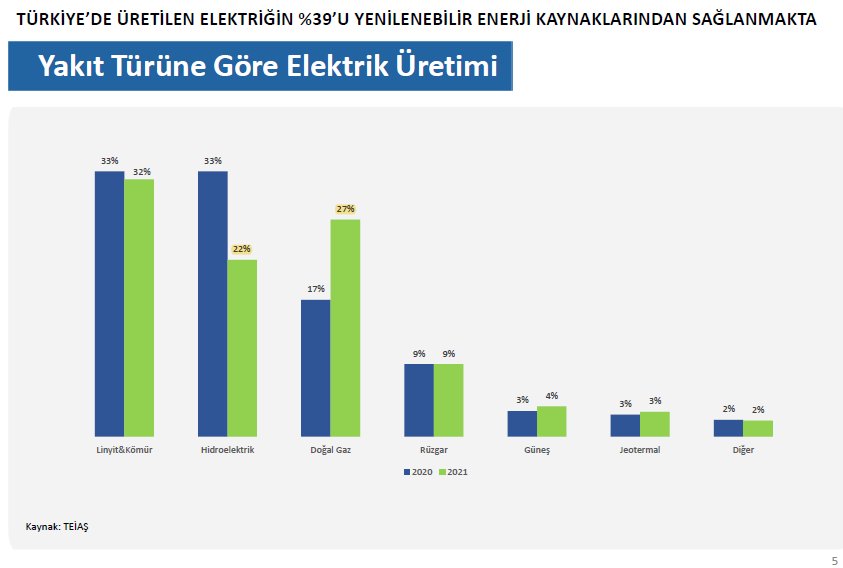

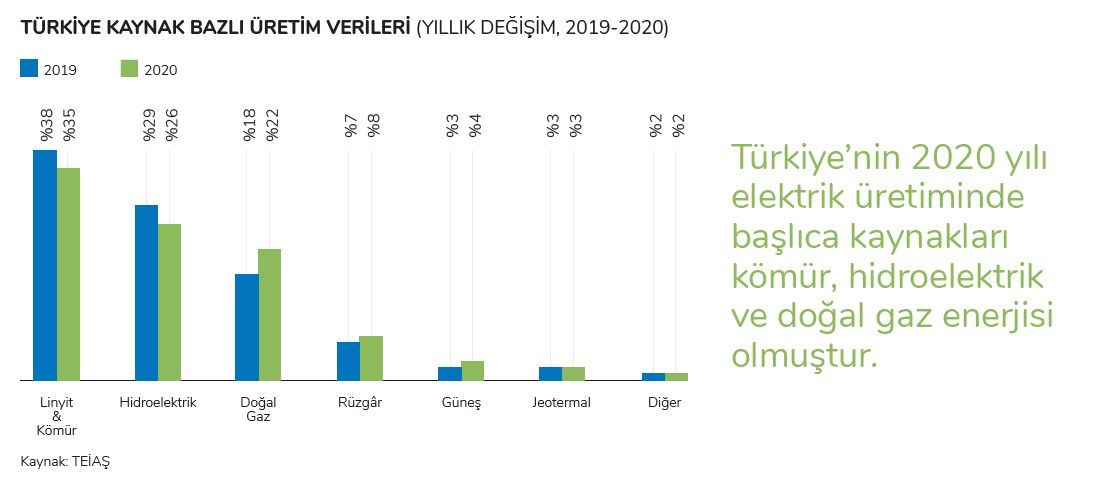

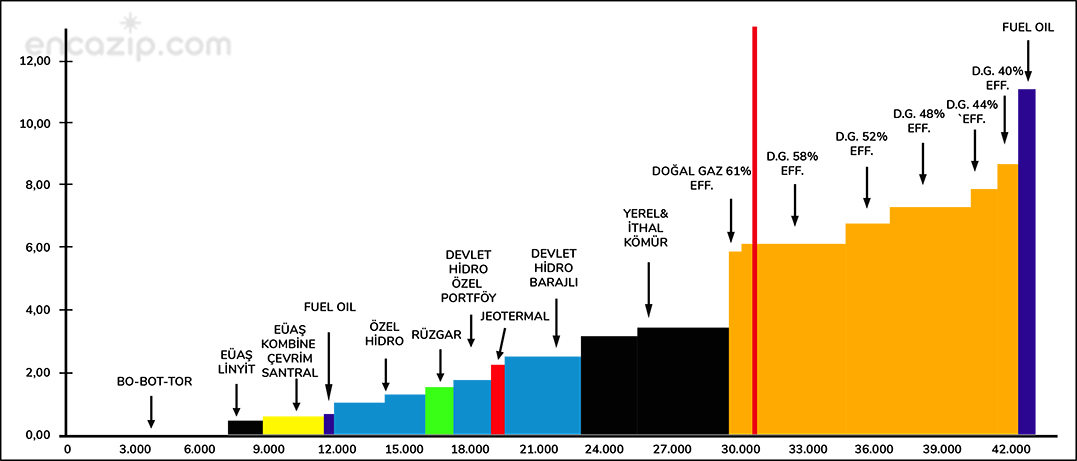

Elektrik üretiminde en büyük 3 oyuncu Kömür-HES ve Doğalgaz çevrim santralleridir. Nitekim TR'in 2020 yılı Elektrik üretimin %83'ü bu kaynakları kullanan santrallerden üretilmiştir.

Elektrik üretiminde en büyük 3 oyuncu Kömür-HES ve Doğalgaz çevrim santralleridir. Nitekim TR'in 2020 yılı Elektrik üretimin %83'ü bu kaynakları kullanan santrallerden üretilmiştir.

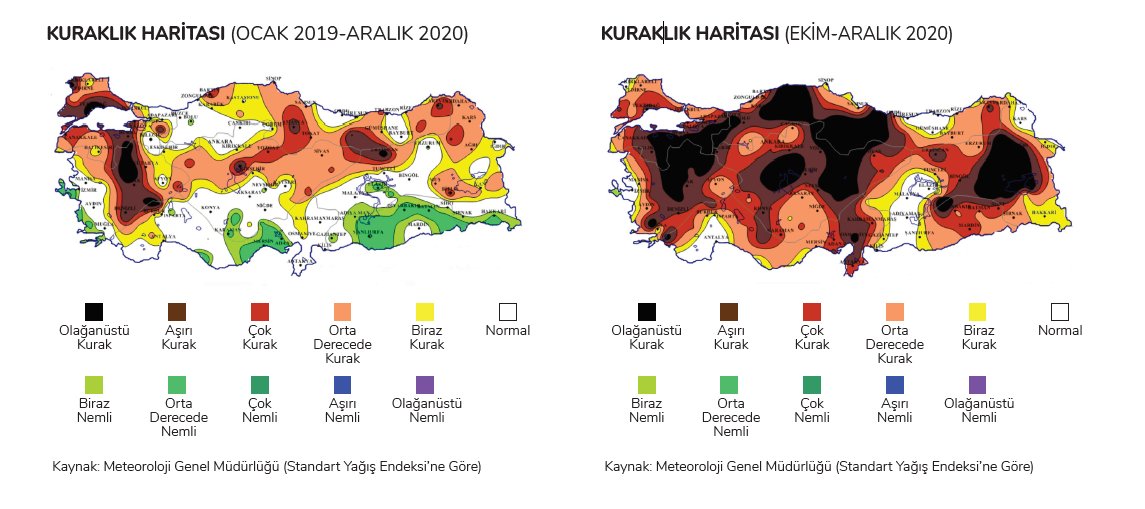

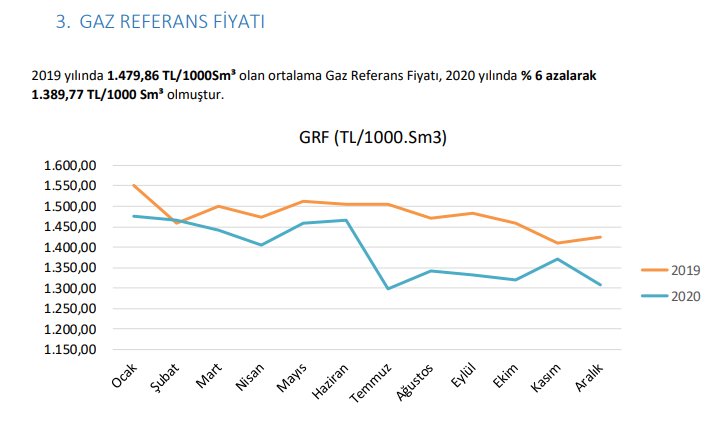

10- Bu nokta da elektrik üretimi için kaynak türünü belirleyen en önemli husus hammadde (emtia) ve ürettiği elektiriğin satış fiyatıdır. Çünkü belli koşullarda bir santralin hiç çalışmaması çalışmasından daha ekonomik olabilir. Ayrıca HES'ler için kuraklık büyük bir sorundur.

11- Yukarıdaki ithal kömür,kuraklık ve doğalgaz grafiklerinden anlatmak istediğim enerji piyasasında maliyetler kalemi küresel bazda çok değişken ve bu sadece ARZ noktasında da değil TALEP noktasında da böyle ve bazen regülasyonlar işi daha karmaşık hale de getirebilmektedir.

12- Yani 1 birim elektiriğin hangi tür santral tarafından daha ucuza üretileceği santralin elektriği üretirken kullanacağı birincil enerji kaynağının fiyatına doğrudan bağlıdır

Türkiye elektrik üretim piyasasını anlamak için PTF yani Piyasa Takas Fiyatı kavramını bilmek gerek

Türkiye elektrik üretim piyasasını anlamak için PTF yani Piyasa Takas Fiyatı kavramını bilmek gerek

13- Piyasa takas fiyatı üretim ve tüketim dengesinin sağlandığı noktada eşleşen o anda sistemde olan en pahalı elektrik santralinin elektrik enerjisi fiyatıdır. Türkiye’de piyasa takas fiyatı merit order yöntemi ile belirlenmektedir.

14- Merit order yöntemi ile tüketim talebini karşılayacak olan üretim tesislerinin en ekonomik şekilde sisteme alınmasını ve sürdürülebilir tedarikin sağlanmasında maliyetin minimize edilmesi hedeflenir.

encazip.com/ptf-nedir

encazip.com/ptf-nedir

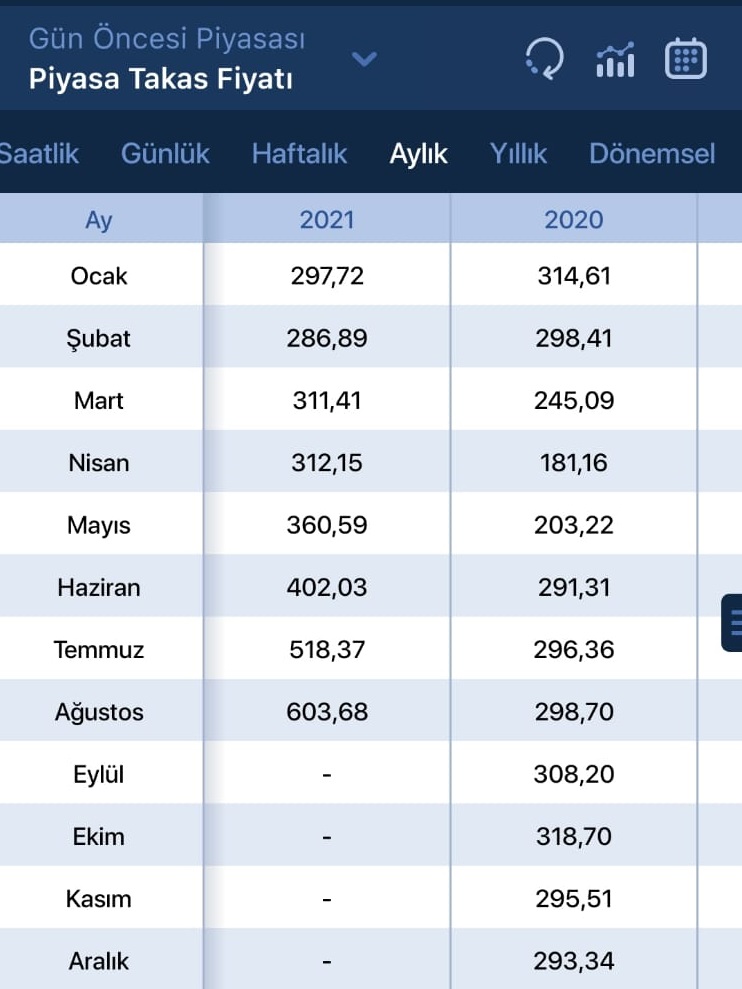

15- Epiaş (Enerji Piyasaları İşletme A.Ş)'nin yayınlamış olduğu PTF rakamlarına son 2 yıllık ve aylık fiyat değişimlerine bir bakalım.

Temmuz ve Ağustos ayları dikkatinizi çekti sanırım. PTF'ler %100'e yakın artmış vaziyette.

Temmuz ve Ağustos ayları dikkatinizi çekti sanırım. PTF'ler %100'e yakın artmış vaziyette.

16- NOT: PTF bana göre TR Elektrik üretim piyasası için en iyi gösterge lakin şirketlerin ikili anlaşmalar ile farklı fiyatlardan elektrik de satabileceği bir gerçek.

Evet şimdi elektrik üretimi için hammadde (birincil kaynak) fiyatları ve Elektrik satış fiyatları (PTF) derken 2020 yılına göre AKSA Enerji özelinde üretim ve maliyetler noktasında neler değişmiş hep birlikte bakalm.

16- Osman bey burada durumu çok güzel özetlemiş.

İthal kömür fiyatlarında ki keskin artış ve kuraklık Doğalgaz çevrim santrallerini mevcut PTF ve Doğalgaz fiyatları ile TR elektrik piyasasında avantajlı konuma getirmiş. Özellikle 3. çeyrekte.

İthal kömür fiyatlarında ki keskin artış ve kuraklık Doğalgaz çevrim santrallerini mevcut PTF ve Doğalgaz fiyatları ile TR elektrik piyasasında avantajlı konuma getirmiş. Özellikle 3. çeyrekte.

https://twitter.com/osman_ozen1/status/1421811190121041925

17- Peki bu durum TR'de bulunan #AKSEN DGÇS'lerine nasıl yansımış?

1 Agustosta Urfa tekrar üretime başladı.

Antalya ise grafikte görüleceği üzere 2021. 2.Ç'de üretimini 11,8 kat arttırmış.

2021 3. çeyrekte ise işler yolunda gidiyor hem PTF tarafında hemde üretim tarafında.

1 Agustosta Urfa tekrar üretime başladı.

Antalya ise grafikte görüleceği üzere 2021. 2.Ç'de üretimini 11,8 kat arttırmış.

2021 3. çeyrekte ise işler yolunda gidiyor hem PTF tarafında hemde üretim tarafında.

18- Gelelim Bolu Göynükte ki yerli kömür ile üretim yapan santralimize.Bu santralin yerli kömür kullanması ve hatta santrale 2 km yakınlıkta bulunan madenden rödovanslı yatırım yöntemi ile kömür tedariği yaptığından dolayı maliyetlerinin ithal kömür ile üretim yapan santraller(+)

kadar arttığını düşünmüyorum. Nitekim şirket 2021 1. Ç'de %89 kapasite kullanım oranıyla çalışmış olup satışlarının %67’sini dolar kuruna ve enflasyon oranına göre çeyreksel olarak belirlenen fiyatlarla EÜAŞ’a

yapmıştır.

EÜAS’in 2021 yili 2. çeyrek fiyati 416 TL/MWsa'dir.

yapmıştır.

EÜAS’in 2021 yili 2. çeyrek fiyati 416 TL/MWsa'dir.

20-Yani demem odur ki 2021 3. çeyrekte PTF yani Elektrik piyasa takas fiyatları %100'e yakın artış göstermiştir ve bu durum ile birlikte hammadde yani elektrik enerjisi için kullanılacak kaynaklar noktasında #AKSEN yurt içi santralleri oldukça avantajlı konuma geçmiştir.

21-Afrika ve Asya yatırımları ile yurt dışı açılımlarına daha sonra devam edeceğim. Çünkü yoruldum :)

Ardından mevcut riskler ve finansallarına değiniriz.

Bu süre zarfında EPİAS mobil uygulamasından günlük PTF fiyatlarına ve santrallerin üretim miktarlarına bakmayı unutmayın.

Ardından mevcut riskler ve finansallarına değiniriz.

Bu süre zarfında EPİAS mobil uygulamasından günlük PTF fiyatlarına ve santrallerin üretim miktarlarına bakmayı unutmayın.

Yatırım tavsiyesi değildir. Sabırla okuduğunuz için teşekkür ederim. İyi akşamlar

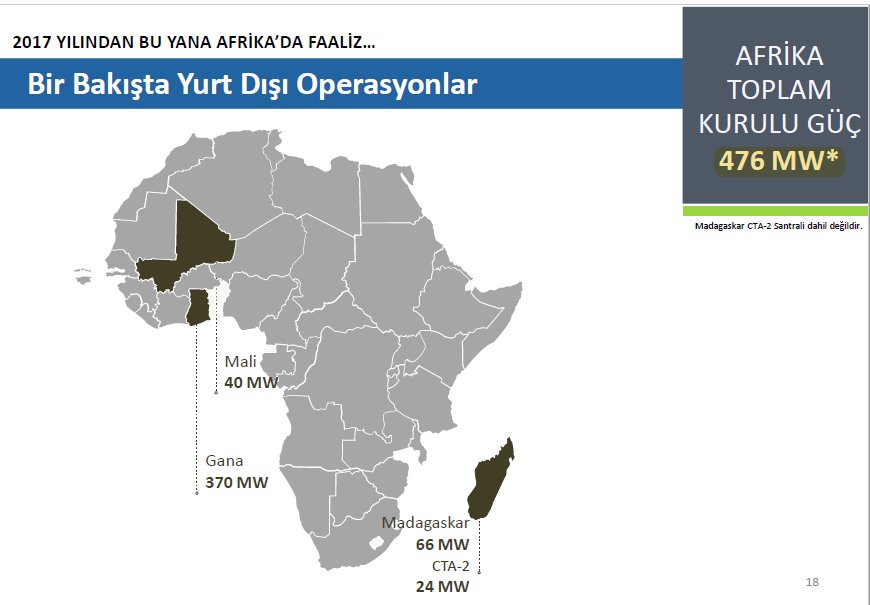

Evet söz verdiğim üzere devam ediyorum. Afrika coğrafyasında 30 ay yaşamış biri olarak #Aksen ilk dikkatimi bu coğrafyada çekmişti.

Bu açılımın şirketin finasallarına ve vizyonuna olan etkisi çok büyük ama riskleri de görmemek olmaz. (ayrıca değineceğim)

Bu açılımın şirketin finasallarına ve vizyonuna olan etkisi çok büyük ama riskleri de görmemek olmaz. (ayrıca değineceğim)

https://twitter.com/ArslanTaylan/status/1422976859344674816

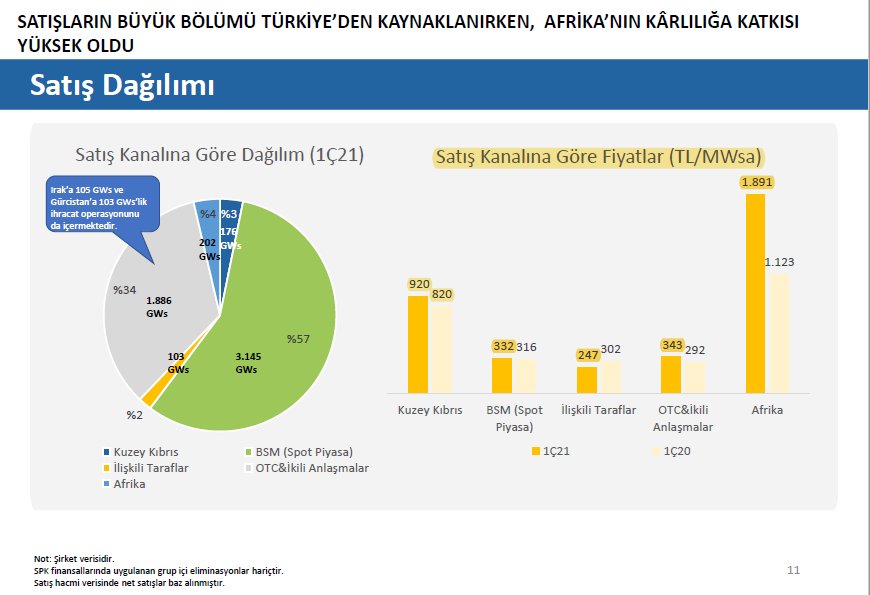

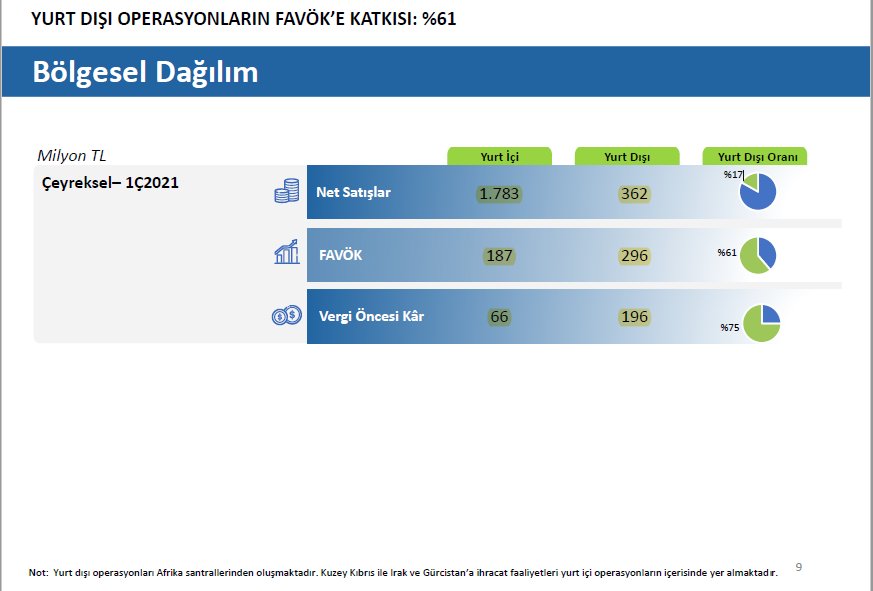

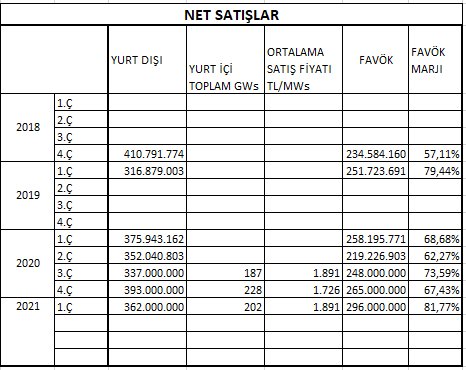

1- Şirket 2021 1.Ç'de her ne kadar satışlarının %83'nü yurt içine (Kıbrıs dahil) %17'sini de Afrika'ya yapıyor olsa da FAVÖK'ünün %61'i Afrika yatırımlarından gelmektedir.

Çünkü 2021 1Ç'de ürettiği elektriği Türkiye'de ortalama 354 TL'den satarken Afrika'da bu rakam 1891 TL'dir

Çünkü 2021 1Ç'de ürettiği elektriği Türkiye'de ortalama 354 TL'den satarken Afrika'da bu rakam 1891 TL'dir

2-Peki bu durum sürdürülebilir mi? son 1 yıla bir göz atalım

Türkiye Enerji konusunda etkin bir ülke tek bir kaynaktan değil bir çok kaynaktan elektrik üretimini yönetebilir bu yüzden marjlar çok rekabetçi ve PTF fiyatlarına bağlı olarak KKO'ları ve üretim kanalları değişebilmkte

Türkiye Enerji konusunda etkin bir ülke tek bir kaynaktan değil bir çok kaynaktan elektrik üretimini yönetebilir bu yüzden marjlar çok rekabetçi ve PTF fiyatlarına bağlı olarak KKO'ları ve üretim kanalları değişebilmkte

3- Lakin Afrika'da yapılan anlaşmaların ağırlığı döviz bazlı,garanti alım kapsamında ve TR'deki ortalama elektrik fiyatından çok daha yüksek.

İşte bu durum yüksek Favök marjlarını önümüze getirmekte.

Daha detaylı bilgi için Bknz: aksainvestorrelations.com/tr/aksa-enerji…

İşte bu durum yüksek Favök marjlarını önümüze getirmekte.

Daha detaylı bilgi için Bknz: aksainvestorrelations.com/tr/aksa-enerji…

4-İşte tam bu noktada belli risk ve esnekliklerden bahsetmek gerekecek.

Risk şu ki bu kadar yüksek fiyata elektriği kimse babasının hayrına almıyor #Aksen'de dünyanın en saf en kaliteli elektiriğini üretmiyor. (gerçi böyle bir tanımlama var mı bilmiyorum:)

Risk şu ki bu kadar yüksek fiyata elektriği kimse babasının hayrına almıyor #Aksen'de dünyanın en saf en kaliteli elektiriğini üretmiyor. (gerçi böyle bir tanımlama var mı bilmiyorum:)

5-Bir çok şirket için Afrika coğrafyası=risktir. Çünkü an olur 24 saat sonrasının ne olacağını kestirmek zordur.

Kurumlar gelişmiş ülkelerdeki gibi yerleşik ve güçlü olmadığından yapılan sözleşmeler ve anlaşmalara riayet hususunda sıkıntılar yaşanabilmektedir.

Kurumlar gelişmiş ülkelerdeki gibi yerleşik ve güçlü olmadığından yapılan sözleşmeler ve anlaşmalara riayet hususunda sıkıntılar yaşanabilmektedir.

6- Haliyle bu durum bu tip ülkelerde yerleşik iş yapan şirketlerin alacağı ödemeleri aksatmakta (nakit akışını bozmakta) bazen de faaliyetlerini yapamayacak duruma getirmektedir.

7-Bu hep böyle midir? tabi ki değildir ama bir yatırım yaparken fırsatları görüp riskleri görmemek amatör işidir.

Şimdi geleyim bu konuda ki şahsi yorumuma ve #Aksen özelindeki esnekliğe.

Şimdi geleyim bu konuda ki şahsi yorumuma ve #Aksen özelindeki esnekliğe.

8-Şirketin Afrika'da yapmış olduğu anlaşmaların ağırlığında üretilen elektriğin hammaddesinin tedariğinin bizzat ilgili devlet tarafında yapılıyor olması şirketi ek bir finansal yükten kurtarmaktadır.

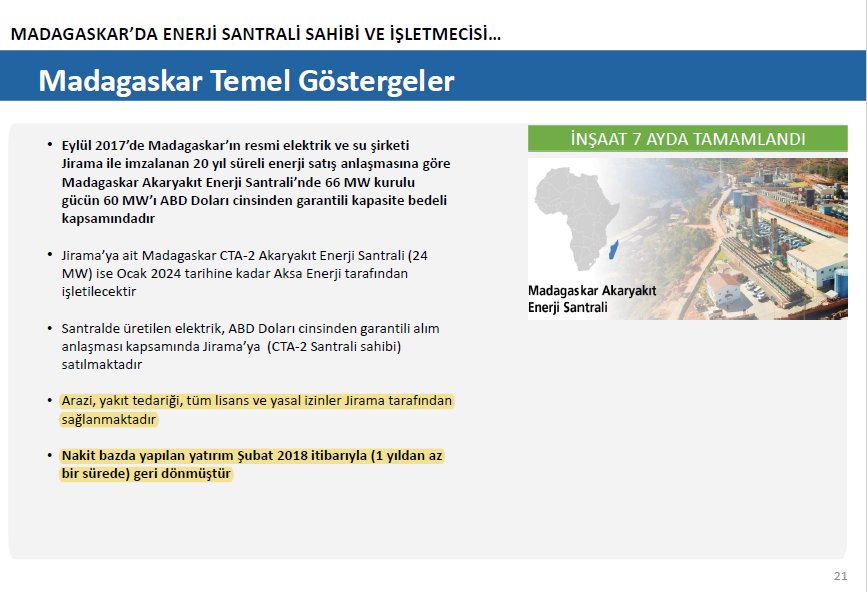

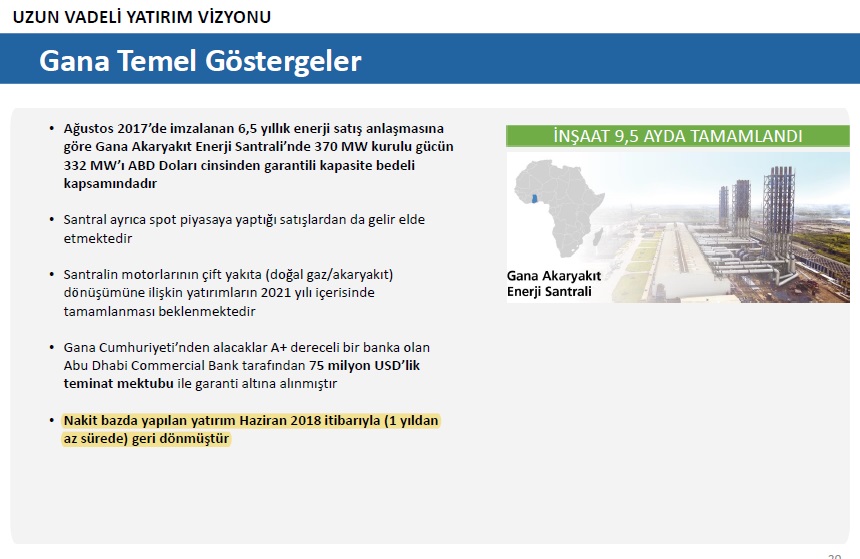

9- Ayrıca şirket Afrika'da kurulan santrallerinin ağırlığını Türkiye'de yerleşik bulunan kapasitesinden taşımak suretiyle gerçekleştirmiş olup nakit bazda yapılan yatırımların geri dönüş süresi 1 yıldan azdır.

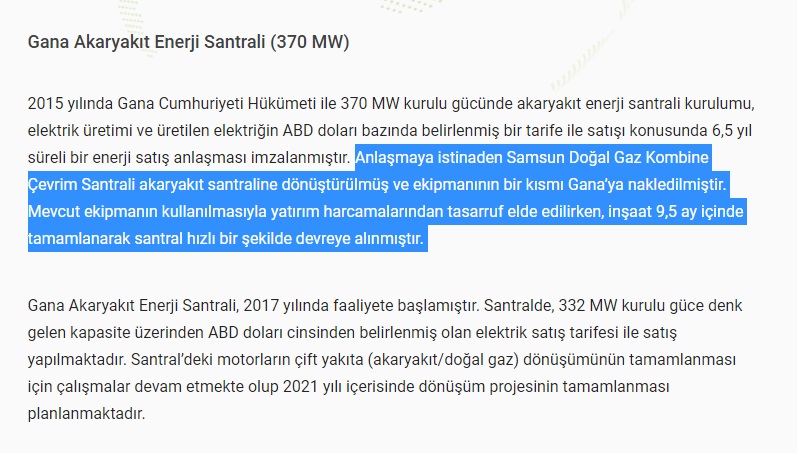

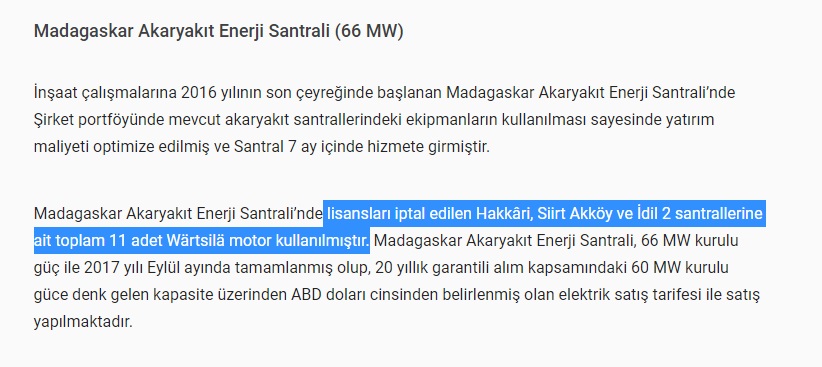

Bkzn: Gana,Madagaskar.

Bkzn: Gana,Madagaskar.

10- Şahsi görüşüm şirket Afrika yatırımlarını gerçekleştirirken mevcut riskleri minimize etmek için büyük çaba sarf etmiştir.

Tekrar söylüyorum böyle olması bu coğrafyada ani gelişen bir olumsuzluğun #Aksen aleyhine sonuçlar çıkarmayacağı anlamı taşımamaktadır.

Tekrar söylüyorum böyle olması bu coğrafyada ani gelişen bir olumsuzluğun #Aksen aleyhine sonuçlar çıkarmayacağı anlamı taşımamaktadır.

11- Lakin şirketin gerek kapasitesini kıtalar arası taşıyabilme kabiliyeti gerekse de en zor cografyada iş yapabilme yeteneği takdire şahandır.

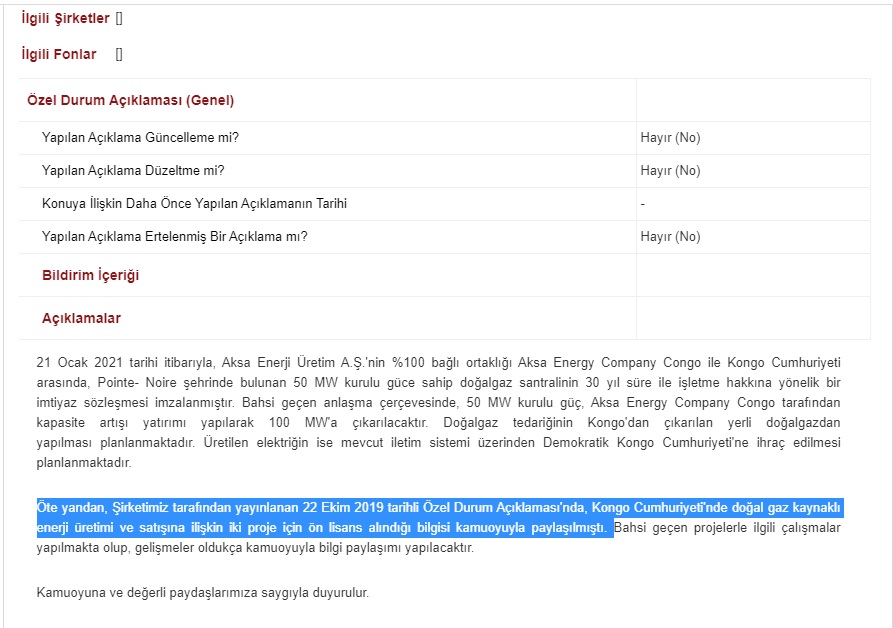

12- Afrika yatırımlarına Ek olarak Kongo'da 100 MW'lık bir kurulu güç için anlaşma Kap'ta yayınlandı.

Yatırımcı ilişkileri ile son görüşmem de üretimin 2021 3.Ç'de başlamasının planlandığı beyan edildi.

Yatırımcı ilişkileri ile son görüşmem de üretimin 2021 3.Ç'de başlamasının planlandığı beyan edildi.

13- Umarım zihnimdeki risk-esneklik-yatırım kavramlarını net aktarabilmişimdir. Özbekistan projesi için ayrı ufak bir akış yapmayı düşünüyorum. 2021 yılı için genel bir değerlendirme yapıp akışı kapacağım.

14- Şirketin hasılatının %80'nini oluşturan yurt içi (kıbrıs dahil) satışlarının Favök marjlarının geçmiş çeyreklere nazaran daha iyi olacağını düşünüyorum.

Çünkü hem emtia kaynaklı maliyet avantajının hem de PTF fiyatları seyrinin yurt içinde AKSEN için olumlu gözükmekte.

Çünkü hem emtia kaynaklı maliyet avantajının hem de PTF fiyatları seyrinin yurt içinde AKSEN için olumlu gözükmekte.

15- 3.Ç'de PTF'ler bu seviyede devam edip absürd bir doğalgaz zammı olmazsa yurt içinin toplam favök'e katkısının ortalama üstü olabileceğini düşünmekteyim.

16- 2.Ç için bir gelir tablosu tahmini yapmak isterdim lakin bilançoya oldukça az bir zaman kaldı kimseyi yanıltmak istemem.

Sabırla okuduğunuz için teşekkür ederim. Özbekistan akışında görüşmek üzere :)

Yatırım tavsiyesi değildir.

Sabırla okuduğunuz için teşekkür ederim. Özbekistan akışında görüşmek üzere :)

Yatırım tavsiyesi değildir.

• • •

Missing some Tweet in this thread? You can try to

force a refresh