💥Como se que muchos tenéis acciones de Nagarro $NA9 (incluido yo), hago un HILO resumiendo la empresa y repasando mi TESIS. También será útil para aquellos que aún no la conozcan.🚀

Nagarro es una compañía alemana que cotiza bajo el ticker $NA9 a un precio actual de 200€ y una capitalización de 2.800 millones de euros. Esta empresa se dedica a ofrecer servicios de ingeniería personalizada dentro del sector IT.

La compañía salió a finales de 2020 a través de una spin off producida por Allgeier. Antes de realizarse la operación, la empresa matriz (Allgeier) cotizaba a 85€.

Nagarro había llegado a ser mucho más grande que Allgeier desde que esta la adquirió debido a su gran crecimiento y calidad. Una vez producida la salida a bolsa, Nagarro salió a cotizar a 70€ y Allgeier se quedó en 22€.

Una de las razones de producir la spin off era darle visibilidad a Nagarro. Solo con su salida a bolsa, ya se pudo ver una generación de valor inmediata, ya que si sumábamos las dos cotizaciones sumaban casi 100€, mientras que Allgeier antes cotizaba a 85€, un 15% menos.

En este caso, estamos ante una spin off de una empresa “buena” dentro de una peor. Esto es debido a que Allgeier tiene un menor crecimiento y está en un segmento de mercado con menores márgenes. Al contrario, Nagarro es una empresa de alto crecimiento orgánico del 20%.

Nagarro es un negocio que tiene el 87% de los ingresos recurrentes, con altos márgenes EBITDA del 15%, y que, actualmente, al separase de Allgeier, va a obtener mucha visibilidad en el mercado de manera independiente.

El gasto global en servicios de IT se estima en $702 mil millones en 2020 y se espera que crezca a $785 mil millones en 2024. El sector donde se encuentra NA9 que tiene en cuenta la digitalización y la ingeniería se estima que crecerá, un 12% para llegar a $543 mil.

La estructura empresarial es algo compleja debido a que Nagarro ha realizado adquisiciones los últimos años dentro de Allgeier, pero en esta imagen se puede observar como era la matriz en el pasado y como es actualmente.

NA9 ofrece los siguientes servicios:

1. Ingeniería de productos digitales.

2. Servicios de comercio digital y experiencia del cliente.

3. Servicios gestionados.

4. Planificación de recursos empresariales de nueva generación.

1. Ingeniería de productos digitales.

2. Servicios de comercio digital y experiencia del cliente.

3. Servicios gestionados.

4. Planificación de recursos empresariales de nueva generación.

Algo muy positivo es que la mayoría de los contratos van por tiempo y gasto. Esto ayuda a tener una mayor flexibilidad en los costes y unos ingresos predecibles. La empresa no tiene una gran concentración de clientes. Sus principales 5 clientes suponen un 14,3% del total.

La empresa ahora opera en 27 países y tiene más de 12.000 trabajadores. Los contratos que acostumbra a generar son de 1-5 millones de euros.

Nagarro se basa en un modelo offshore indio, donde el coste de un trabajador ingeniero puede ser un tercio de lo que sería en Alemania. Por ello, es el principal coste de la empresa, y a la vez el mayor activo. De media los trabajadores están 7 años en la empresa.

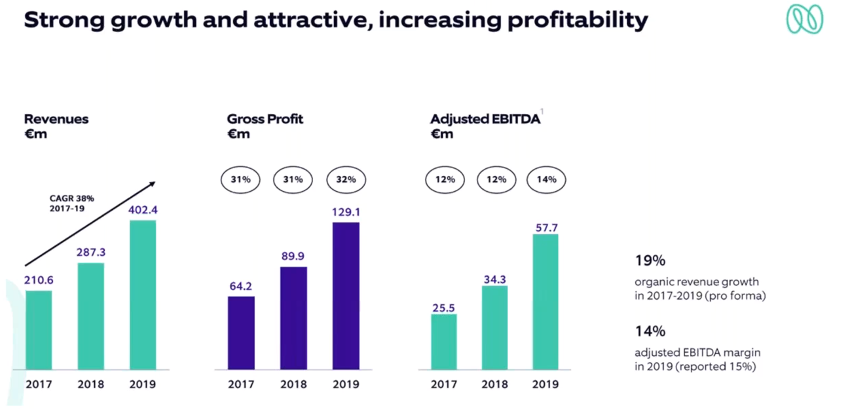

El crecimiento de Nagarro entre 2017 y 2019 ha sido de un espectacular 19% orgánico, manteniendo un margen bruto del 32% y aumentando el margen EBITDA hasta el 14% ajustado. Incluso en 2020, en plena pandemia, el crecimiento ha sido del 7%.

Además del crecimiento, algo importante es que el 91% de este crecimiento proviene de clientes existentes, mientras que el 9% es de nuevos clientes, esto muestra la estrecha relación y fidelidad de los clientes regulares..

La empresa tiene unos retornos muy elevados debido a que no necesita casi reinversión en el negocio, de hecho, su CAPEX es de tan solo el 1% sobre las ventas. Esto genera un retorno con adquisiciones de más del 30% y un retorno superior al 100% sin contemplar el goodwill.

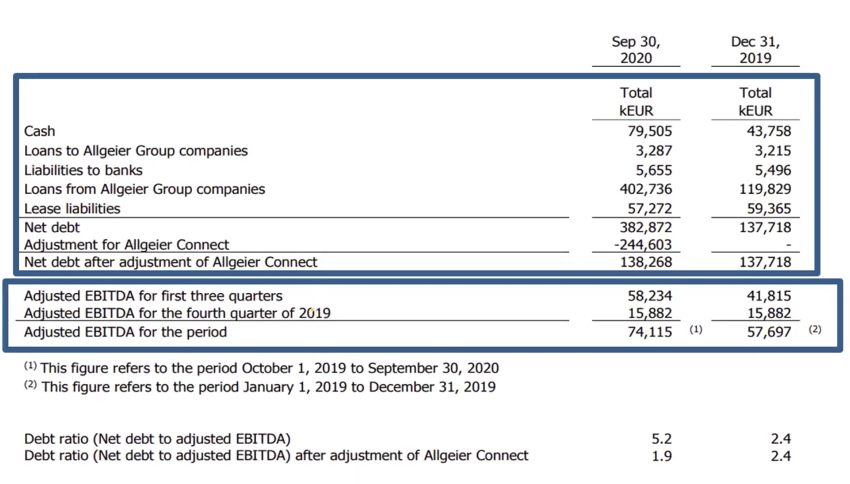

Posteriormente a la spin off, Nagarro se quedo con una deuda de de 138 millones de euros. No obstante, la deuda financiera era de 70 millones debido a que 57 millones son alquileres. Así, con un EBITDA de 70 millones, realmente tenía una relación de tan solo 1x.

Actualmente, espero un EBITDA ajustado de casi 80 millones y una deuda básicamente igual, por lo que el balance sigue muy solido.

La empresa también realiza adquisiciones, y estos son los criterios que siguen:

- Pequeñas adquisiciones, pero numerosas.

-Estructura de earn-outs.

-Múltiplos atractivos.

-Múltiples oportunidades de optimización.

La última ha sido ATCS con unos ingresos de 30 millones

- Pequeñas adquisiciones, pero numerosas.

-Estructura de earn-outs.

-Múltiplos atractivos.

-Múltiples oportunidades de optimización.

La última ha sido ATCS con unos ingresos de 30 millones

En 2018, por ejemplo, la empresa hizo adquisiciones que aportaron 5 millones adicionales de EBITDA y se pagaron 30 millones, por lo que solo son 6x EBITDA. Se pagaron múltiplos muy baratos.

Nagarro está formado por una directiva de 3 personas, entre ellas los fundadores, estos cobran tan solo unos 300k euros en total, por lo que cobran 100k euros por cada uno, lo cual se queda en 60k euros netos de impuestos. Esto en una empresa con el tamaño de Nagarro es nada.

La familia fundadora de Allgeier indirectamente tiene el 25% de Nagarro y los propios fundadores de Nagarro tienen el 16% de la compañía indirectamente. Esto es debido a que Nagarro ha salido a cotizar poseyendo a Nagarro Holdings.

Los fundadores tienen derecho al 15% de los beneficios de este holding i el 85% es para los demás accionistas. Es una estructura que se creó cuando Allgeier hizo la adquisición de la propia Nagarro.

325 mil stock options van a ir destinadas al equipo directivo. El precio de ejercicio fue del 110% al precio medio de cierre de los últimos 5 días de la resolución de las stock options. Las próximas se emitirán para el equipo gestor en 2025 con unas mismas características.

El objetivo para 2021 era crecer a un 15% orgánico. para seguir creciendo los próximos años al 20%. En este año, añadiendo la última adquisición, Nagarro conseguirá 535 millones, lo que será un +24% respecto a 2020.

La compañía recientemente está sufriendo debido a la inflación en los costes de los trabajadores. Esto presiona los márgenes, pero la compañía es consciente y no ve un problema grave.

Dicen que lo van a compensar con subida de precios: "Now on the positive side, we believe our business is rather price inelastic. We believe that the work we do is so important that clients would be happy to support reasonable margins for us.

But there is a time lag between the wage inflation when it happens and the impact of the remedial measures like going back to clients for price increases. So you will see the results of that."

Su valoración conservadora sería de 30x PER y P/FCF y 20x EV/EBITDA, ya que comparables como EPAM llegan actualmente a 35-40x EBITDA. La valoración actual está un poco más justa debido a la gran subida del último año, pero a 2025 mi precio objetivo es de 400€.

✌🏻Agradezco cualquier tipo de apoyo como LIKE o RT! Me parece una compounder muy interesante.

• • •

Missing some Tweet in this thread? You can try to

force a refresh