1/ Breve HILO con la historia de rentabilidad del #IBEX35, que viene de cumplir 30 años.

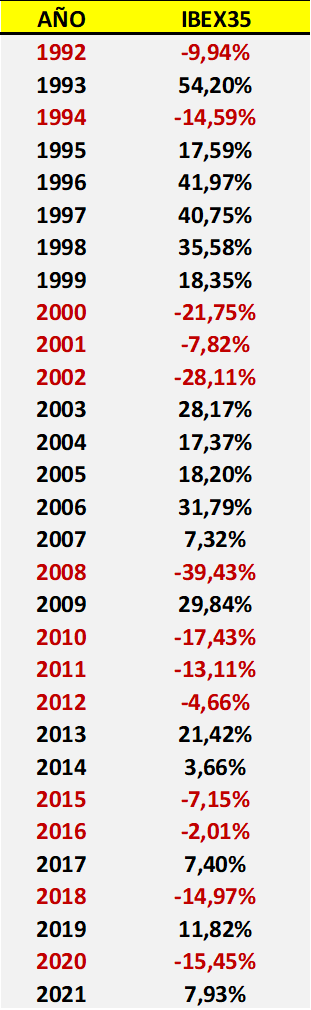

Empezamos por el #IBEX en su versión sin dividendos:

Empezamos por el #IBEX en su versión sin dividendos:

2/ El IBEX35 Total Return incluye dividendos. Tanto en la versión sin como en la versión con, los mejores años del benchmark español por antonomasia quedan lejos: 1993-1999 y 2003-2007. ¡Qué tiempos aquellos!

3/ El IBEX35 es un índice de "reparto", podría decirse. La rentabilidad media de los dividendos durante estos 30 años ha sido del 4.09%. Por contra, el #SP500 es más bien un índice de capitalización, con una rentabilidad por dividendo la mitad que la española aprox.

4/ ¿Qué pasa con la #inflación expresada a través del #IPCA? Aquí podemos ver los resultados del IBEX35 TR en términos reales.

y 5/ ¿Cubre este dividendo los estragos causados por la inflación? Normalmente sí. En 2021, sin embargo, no. No obstante, de media, en estos 30 años la rentabilidad por dividendo media en términos reales ha sido del 1.57%.

• • •

Missing some Tweet in this thread? You can try to

force a refresh