1/ ¿A vueltas con la REVERSIÓN A LA MEDIA, querido inversor? ¿Pero a qué nos referimos con "reversión a la media"? ¿A que #Telefónica volverá a cotizar a 20€? No, no. Nada de eso. Echemos un vistazo con este HILO 👇

#reversiónalamedia #meanreversion

#reversiónalamedia #meanreversion

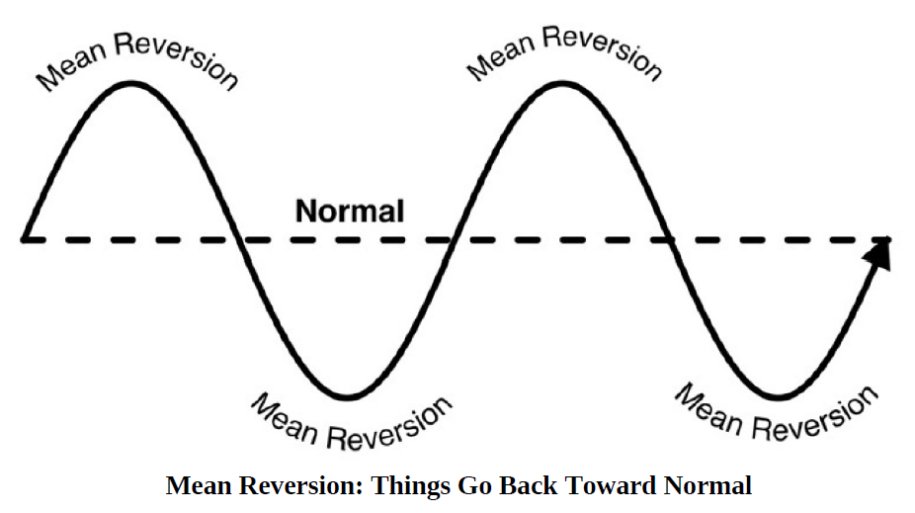

2/ ¿Cómo sabemos si un mal negocio mejorará con el tiempo? No lo sabemos. Pero sí sabemos que muchos negocios malos lo harán. La razón, una fuerza del mercado conocida como reversión a la media, nombre técnico para una idea simple, aunque vaga: las cosas vuelven a la normalidad.

3/ La reversión a la media eleva los precios de las acciones infravaloradas y hace bajar los precios de las acciones caras al tiempo que devuelve a las empresas de rápido crecimiento y grandes beneficios a la tierra, y hace repuntar negocios con ganancias decrecientes o ...

4/...pérdidas crecientes de regreso a los cielos. Funciona en mercados de valores, industrias y economías enteras.

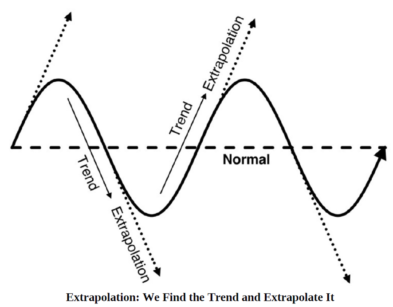

La reversión a la media es el resultado esperado. Pero no esperamos una reversión a la media. En cambio, nuestro instinto es encontrar una tendencia y extrapolarla.

La reversión a la media es el resultado esperado. Pero no esperamos una reversión a la media. En cambio, nuestro instinto es encontrar una tendencia y extrapolarla.

5/ Creemos que siempre será invierno o bien verano. En cambio, el otoño sigue al verano y la primavera sigue al invierno.

Pero existe un importante inconveniente con esta posición contraria: los giros están ocultos. Si fueran tan predecibles como invierno tras otoño o verano...

Pero existe un importante inconveniente con esta posición contraria: los giros están ocultos. Si fueran tan predecibles como invierno tras otoño o verano...

6/ ...tras primavera, encontraríamos rápidamente el patrón. En cambio, el patrón es aleatorio.

¿Qué causa entonces la reversión a la media? ¿Cómo las acciones de alto crecimiento y alta rentabilidad vuelven al promedio? ¿Cómo regresa la acción infravalorada a su valor razonable?

¿Qué causa entonces la reversión a la media? ¿Cómo las acciones de alto crecimiento y alta rentabilidad vuelven al promedio? ¿Cómo regresa la acción infravalorada a su valor razonable?

7/ Benjamin Graham describió una vez este fenómeno como “uno de los misterios de nuestro negocio.” Pero la respuesta microeconómica es más simple. La respuesta es la COMPETENCIA.

El rápido crecimiento y las altas ganancias atraen a la competencia, esto es, empresarios y ...

El rápido crecimiento y las altas ganancias atraen a la competencia, esto es, empresarios y ...

8/...negocios en industrias relacionadas. Y la competencia devora el crecimiento y las ganancias. A su vez, las pérdidas hacen que los competidores se retiren o simplemente abandonen una industria, y la falta de competencia crea una época de alto crecimiento y ganancias para...

9/...las empresas sobrevivientes.

El multimillonario inversor Jeremy Grantham lo explica de la siguiente manera:

“Los márgenes de beneficio son probablemente el elemento financiero que más revierte a la media, y si los márgenes de beneficios no revierten a la media, entonces...

El multimillonario inversor Jeremy Grantham lo explica de la siguiente manera:

“Los márgenes de beneficio son probablemente el elemento financiero que más revierte a la media, y si los márgenes de beneficios no revierten a la media, entonces...

10/...algo ha ido muy mal con el capitalismo. Si los beneficios elevados no atraen a la competencia, hay algo mal en el sistema y no está funcionando correctamente.”

Buffett está, por supuesto, de acuerdo. Sus seguidores parece que no, pero en gran parte se debe a una mala...

Buffett está, por supuesto, de acuerdo. Sus seguidores parece que no, pero en gran parte se debe a una mala...

11/...comprensión del fenómeno de la reversión a la media, que nada tiene que ver con que el Banco de Santander vuelva a cotizar a 12€. En 1999 escribió precisamente Buffett que uno debe ser tremendamente optimista para creer que las ganancias pueden permanecer altas durante...

12/...un período sostenido:

“Una cosa que mantendrá bajo el porcentaje de las ganancias corporativas será la competencia, que está viva y coleando.”

El reflujo y el fluir de los competidores provocan una reversión a la media a nivel empresarial, pero ¿cómo vuelven las ...

“Una cosa que mantendrá bajo el porcentaje de las ganancias corporativas será la competencia, que está viva y coleando.”

El reflujo y el fluir de los competidores provocan una reversión a la media a nivel empresarial, pero ¿cómo vuelven las ...

13/ ...acciones infravaloradas y las caras a su valor razonable? La respuesta son otros inversores. Inversores fundamentales. Value investors. Contrarians. Los activos y los beneficios infravalorados los atraen y entonces comienzan a comprar acciones y hacen subir sus precios.

14/ Los activos y las ganancias caros hacen que esos inversores vendan, empujando a la baja los precios de las acciones.

La reversión a la media tiene, por tanto, dos implicaciones importantes para los inversores:

1. Las acciones infravaloradas TIENDEN a ganar al mercado.

La reversión a la media tiene, por tanto, dos implicaciones importantes para los inversores:

1. Las acciones infravaloradas TIENDEN a ganar al mercado.

15/ Cuanto más infravaloradas estén, mayor será el rendimiento. Los value investors llaman MARGEN DE SEGURIDAD a la diferencia entre el precio de mercado y el valor subyacente. Cuanto mayor sea el margen de seguridad, mejor será la rentabilidad. Es por eso que ignoran consejos...

16/ ...como el viejo dicho: “Nunca atrapes un cuchillo que se cae”, ya que estiman que las acciones infravaloradas tienen un riesgo menor que las acciones caras, que no tienen margen de seguridad.

2. Las empresas de rápido crecimiento o muy rentables tienden a desacelerarse o...

2. Las empresas de rápido crecimiento o muy rentables tienden a desacelerarse o...

17/ ...volverse menos rentables. Los negocios en declive o no rentables tienden a tener mejores resultados. Los inversores se equivocan al pagar más por un crecimiento o beneficio insostenible. Extrapolan la tendencia de las ganancias y compran. Si la acción cumple con el ...

18/...crecimiento o las ganancias prometidas, solo obtiene, en cambio, un rendimiento de mercado. Si no es así, la cotización cae.

Los value investors toman el otro lado de esta ecuación. Cuando el precio de las acciones descuenta incluso el peor de los escenarios, éste ...

Los value investors toman el otro lado de esta ecuación. Cuando el precio de las acciones descuenta incluso el peor de los escenarios, éste ...

19/...puede llevar a rendimientos que superen al mercado. Si ocurre algo mejor que el peor de los escenarios —si las ganancias o el crecimiento regresan— los retornos pueden ser tremendos. Sin saber cuándo ocurrirá, los value investors y otros contrarians esperan el cambio de...

20/...suerte de las acciones. Compran en lo que parece ser el peor momento posible, como cuando las ganancias están cayendo o las pérdidas se están ampliando, y parece que eso continuará hasta que las acciones caigan a cero. Es el peor de los escenarios. Pero la acción está...

21/...infravalorada, y ofrece un amplio margen de seguridad. Es hora de comprar.

Como dice Seth Klarman, “la alta incertidumbre suele ir acompañada de precios bajos. Para cuando se resuelva la incertidumbre, es probable que los precios hayan subido.”

También venderán en lo ...

Como dice Seth Klarman, “la alta incertidumbre suele ir acompañada de precios bajos. Para cuando se resuelva la incertidumbre, es probable que los precios hayan subido.”

También venderán en lo ...

22/ ... que parece ser el mejor momento posible: las ganancias son altas y aumentando rápidamente, y parece que esto continuará para siempre. El precio de las acciones se está disparando. Es el mejor de los escenarios. Pero la acción es cara y no ofrece ningún margen de ...

23/... seguridad. Es hora de vender. Mientras la multitud imagina que las ganancias y las tendencias de los precios de las acciones continuarán, los value investors y los contrarians hacen zig.

¿Significa esto que #WarrenBuffett está equivocado acerca de que las empresas...

¿Significa esto que #WarrenBuffett está equivocado acerca de que las empresas...

24/...maravillosas a precios justos son mejores que las empresas justas a precios maravillosos? ¿El gusto de Buffett por las empresas maravillosas a precios justos no está de acuerdo con la idea de una reversión media en las ganancias? En resumen, NO.

Muchos imitadores de Buffett confunden una alta rentabilidad sobre el capital con el factor clave que define a un negocio maravilloso. Pero, al contrario que Buffett, olvidan el enorme poder de la reversión a la media. Buffett busca empresas con altos retornos sobre el...

26/ ... capital, efectivamente, pero que sean sostenibles a largo plazo, es decir, aquellas que tengan lo que él llama un “foso” o, en otras palabras, una ventaja competitiva duradera. El famoso MOAT. De lo contrario, la dinámica competitiva inherente al capitalismo, hará que...

27/...“las cosas vuelvan a la normalidad.” O sea, que reviertan a la media.

La teoría cualitativa del valor de Buffett gira, precisamente, entorno a esquivar este escurridizo fenómeno.

No, queridos amigos, la reversión a la media no significa que TEF vovlerá a cotizar a 20€.

La teoría cualitativa del valor de Buffett gira, precisamente, entorno a esquivar este escurridizo fenómeno.

No, queridos amigos, la reversión a la media no significa que TEF vovlerá a cotizar a 20€.

• • •

Missing some Tweet in this thread? You can try to

force a refresh