(1/15) $DND $DND.TO

[Hilo Resultados]

Resultados del Q2 '22:

✅ Ventas 109,6m +225% YoY

✅ EBITDA Ajustado 62,6m +267% YoY

✅ Margen EBITDA ajustado del 57% YoY

✅ Beneficio neto -0,4m un aumento de 17,5m YoY

Telus sólo ha aportado 3 semanas desde consolidación.

Like+RT 🙏

[Hilo Resultados]

Resultados del Q2 '22:

✅ Ventas 109,6m +225% YoY

✅ EBITDA Ajustado 62,6m +267% YoY

✅ Margen EBITDA ajustado del 57% YoY

✅ Beneficio neto -0,4m un aumento de 17,5m YoY

Telus sólo ha aportado 3 semanas desde consolidación.

Like+RT 🙏

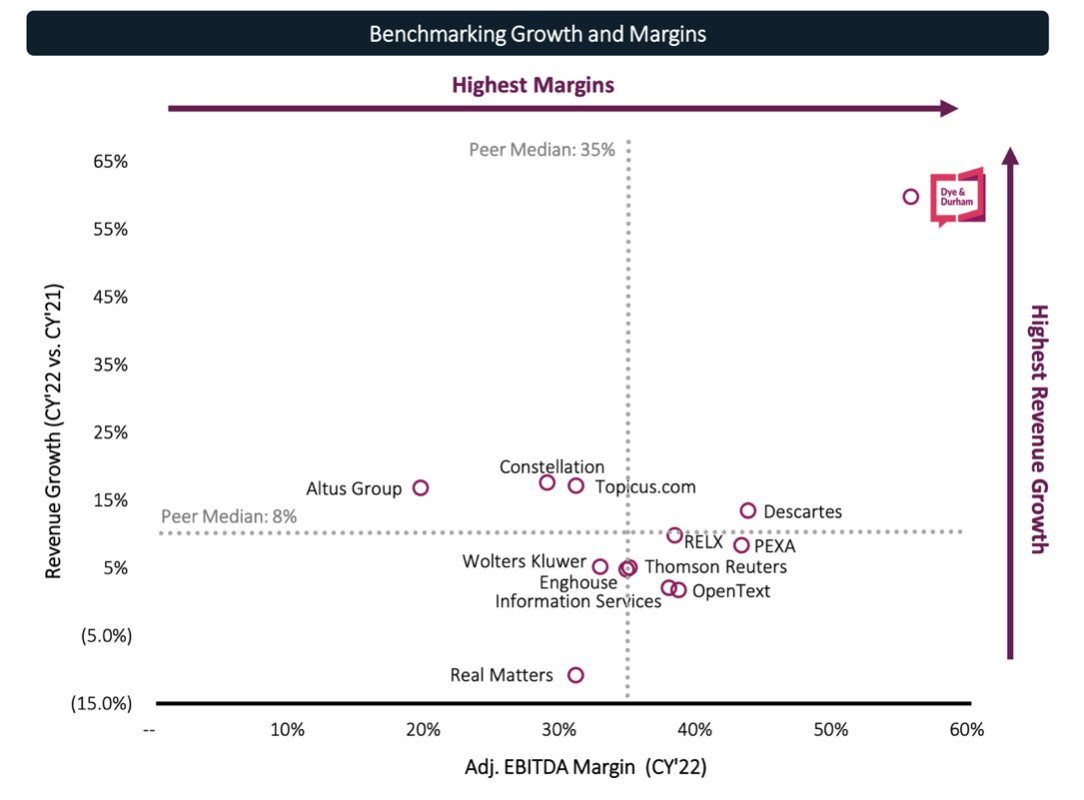

(2/15) Bien ahora vamos a mirar sus márgenes contables y vamos a tener en cuenta los costes por SBC y reestructuración, dándonos unos márgenes EBITDA del 41,6% por encima de los márgenes EBITDAs ajustados de los comparables que están en el 35%

(3/15) Es interesante que con márgenes EBITDA contables por encima de comparables y con la futura adquisición de $LNK que aportará diversificación y flujos de caja desde el minuto uno, tenemos a $DND.TO cotizando por debajo de múltiplos de la industria

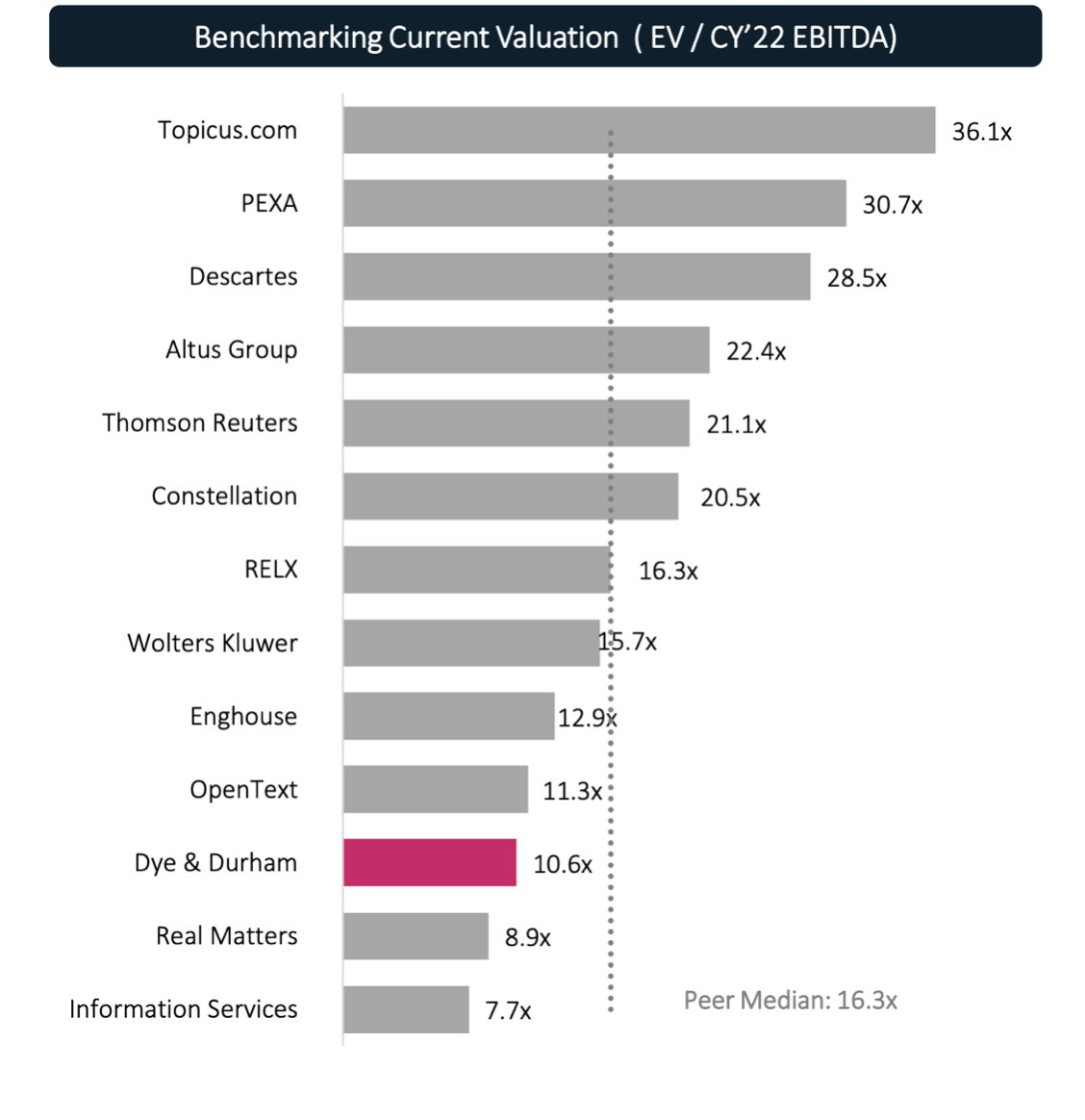

(4/15) Si miramos a 2023 tendríamos que harían unos 700M de EBITDA con un EV ajustado por la nueva deuda, por debajo de las 10x, pero si somos más realistas y descontamos la participación en Pexa como efectivo el múltiplo bajaría a unas 8x, todo ello con mejores márgenes

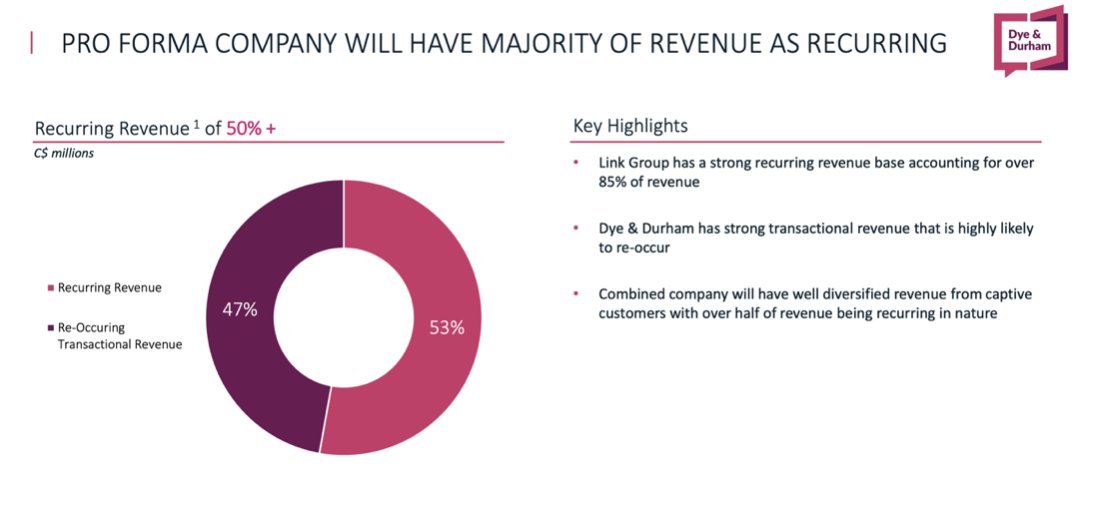

(5/15) Todo esto con un negocio que tendría un 53% de ingresos recurrentes sin depender del volumen de transacciones y diversificando sus ingresos en industrias como la gestión de fondos y planes de pensiones con un carácter menos cíclico que el inmobiliario

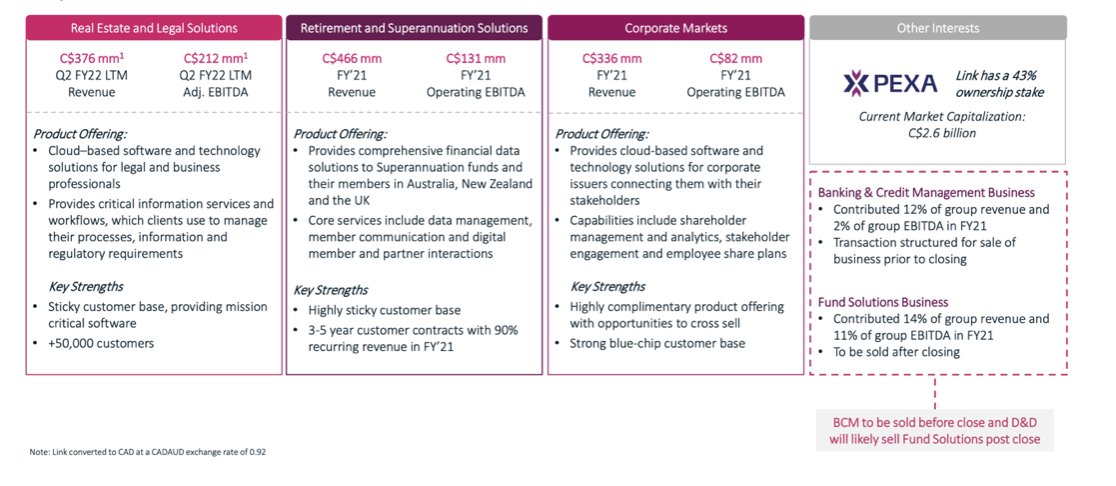

(6/15) El negocio de DND quedaría en '23 con tres partes, Real State & Legal Solutions y las dos patas de $LNK de RSS y CM, quedando a la venta las partes de BCM y FS, más una participación en PEXA del 43% que equivaldría a CAD 1.2B teniendo una opcionalidad alta a 5 años vista

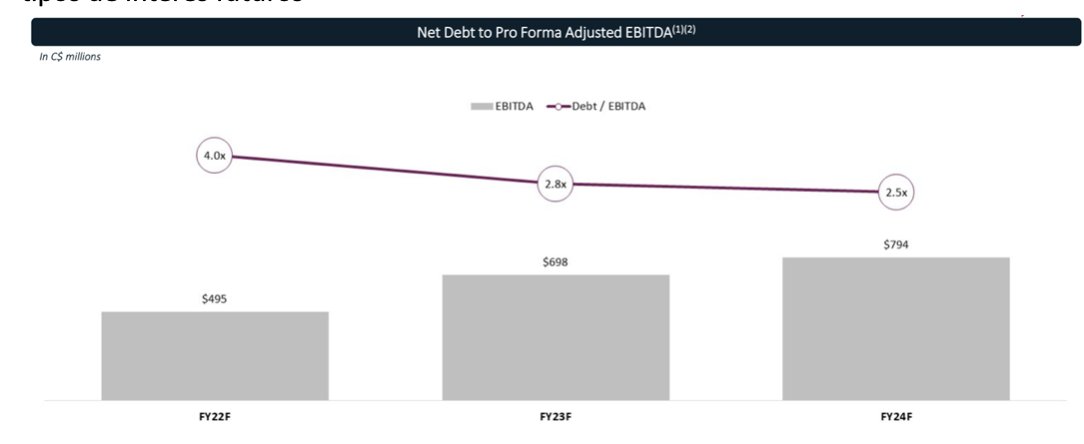

(7/15) Deuda

La deuda para ‘24 estaríamos hablando que estaría en torno a 2.5x por lo que es manejable con la visibilidad de ingresos que tiene DND, y dentro la estrategia que marcaron en su IPO de unas 3x Deuda/EBITDA, pudiendo hacer frente a subidas de tipos de interés futuros

La deuda para ‘24 estaríamos hablando que estaría en torno a 2.5x por lo que es manejable con la visibilidad de ingresos que tiene DND, y dentro la estrategia que marcaron en su IPO de unas 3x Deuda/EBITDA, pudiendo hacer frente a subidas de tipos de interés futuros

(8/15) Aún en un escenario catastrófico que sus intereses pasaran encima del 8% podría hacer frente a sus costes por intereses con el flujo de caja generando, aún quedando FCF positivo. Por lo que a pesar de que se vaya momentáneamente a 4x deuda/EBITDA no sufrirá ningún estrés

(9/15) Acerca de las noticias de problemas con firmas legales en Canadá, Mattew comenta que las subidas de precios están totalmente respaldadas por las mejoras significativas y los servicios añadidos durante el último año dentro de su plataforma, creando una plataforma líder…

(10/15) ...en Canadá, recordemos que el precio medio de una vivienda está en torno $600k, lo que supone apenas un 0.03% del coste de una transacción, algo muy asumible.

Aquí en nuestra opinión si los bufetes de abogados se han tomado la molestia de demandar es por 2 razones:

Aquí en nuestra opinión si los bufetes de abogados se han tomado la molestia de demandar es por 2 razones:

(11/15)

A) Switching cost: está claro que el coste de cambio es alto para ellos, si no simplemente se irían a otro proveedor de datos, ya que no tienen ningún contrato firmado, solo pagan tarifas prepago basadas en su media de transacciones, son libres de irse a la competencia

A) Switching cost: está claro que el coste de cambio es alto para ellos, si no simplemente se irían a otro proveedor de datos, ya que no tienen ningún contrato firmado, solo pagan tarifas prepago basadas en su media de transacciones, son libres de irse a la competencia

(12/15)

B) Tienen la plataforma líder con mayor nº de servicios, datos y segura, por tanto no quieren cambiar de proveedor.

Para ser claros la demanda son 200m, que ni si quiera sabemos si se hará efectiva, ni cuando y teniendo DND flujo de caja suficiente para hacer frente.

B) Tienen la plataforma líder con mayor nº de servicios, datos y segura, por tanto no quieren cambiar de proveedor.

Para ser claros la demanda son 200m, que ni si quiera sabemos si se hará efectiva, ni cuando y teniendo DND flujo de caja suficiente para hacer frente.

(13/15)

Bien, visto esto, Mattew nos comenta que sus tasa de retención de los ingresos netos en el 150%, a pesar de haber crecido por M&A mostrando una alta resiliencia de sus ventas, y sus clientes siguen dentro de la empresa

Bien, visto esto, Mattew nos comenta que sus tasa de retención de los ingresos netos en el 150%, a pesar de haber crecido por M&A mostrando una alta resiliencia de sus ventas, y sus clientes siguen dentro de la empresa

(14/15)

Conclusiones:

Tenemos un negocio de software, que sus ventas estarán diversificadas, con 53% de ingresos recurrentes, márgenes EBITDA ajustados del 50-60% y crecimiento superior a sus comparables cotizando con un descuento respecto a su industria.

Conclusiones:

Tenemos un negocio de software, que sus ventas estarán diversificadas, con 53% de ingresos recurrentes, márgenes EBITDA ajustados del 50-60% y crecimiento superior a sus comparables cotizando con un descuento respecto a su industria.

[Fin Hilo] Desconozco si el mercado pondrá en valor esta compañía en 1 mes o en 1 año, pero como siempre no es algo que deba preocuparnos ya que no debemos fijarnos en el precio sino en su valor intrínseco y sin duda aquí el valor real excede con creces su precio… PACIENCIA 😉

• • •

Missing some Tweet in this thread? You can try to

force a refresh