$FB $META 🧵

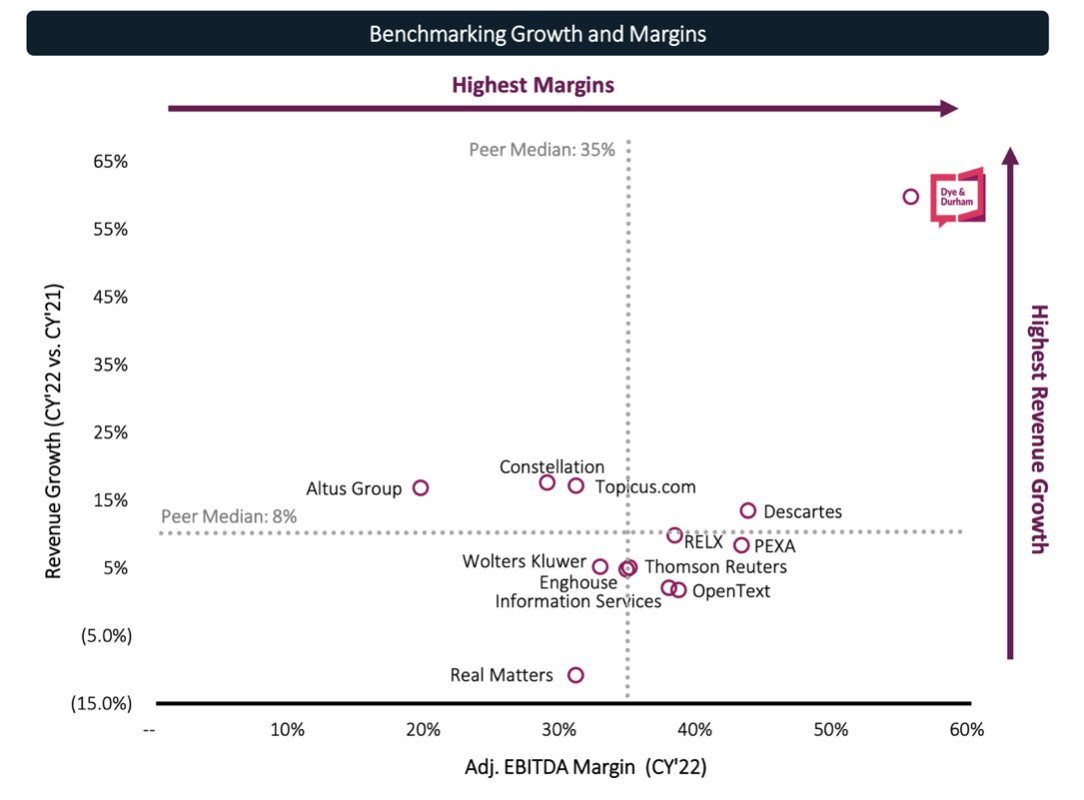

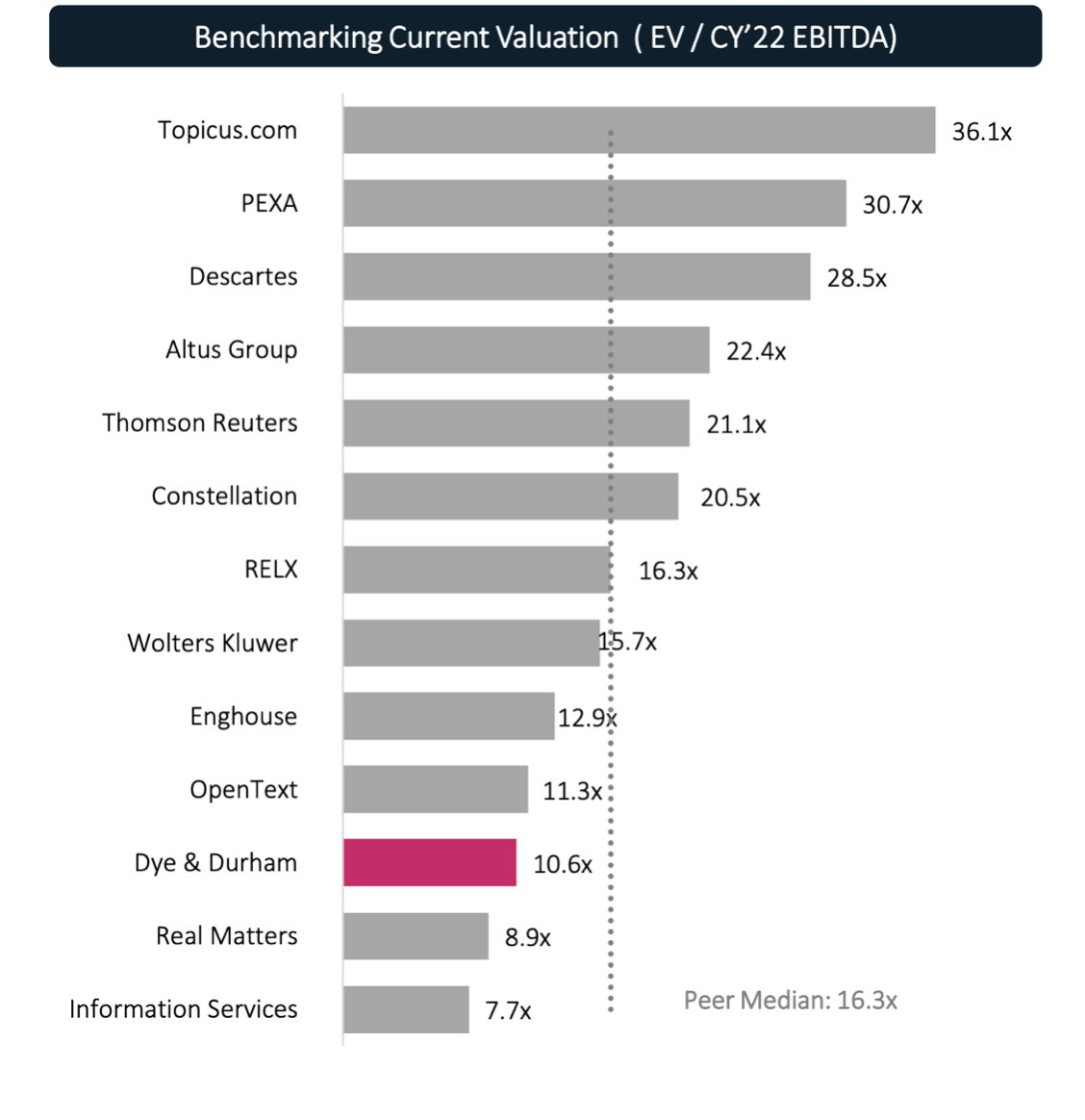

Hoy Tenemos hilo comentando los resultados de Facebook (Meta) y esta tarde 7pm (hora de España) tenemos DIRECTO YOUTUBE, en el que comentaremos temas muy interesantes entre otros el caso Dye & Durham $DND $DND.TO

Retweet + Like , si queréis mas contenido así 🙏

Hoy Tenemos hilo comentando los resultados de Facebook (Meta) y esta tarde 7pm (hora de España) tenemos DIRECTO YOUTUBE, en el que comentaremos temas muy interesantes entre otros el caso Dye & Durham $DND $DND.TO

Retweet + Like , si queréis mas contenido así 🙏

Resultados Q4:

✅Ventas $33,67B vs consenso $33,36b y en la parte alta del guidance de $31,5-34b

FY:

✅Ventas $117.92b vs consenso $117.69b

Nos dan guidance para el Q1:

❌Revenue $27-29B vs consenso $30.18B por debajo del consenso

✅Ventas $33,67B vs consenso $33,36b y en la parte alta del guidance de $31,5-34b

FY:

✅Ventas $117.92b vs consenso $117.69b

Nos dan guidance para el Q1:

❌Revenue $27-29B vs consenso $30.18B por debajo del consenso

Dan un guidance por debajo del consenso y comentan:

Por parte de las impresiones, esperan vientos en contra debido a la mayor competencia por el engagement y a que los clientes usan cada vez más Reels que tiene menores tasas de monetización que Stories y Feed.

Por parte de las impresiones, esperan vientos en contra debido a la mayor competencia por el engagement y a que los clientes usan cada vez más Reels que tiene menores tasas de monetización que Stories y Feed.

Los precios esperan que se vean afectados negativamente por las políticas IDFA de Apple, y prevén un cambio en la segmentación de los anuncios.

También ven cómo sus clientes están afectados por la inflación y la cadena de suministros que repercute al presupuesto anunciantes.

También ven cómo sus clientes están afectados por la inflación y la cadena de suministros que repercute al presupuesto anunciantes.

Definición métricas mas importantes:

👉DAU - Daily Active Users (Usuarios que se conectan todos los días)

👉MAU - Monthly Active Users (Usuarios que se conectan al menos 1 vez al mes)

👉ARPU - Average Revenue Per User (Ingresos medios por usuario)

👉DAU - Daily Active Users (Usuarios que se conectan todos los días)

👉MAU - Monthly Active Users (Usuarios que se conectan al menos 1 vez al mes)

👉ARPU - Average Revenue Per User (Ingresos medios por usuario)

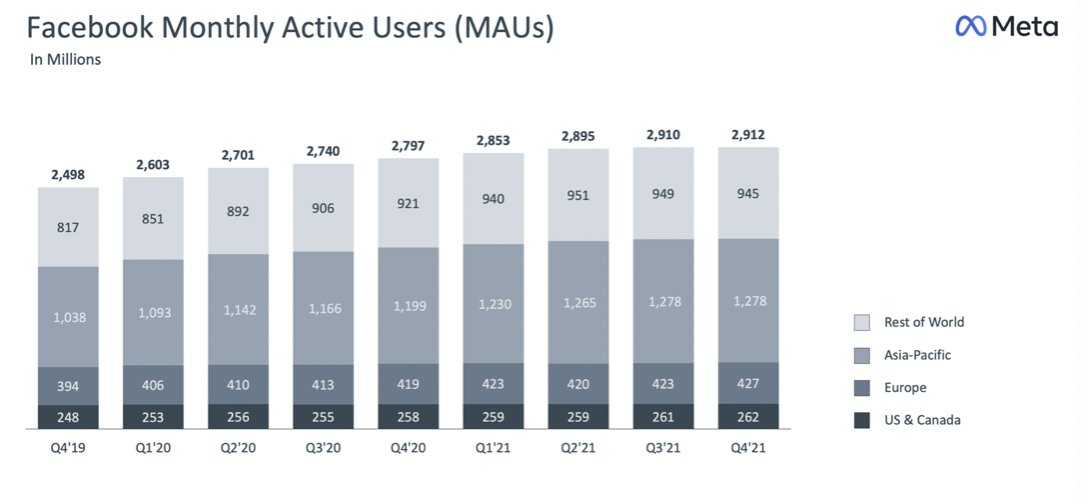

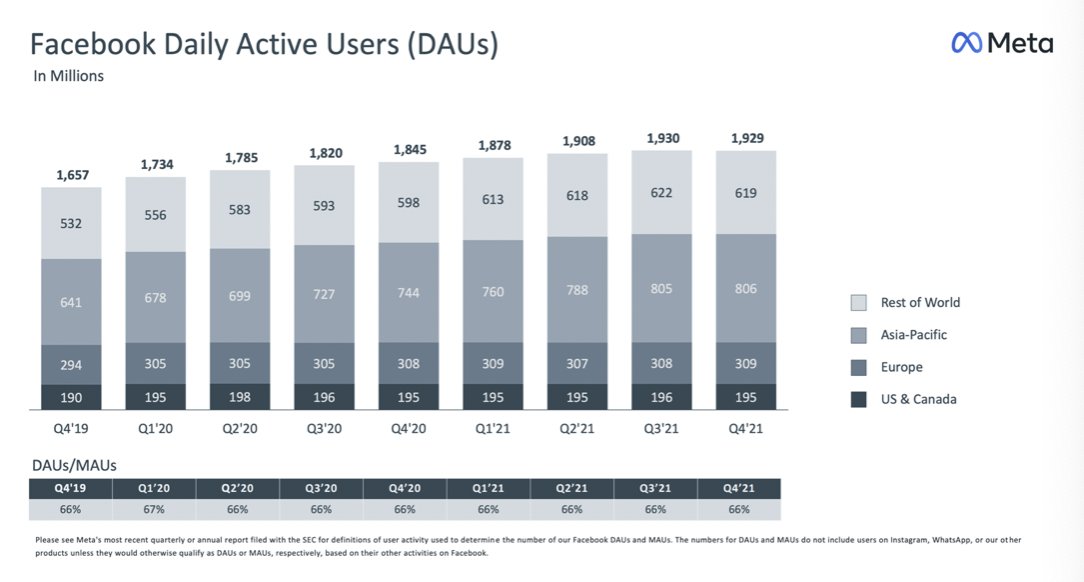

DAUs 1.93b vs cons. 1.95b

MAUs 2.91B vs cons. 2.95b

Engagement 66.2% vs cons. 66.1% y por encima de 65.7% YoY

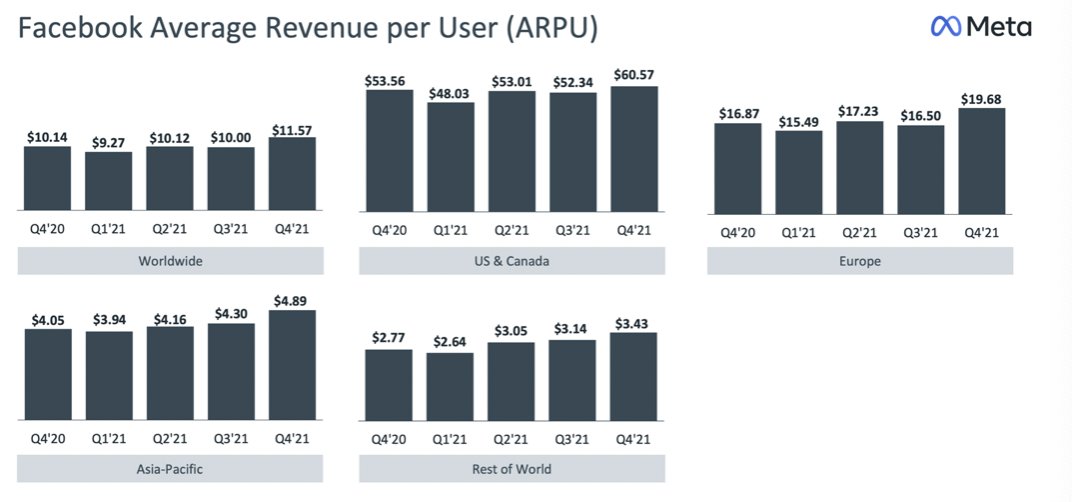

ARPU $11.97 vs consenso $11.38

Los MAUs y DAUs por debajo de las estimaciones, pero...

MAUs 2.91B vs cons. 2.95b

Engagement 66.2% vs cons. 66.1% y por encima de 65.7% YoY

ARPU $11.97 vs consenso $11.38

Los MAUs y DAUs por debajo de las estimaciones, pero...

...con crecimiento interanual a pesar de un año '20 comparable duro

DAU crecen un 5% YoY

MAU crecen un 4% YoY

De manera mensual se han mantenido estables/reducido un poco los MAU y DAU.

DAU crecen un 5% YoY

MAU crecen un 4% YoY

De manera mensual se han mantenido estables/reducido un poco los MAU y DAU.

Crecimiento en sus ARPU del 15% en el Q4 versus a ’20, recordemos que, si FB sigue manteniendo un 37% de la población mundial como MAUs y sus ARPU siguen creciendo, la empresa seguirá generando cash flow.

Al final los anunciantes dirigirán sus anuncios donde estén los usuarios.

Al final los anunciantes dirigirán sus anuncios donde estén los usuarios.

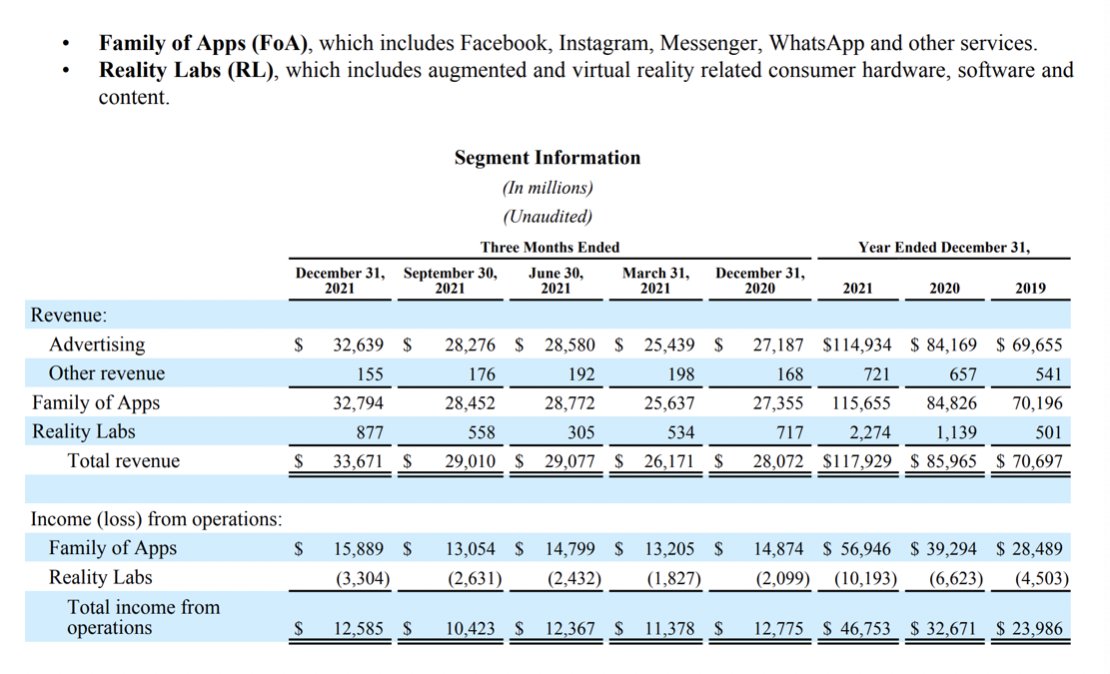

Por segmentos:

Family of Apps

%EBIT ha sido del 49% en '21, 46% en '20 y 40% en '19

Reality Labs sin embargo como comentaron han aumentado su inversión y sus gastos ahí se han visto aumentados.

Family of Apps

%EBIT ha sido del 49% en '21, 46% en '20 y 40% en '19

Reality Labs sin embargo como comentaron han aumentado su inversión y sus gastos ahí se han visto aumentados.

Lo bueno es que su negocio de ads a pesar del gasto siguen con márgenes operativos altos y crecimiento interanual en MAUs, DAUs y ARPU, pese estar por debajo de consenso y su %EBIT total bajar al 37% debido al aumento de inversiones en Reality Labs, que ya comentaron en el Q3.

En cuanto el anuncio de recompra de $50B del anterior trimestre, lo han estado cumpliendo, comprando $19b en el Q4 y $44B '21, pero las acciones solo se han reducido un 1% en parte por la dilución por SBC de $9b. Aún tienen $38b disponibles para buybacks y 40b en caja.

En este punto de las recompras , soy muy crítico creo que deberían ser mas agresivos y recomprar mucho mas porcentaje de acciones de las que emiten por stock options a empleados.

Respecto al Q1 '22 nos dan una guía de $27-29B que sería un crecimiento interanual del 3-11%, afectados por lo que comentamos al principio del hilo.

Bajan guidance de gastos para '22 de $91-97B a $90-95B y mantienen el gasto en CapEx en el rango de $29-34B

Bajan guidance de gastos para '22 de $91-97B a $90-95B y mantienen el gasto en CapEx en el rango de $29-34B

A modo de resumen la empresa va a tener vientos en contra debido a la inflación y entorno macroeconómico, afectando a el presupuesto de sus anunciantes, reduciendo su crecimiento, pero seguirá siendo una empresa que seguirá generando montañas de FCF ...

... a pesar de que los próximos 2 años se verán afectados por las inversiones en Reality Labs.

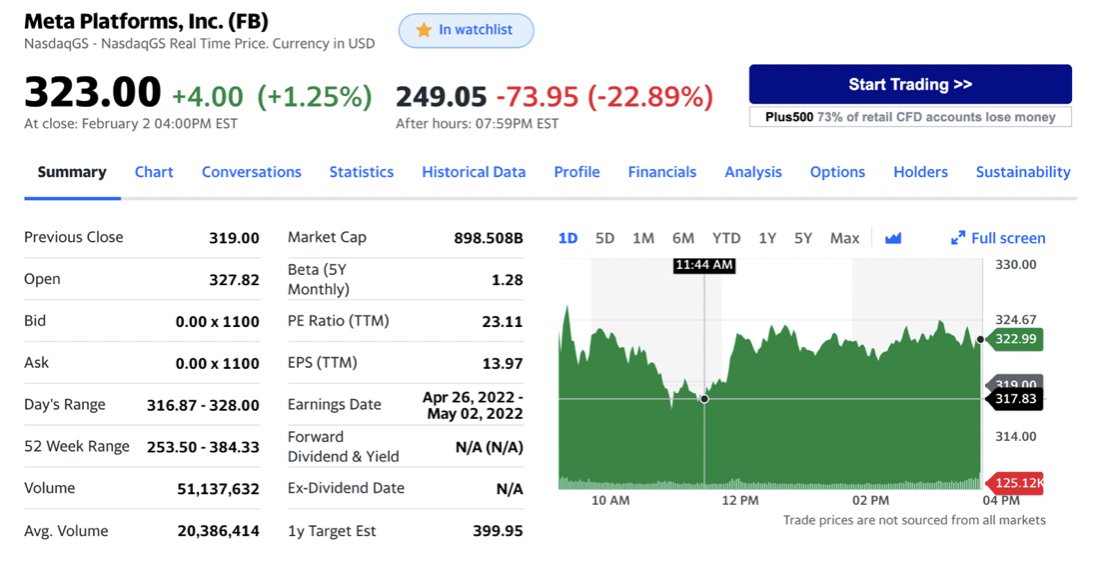

La empresa cayó after hours un -22%, algo que parece excesivo para la plataforma líder en RRSS, con aumento de sus ARPU y MAUs YoY.

La empresa cayó after hours un -22%, algo que parece excesivo para la plataforma líder en RRSS, con aumento de sus ARPU y MAUs YoY.

Como sabéis Facebook , también cotiza en Alemania , donde esta mañana a abierto reflejando la caída de la cotización en el after hours, el ticker en Alemanina es $FB2A

Una vez mas el mercado nos ofrece $FB a una valoración PER de niveles de 18x , las dos últimas veces que cotizó a ese múltiplo fue oportunidad.

Disclaimer:

Esto simplemente es una opinión y en ningún caso una recomendación de compra o de venta.

Pensad de forma independiente.

Esto simplemente es una opinión y en ningún caso una recomendación de compra o de venta.

Pensad de forma independiente.

[Fin del Hilo] En el DIRECTO de youtube de hoy 7pm (hora de España) ampliaremos mucha información, probablemente va a ser el mejor directo que hayamos hecho en el canal con muchos temas interesantes a tratar.

$DND.TO $FB $GOOG $PYPL

Like + RT si te gusta nuestro trabajo.

$DND.TO $FB $GOOG $PYPL

Like + RT si te gusta nuestro trabajo.

• • •

Missing some Tweet in this thread? You can try to

force a refresh