(1/n) $AMZN 🧵

Hoy toca repasar los e resultados que Amazon presentó ayer por la noche.

En Telegram os completamos esta info con los informes de analistas donde valoran estos earnings

Accede 👇

t.me/invertirdesdec…

#PlazasAbiertasCursoAvanzado2022

invertirdesdecero.com/curso-avanzado/

Hoy toca repasar los e resultados que Amazon presentó ayer por la noche.

En Telegram os completamos esta info con los informes de analistas donde valoran estos earnings

Accede 👇

t.me/invertirdesdec…

#PlazasAbiertasCursoAvanzado2022

invertirdesdecero.com/curso-avanzado/

(2/n) Resultados de Amazon durante el Q4 y FY’21

➡️Q4:

❌Ventas $137,4 vs cons. $137,63b

✅* EPS $27,75 vs cons. $3,54

✅EBIT $3.46B vs cons. $2.29B

➡️FY’21

❌Ventas $469,8B vs cons. $470,49B

✅EPS 64,81 vs cons. $40,94✅

➡️Q4:

❌Ventas $137,4 vs cons. $137,63b

✅* EPS $27,75 vs cons. $3,54

✅EBIT $3.46B vs cons. $2.29B

➡️FY’21

❌Ventas $469,8B vs cons. $470,49B

✅EPS 64,81 vs cons. $40,94✅

(3/n) * Los EPS del Q4 incluyen una ganancia por la IPO de Rivian Automative, incluido como un ingreso extraordinario después del beneficio operativo por valor de $11,8B, si excluimos esta ganancia su EPS se ve reducido a $4,88, igualmente superando al consenso 🚀

(4/n) Segmentos:

North America:

✅Revenue $82.36B vs cons. $80.39B

✅Operating income ($206M) vs cons. ($530 9M)

International:

❌Revenue $37.27B vs cons. $39.75B

❌Operating income ($1.63B) vs cons. ($1.79B)

North America:

✅Revenue $82.36B vs cons. $80.39B

✅Operating income ($206M) vs cons. ($530 9M)

International:

❌Revenue $37.27B vs cons. $39.75B

❌Operating income ($1.63B) vs cons. ($1.79B)

(5/n) AWS:

✅Revenue $17.78B vs cons. $17.37B

✅Operating income $5.29B vs cons. $4.84B

✅Online Stores $66.08B vs cons. $68.62B

✅Phvsical Stores $4.69B vs cons $4.39B

❌Subscription Services $8.12B vs cons $8.41B

❌Third-Partv Seller Services $30.32B vs cons $31.09B

✅Revenue $17.78B vs cons. $17.37B

✅Operating income $5.29B vs cons. $4.84B

✅Online Stores $66.08B vs cons. $68.62B

✅Phvsical Stores $4.69B vs cons $4.39B

❌Subscription Services $8.12B vs cons $8.41B

❌Third-Partv Seller Services $30.32B vs cons $31.09B

(6/n)

Nos daban en el Q3 un guidance de:

➡️ Ventas Q4 de $130-140B en ventas ✅

➡️ Beneficio operativo entre $0 y 3b ✅

Las ventas se situaron en el rango estimado pero el beneficio operativo fue de $3,4B, $300M por encima del guidance, cumpliendo con sus previsiones.

Nos daban en el Q3 un guidance de:

➡️ Ventas Q4 de $130-140B en ventas ✅

➡️ Beneficio operativo entre $0 y 3b ✅

Las ventas se situaron en el rango estimado pero el beneficio operativo fue de $3,4B, $300M por encima del guidance, cumpliendo con sus previsiones.

(7/n)

Para el Q1 de 2022 nos dan un rango de $112-117B por debajo del consenso que estimaba $120,9B ❌

EBIT entre $3-6B también por debajo de los $6,4B del consenso❌ a pesar de tener una reducción de $1b en gastos de depreciación por aumento en la vida útil de sus servidores

Para el Q1 de 2022 nos dan un rango de $112-117B por debajo del consenso que estimaba $120,9B ❌

EBIT entre $3-6B también por debajo de los $6,4B del consenso❌ a pesar de tener una reducción de $1b en gastos de depreciación por aumento en la vida útil de sus servidores

(8/n)

Full Year 2021

Las ventas han crecido un 21% YoY

EPS +96%% YoY y excluyendo el ingreso de Rivian serían 41,79 de EPS vs 41,83 en ‘20

EBIT + 8,74% YoY con márgenes del 10,3%

Full Year 2021

Las ventas han crecido un 21% YoY

EPS +96%% YoY y excluyendo el ingreso de Rivian serían 41,79 de EPS vs 41,83 en ‘20

EBIT + 8,74% YoY con márgenes del 10,3%

(9/n)

Highlights de la conference call:

‘’A pesar de tener un año comparable duro como es 2020, las ventas crecieron un 21%, y anualizado a dos años el 25%. Están invirtiendo fuertemente para satisfacer la demanda, por lo que han casi duplicado su capacidad operativa ..

Highlights de la conference call:

‘’A pesar de tener un año comparable duro como es 2020, las ventas crecieron un 21%, y anualizado a dos años el 25%. Están invirtiendo fuertemente para satisfacer la demanda, por lo que han casi duplicado su capacidad operativa ..

(10/n)

.. en los últimos dos años expandiendo su parte Fulfillment y agregando importantes activos de transporte. Actualmente tienen 1,6M de empleado que también se duplicaron durante el periodo de 2 años. ‘’

Vemos como están invirtiendo fuertemente para satisfacer la demanda

.. en los últimos dos años expandiendo su parte Fulfillment y agregando importantes activos de transporte. Actualmente tienen 1,6M de empleado que también se duplicaron durante el periodo de 2 años. ‘’

Vemos como están invirtiendo fuertemente para satisfacer la demanda

(11/n)

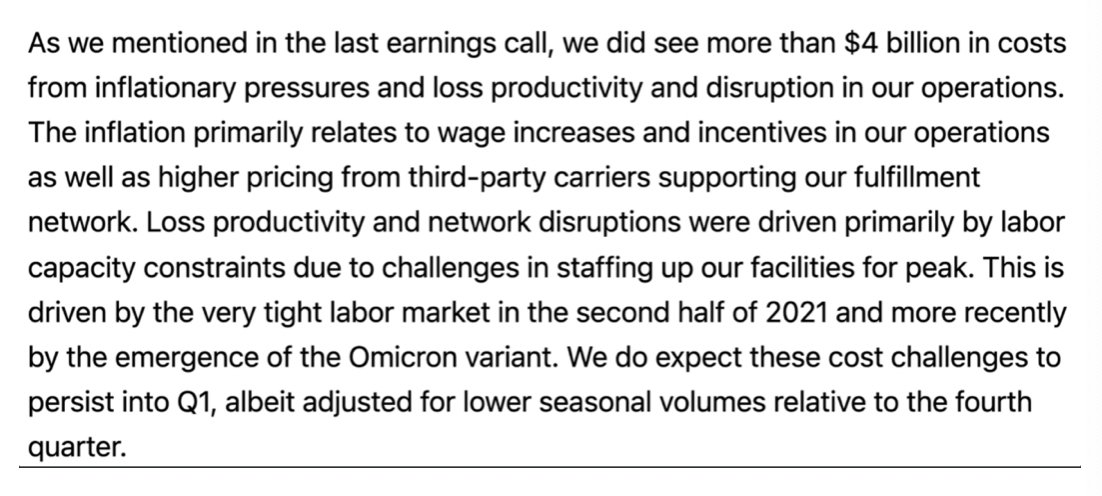

Sobre su aumento de costes:

Aumentaron sus costes en un $4b debido a las presiones inflacionarias, perdida de productividad e interrupciones en sus operaciones. La inflación se relaciona principalmente con aumentos salariales y costes de transporte.

Sobre su aumento de costes:

Aumentaron sus costes en un $4b debido a las presiones inflacionarias, perdida de productividad e interrupciones en sus operaciones. La inflación se relaciona principalmente con aumentos salariales y costes de transporte.

(12/n)

La pérdida de productividad y las interrupciones de la red se debieron principalmente a las limitaciones de la capacidad laboral. Impulsado por un mercado laboral ajustado y la aparición de Omicron. Esperan que estos desafíos persistan durante el Q1.

La pérdida de productividad y las interrupciones de la red se debieron principalmente a las limitaciones de la capacidad laboral. Impulsado por un mercado laboral ajustado y la aparición de Omicron. Esperan que estos desafíos persistan durante el Q1.

(13/n)

Su apalancamiento operativo se vio reducido en $1b debido a la alta demanda de 2020 y la primera mitad de 2021 ya que durante ese periodo sus instalaciones de Fulfillment estuvieron funcionando casi al 100% de su capacidad ...

Su apalancamiento operativo se vio reducido en $1b debido a la alta demanda de 2020 y la primera mitad de 2021 ya que durante ese periodo sus instalaciones de Fulfillment estuvieron funcionando casi al 100% de su capacidad ...

(14/n)

... ahora con un funcionamiento más normalizado se reduce su apalancamiento operativo en comparación con los periodos de pico de demanda y esperan seguir teniendo un impacto negativo durante el Q1 ‘22

... ahora con un funcionamiento más normalizado se reduce su apalancamiento operativo en comparación con los periodos de pico de demanda y esperan seguir teniendo un impacto negativo durante el Q1 ‘22

(15/n)

AWS

‘’Ahora, con una tasa de ejecución de ingresos anualizada de $71 mil millones, los ingresos de AWS crecieron un 40 % año tras año en el cuarto trimestre, nuestro cuarto trimestre consecutivo de aceleración de la tasa de crecimiento de ingresos’’

AWS

‘’Ahora, con una tasa de ejecución de ingresos anualizada de $71 mil millones, los ingresos de AWS crecieron un 40 % año tras año en el cuarto trimestre, nuestro cuarto trimestre consecutivo de aceleración de la tasa de crecimiento de ingresos’’

(16/n)

➡️Lanzan 115 nuevos servicios y funciones

➡️Acuerdos con NASDAQ durante varios años para migrar los mercados de Norte América a AWS

➡️Best Buy elige AWS como su proveedor preferido

➡️Meta optó por AWS como su proveedor estratégico a largo plazo

➡️Lanzan 115 nuevos servicios y funciones

➡️Acuerdos con NASDAQ durante varios años para migrar los mercados de Norte América a AWS

➡️Best Buy elige AWS como su proveedor preferido

➡️Meta optó por AWS como su proveedor estratégico a largo plazo

(17/n)

Estos son sólo alguno de los acuerdos cerrados durante el trimestre, hay muchos más ejemplos en su press release.

Han anunciado el lanzamiento de 24 zonas, en 8 regiones más, de cara a los próximos 2 años

Estos son sólo alguno de los acuerdos cerrados durante el trimestre, hay muchos más ejemplos en su press release.

Han anunciado el lanzamiento de 24 zonas, en 8 regiones más, de cara a los próximos 2 años

(18/n)

Advertising:

Comienzan a reportar de forma separada este segmento ya que supone casi el total del segemento en el que lo venían incluyendo ‘’Others’’

Advertising:

Comienzan a reportar de forma separada este segmento ya que supone casi el total del segemento en el que lo venían incluyendo ‘’Others’’

(19/n)

Están trabajando para mejorar su oferta en servicios de publicidad ven la publicidad en vídeo como una gran oportunidad teniendo propiedades como Fire TV, IMDb TV, Twitch y deportes en vivo con contratos como la NFL en U.S., la Premier League en U.K. entre otros.

Están trabajando para mejorar su oferta en servicios de publicidad ven la publicidad en vídeo como una gran oportunidad teniendo propiedades como Fire TV, IMDb TV, Twitch y deportes en vivo con contratos como la NFL en U.S., la Premier League en U.K. entre otros.

(20/n)

Suscripciones Prime:

Aumentos de precios en Prime que pasará de $119 a $130 la membresía anual y mensual de $12.99 a $14.99, siendo su primer aumento desde 2018 y se aplicará durante el Q1 de 2022

Suscripciones Prime:

Aumentos de precios en Prime que pasará de $119 a $130 la membresía anual y mensual de $12.99 a $14.99, siendo su primer aumento desde 2018 y se aplicará durante el Q1 de 2022

(21/n)

Justifican la subida con todo los servicios y contenido nuevo que están aportando al servicio Prime respecto a su coste de suministro, uso y valor creado para los clientes desde la última subida en 2018

Justifican la subida con todo los servicios y contenido nuevo que están aportando al servicio Prime respecto a su coste de suministro, uso y valor creado para los clientes desde la última subida en 2018

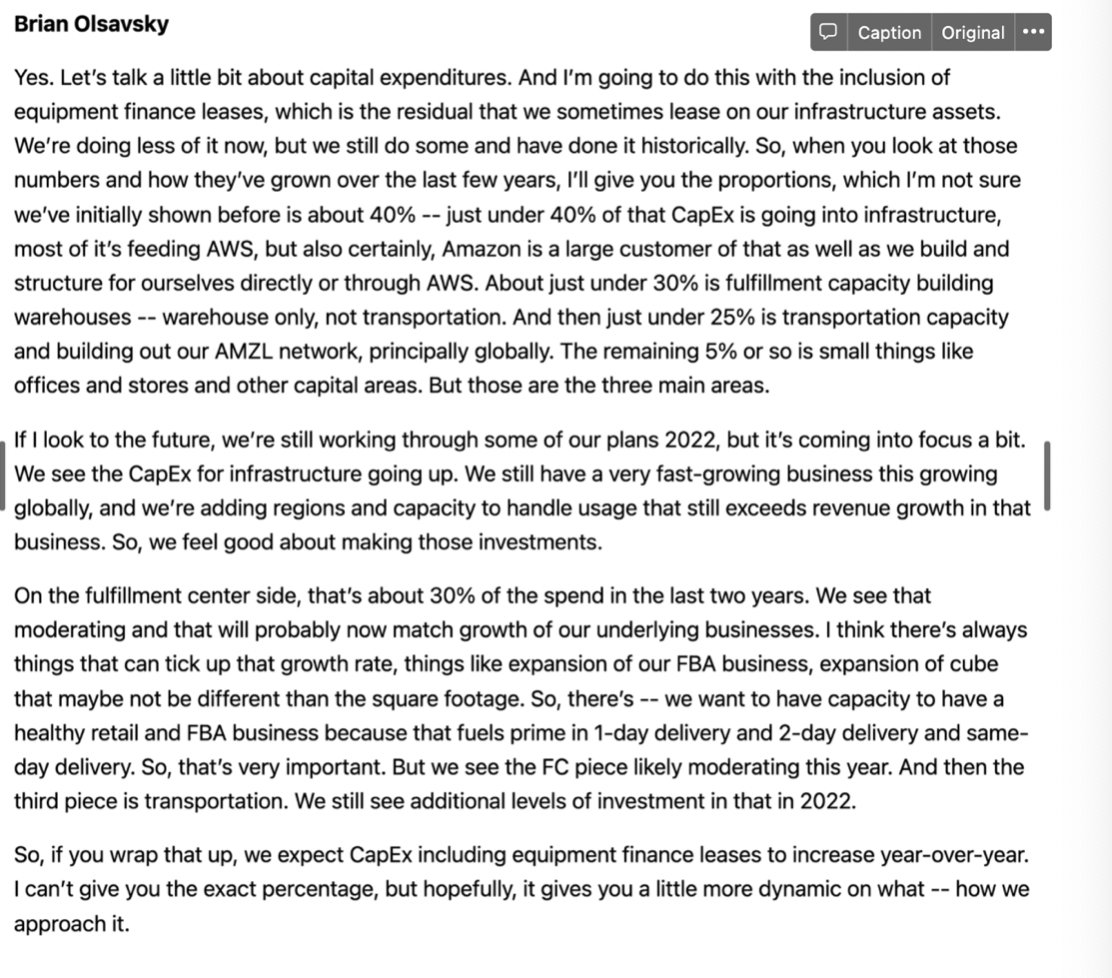

(22/n)

Sobre el aumento de CapEx

Llevan aproximadamente 2 años invirtiendo fuertemente donde el 40% se destina a AWS, 30% Fulfillment, 25% transporte y un 5% para gastos varios.

Sobre el aumento de CapEx

Llevan aproximadamente 2 años invirtiendo fuertemente donde el 40% se destina a AWS, 30% Fulfillment, 25% transporte y un 5% para gastos varios.

(23/n)

En AWS continuarán aumentando su inversión en infraestructura, donde ven todavía un rápido crecimiento y continúan expandiéndose a nuevas regiones.

En AWS continuarán aumentando su inversión en infraestructura, donde ven todavía un rápido crecimiento y continúan expandiéndose a nuevas regiones.

(24/n)

En Fulfillment esperan que se modere el gasto durante 2022 aunque continúan invirtiendo en servicios como la entrega en el mismo día.

En transporte esperan aumentar su gasto también.

Entonces el CapEx esperan que aumente durante ‘22

En Fulfillment esperan que se modere el gasto durante 2022 aunque continúan invirtiendo en servicios como la entrega en el mismo día.

En transporte esperan aumentar su gasto también.

Entonces el CapEx esperan que aumente durante ‘22

(25/n)

En nuestra opinión $AMZN ha presentado unos resultados en línea con lo esperado, con subidas de precios en las suscripciones Prime para mitigar los efectos de la inflación e inversiones. Mostrando su capacidad de Pricing Power como diría Warren Buffett

En nuestra opinión $AMZN ha presentado unos resultados en línea con lo esperado, con subidas de precios en las suscripciones Prime para mitigar los efectos de la inflación e inversiones. Mostrando su capacidad de Pricing Power como diría Warren Buffett

(26/n)

A pesar de la marcha de Jeff Bezos, la directiva sigue centrada en dar un mejor servicio al cliente a bajo coste, algo que ha sido un punto que ha llevado a Amazon a la posición competitiva que tiene actualmente respecto a otros players

A pesar de la marcha de Jeff Bezos, la directiva sigue centrada en dar un mejor servicio al cliente a bajo coste, algo que ha sido un punto que ha llevado a Amazon a la posición competitiva que tiene actualmente respecto a otros players

(27/n)

Continúan creciendo e invirtiendo fuertemente en AWS que es el segmento más rentable de la empresa, algo que vemos también muy positivo si miramos en el largo plazo.

Continúan creciendo e invirtiendo fuertemente en AWS que es el segmento más rentable de la empresa, algo que vemos también muy positivo si miramos en el largo plazo.

(28/n)

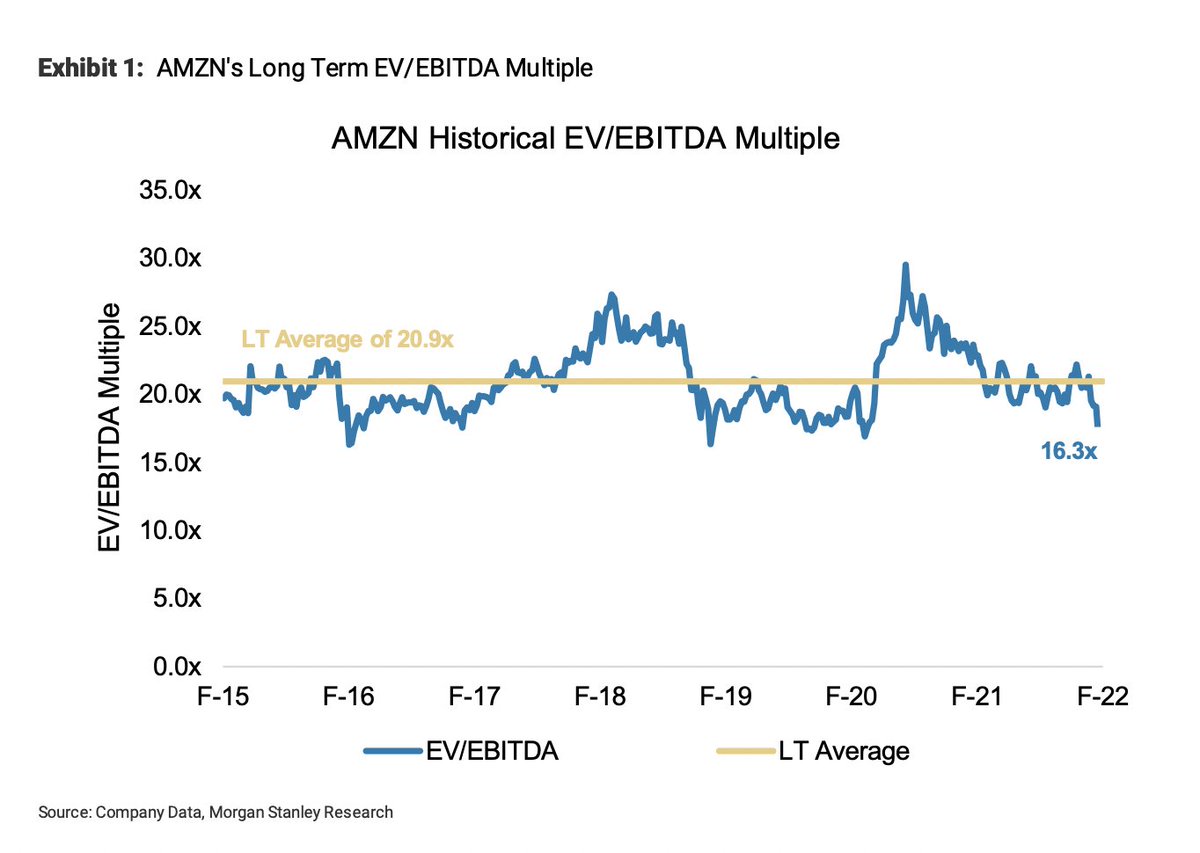

Mr. Market ha visto con buenos ojos los resultados subiendo la acción Pre-Market un 11%, pero recordemos que viene de caer desde los $ 3.500, hasta ayer cotizaba a unas 16x EV/EBITDA, en el rango bajo de su media histórica

Mr. Market ha visto con buenos ojos los resultados subiendo la acción Pre-Market un 11%, pero recordemos que viene de caer desde los $ 3.500, hasta ayer cotizaba a unas 16x EV/EBITDA, en el rango bajo de su media histórica

(29/n)

Una valoración razonable para una empresa de la calidad de Amazon y con las fuertes ventajas competitivas que continúan tratando de aumentar con sus fuertes inversiones. Nos parece una empresa para seguir en el largo plazo

Una valoración razonable para una empresa de la calidad de Amazon y con las fuertes ventajas competitivas que continúan tratando de aumentar con sus fuertes inversiones. Nos parece una empresa para seguir en el largo plazo

(30/n) Fin del hilo.

Gracias por llegar hasta aquí 😉

Os compartimos en Telegram informes de analistas con la valoración de los resultados.

Accede al informe de Morgan Stanley 👇

t.me/invertirdesdec…

Like + RT si apoyáis nuestro contenido y queréis mas similar.🙏

Gracias por llegar hasta aquí 😉

Os compartimos en Telegram informes de analistas con la valoración de los resultados.

Accede al informe de Morgan Stanley 👇

t.me/invertirdesdec…

Like + RT si apoyáis nuestro contenido y queréis mas similar.🙏

• • •

Missing some Tweet in this thread? You can try to

force a refresh