Bon au vu de la situation en Russie je vais faire un #thread centré essentiellement sur les matières premières et certaines implications. Comme tout le monde le sait la Russie est un gros producteur de gaz, mais aussi de pétrole, charbon, pétrochimie, minéraux…

Pour l’agriculture je laisse @emma_ducros et @GrainHedger les softs ne sont pas dans mes compétences. Heureusement l’Europe est (encore ?!) auto suffisante en produits agricoles, nettement moins sur les intrants… la dépendance tout ça tout ça

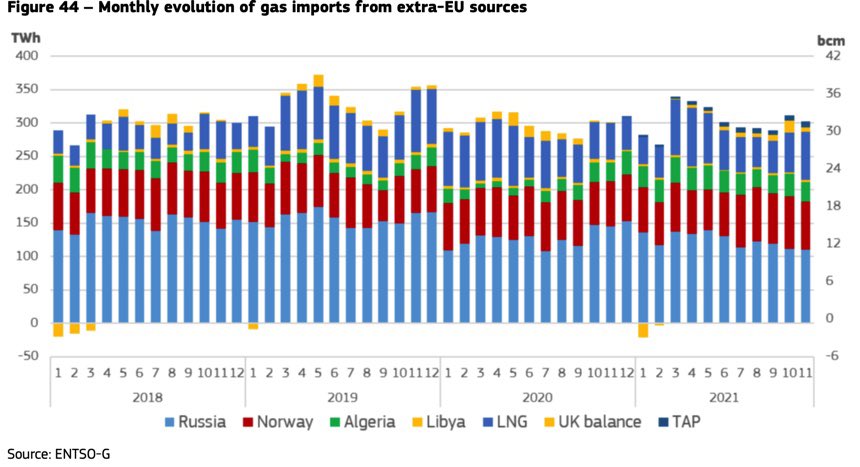

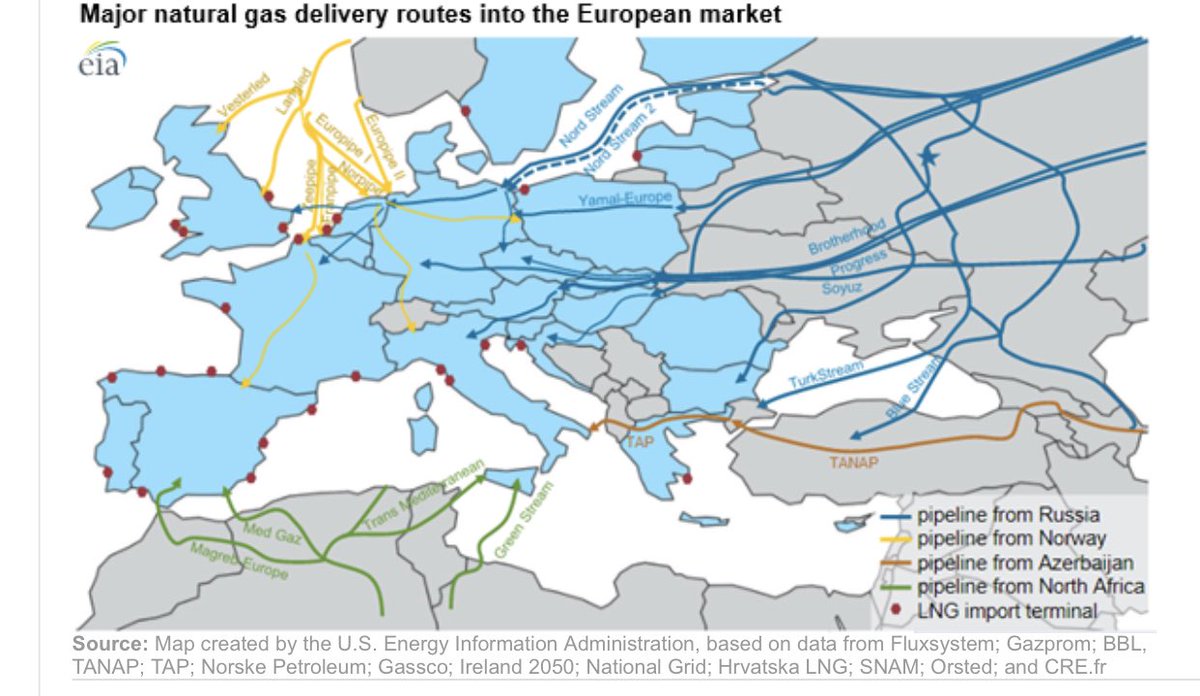

Bon gros dossier le gaz. L’Europe importe son gaz de 3 principaux producteurs + le LNG (ou l’on reviendra). La russsie prépondérante, la Norvège et l’Algerie au travers de pipelines. Gaz ensuite reparti au travers d’un réseau interne réputé parmi les meilleurs du monde

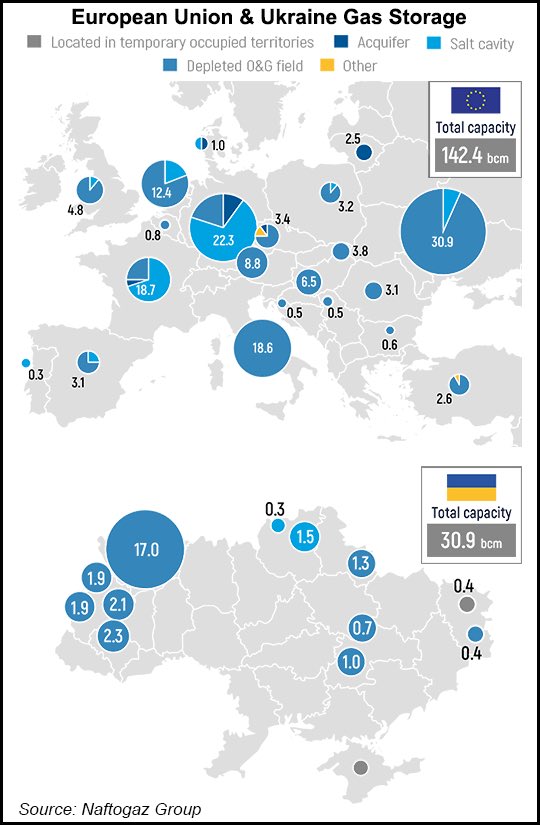

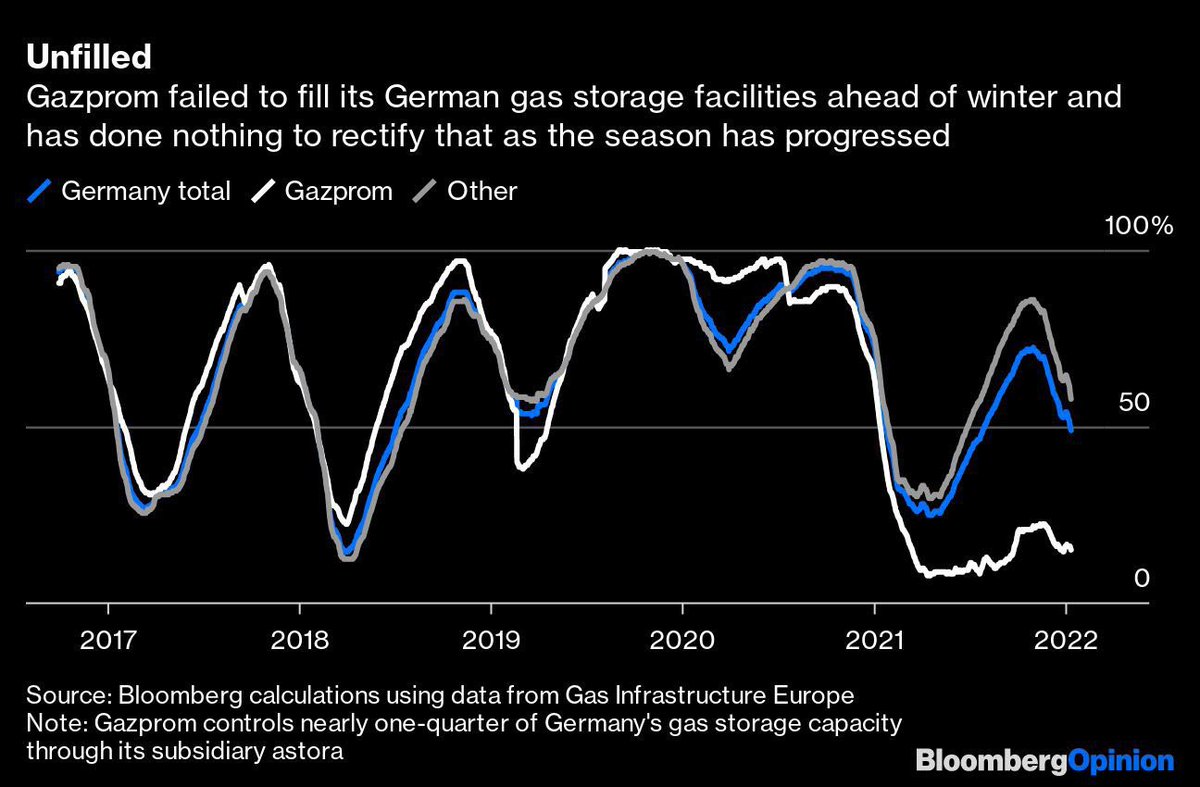

Gaz qui peut-être consommé immédiatement. Ou mis dans des stockages généralement sous terrain (UGS) pour pallier à la saisonnalité de la consommation (On consomme plus de gaz en hiver qu’en été). Il existe des stockages gérés par les distributeurs et des stockages Gazprom

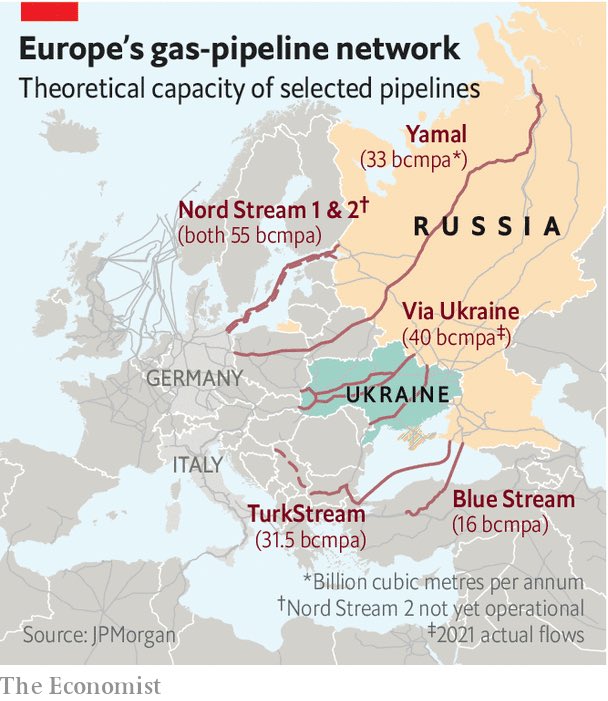

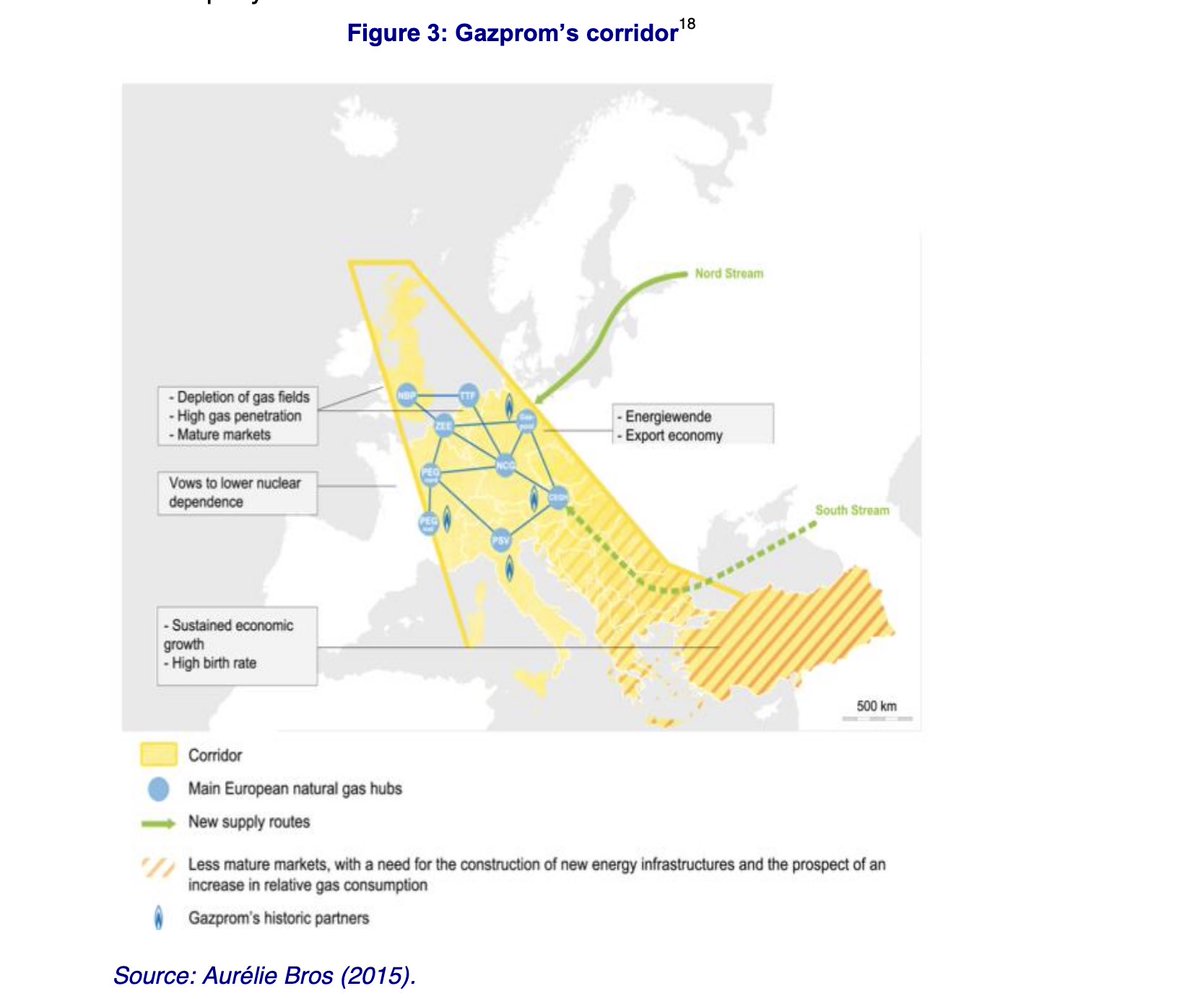

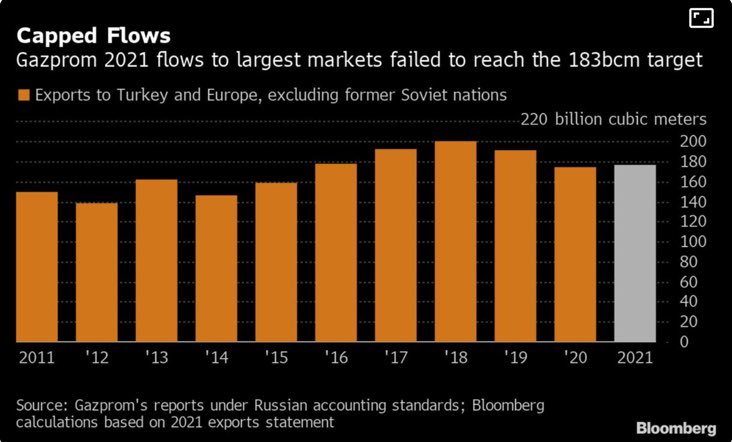

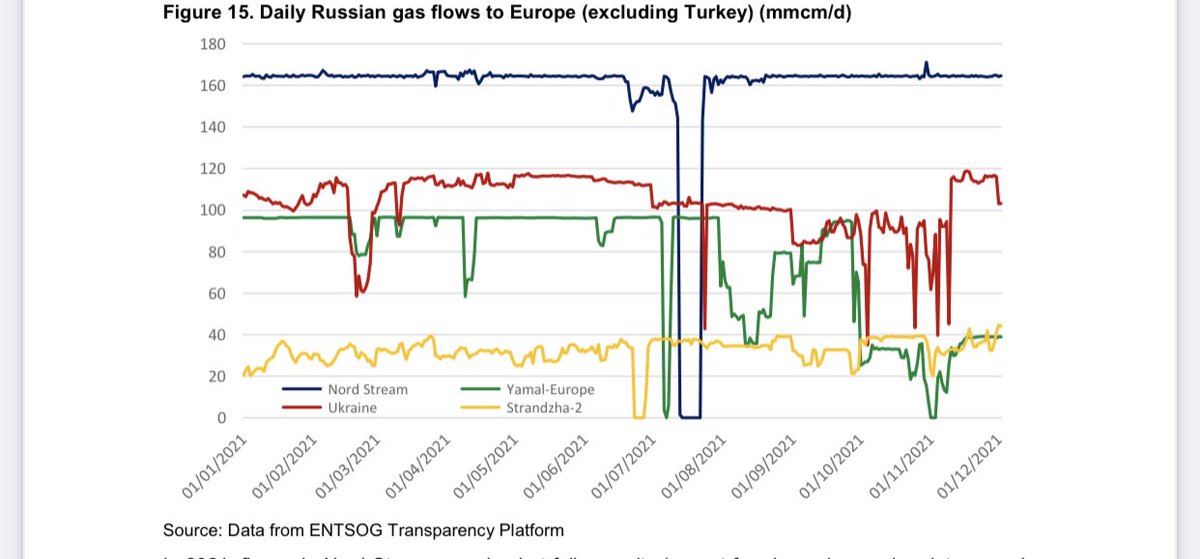

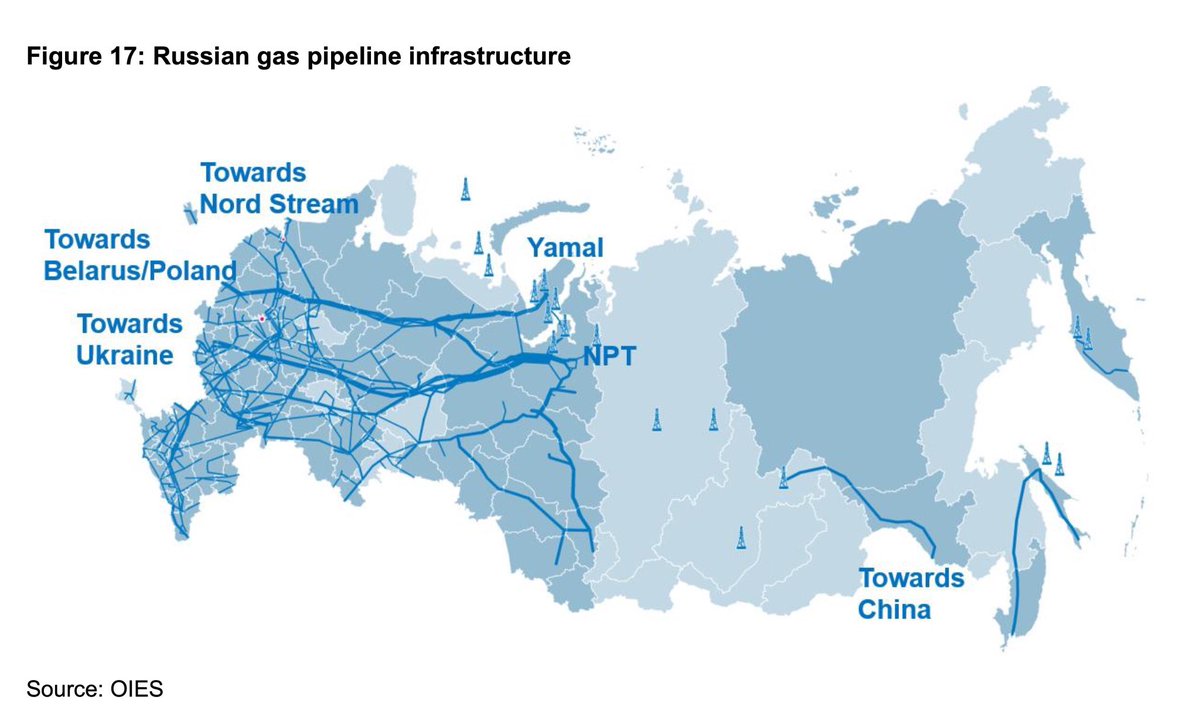

Pour revenir sur ce qui est pipe et ce qui fait l’actualité un petit supplément. Gazprom a 3 voir 4 routes principales dont 2 passants par des pays tiers dont un ennemi qui a en plus un réseau vétuste et des frais élevés. Et veut sécuriser ses approvisionnements vers l’Ouest

Pour cela ils ont adopté un système de corridor avec une branche nord et une branche sud par la baltique et la mer noire. Il ne s’agit pas d’augmenter significativement les volumes qui sont en réalité relativement stables depuis la chute du mur

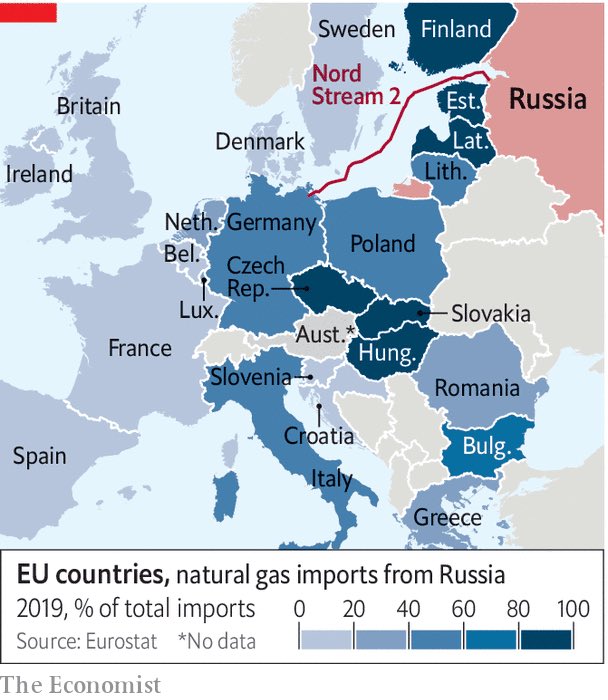

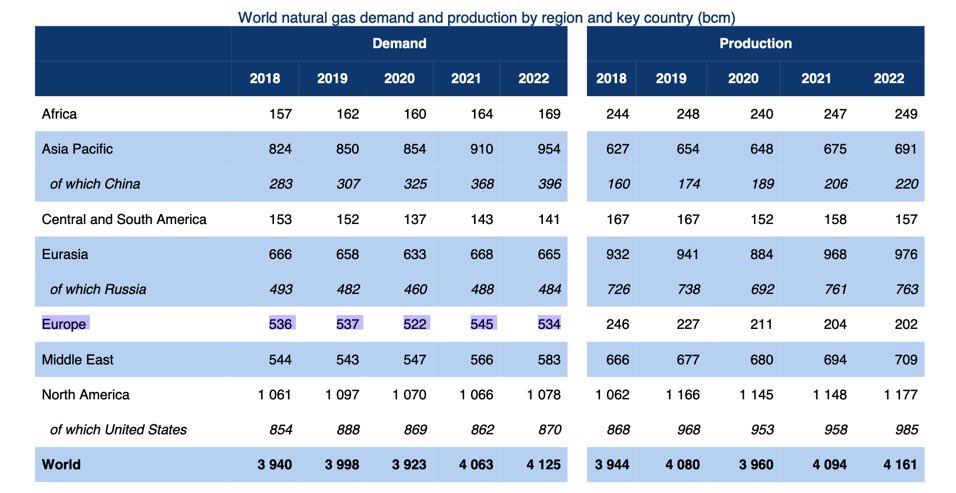

Maintenant on va passer à la consommation. L’Europe de l’Est et l’Allemagne sont historiquement dépendant des russes pour la majorité de l’approvisionnement (ex USSR oblige) mais toutes les dépendances ne se valent pas et là est la subtilité très importante à comprendre

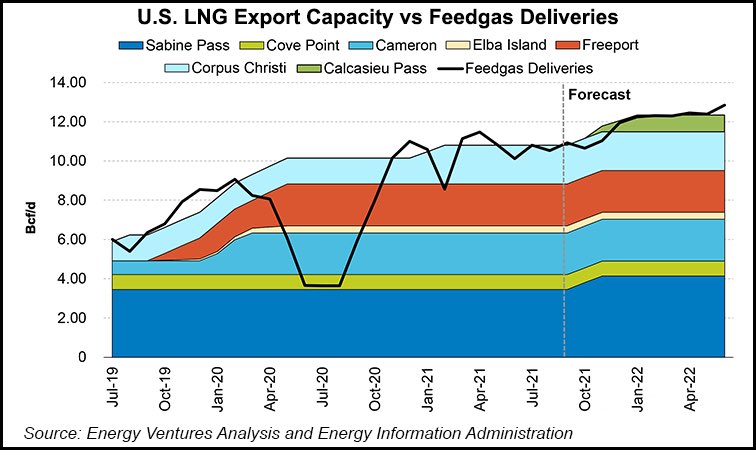

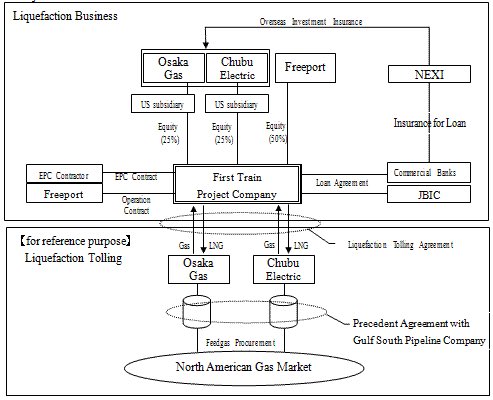

Le marché mondial de LNG est très peu liquide. La majorité des capacités sont réservées via des joints venture ou des contrats long terme. Donc les volumes spot sur rares et chers. Volumes disponibles sur le marché en vert et exemple de JV avec freeport LNG

Quand un petit pays comme un état balte veut sécuriser l’approvisionnement ça passe

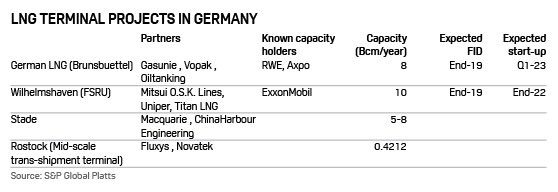

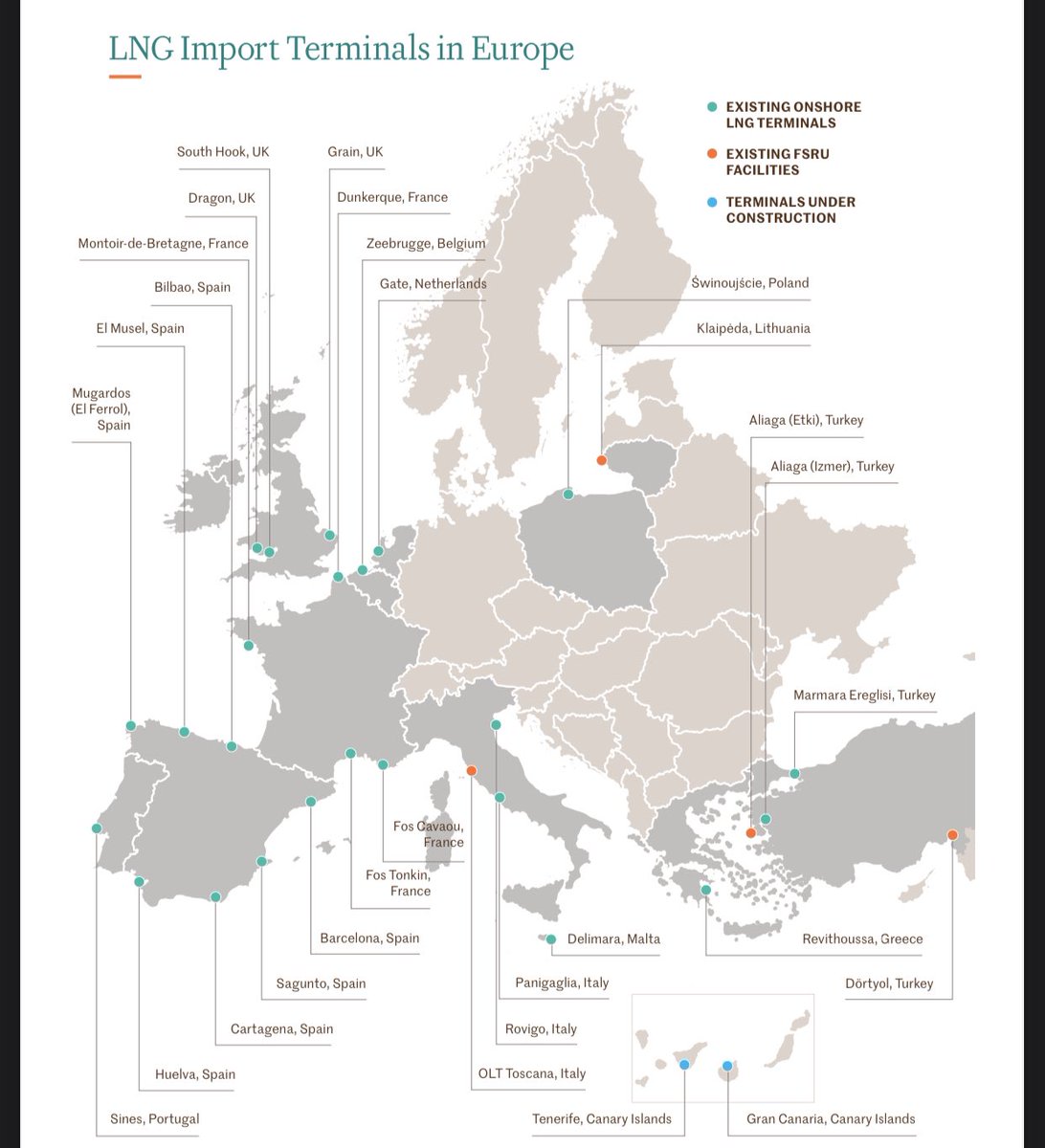

Quand on est le premier importateur mondial (si ils avaient des terminaux) veut substituer les volumes de gaz russe par des imports LNG ça casse. En parlant des terminaux ceux allemands à l’étude et ceux déjà en place en Europe.

Grosses idées reçues non Gazprom n’a pas drastiquement fermé les vannes. Mais le marché est en profond déséquilibre. D’une part la consommation européenne fut élevée et la production faible (fermeture de groningen + covid)

Et d’autre part les stocks russes ont fondus (nous sommes rassurés ils ont été largement remplis)

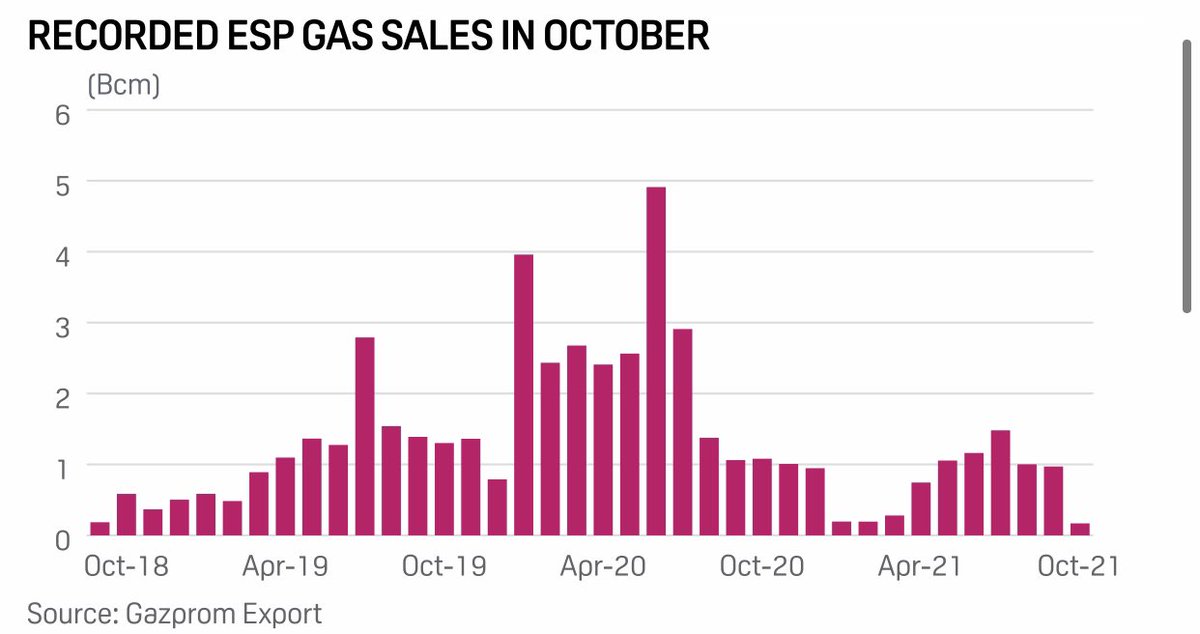

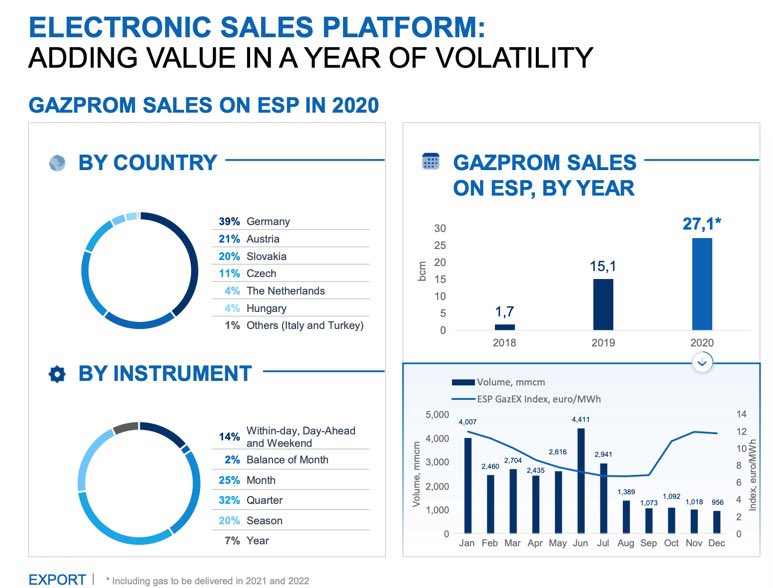

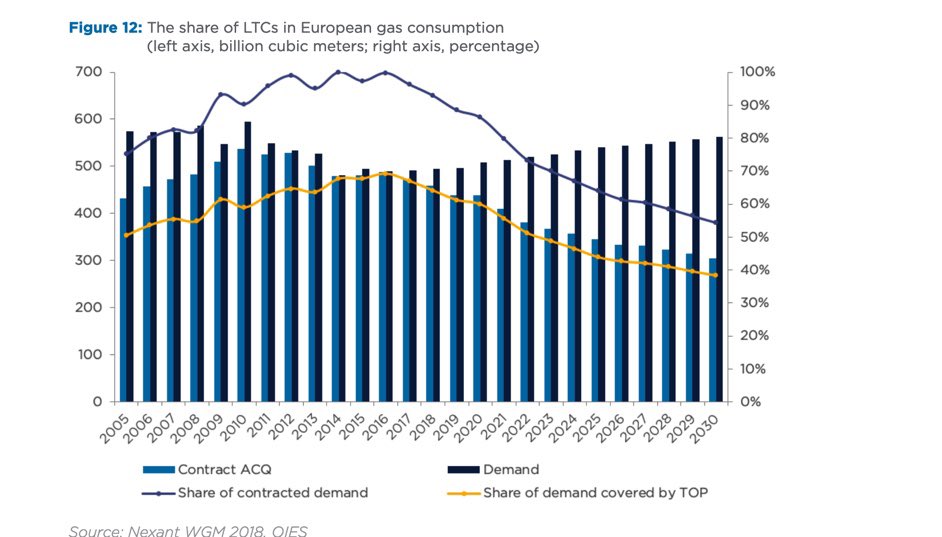

D’où vient donc le déficit…. Du système de contrats. Pour faire simple il y’a 2 systèmes. Le système de contrats long terme et les achats spot via l’ESP. Les contrats LT ont été pleinement remplis, mais l’ESP a été verrouillé ou du moins fortement limité

Volumes en contrats long terme et la différence est réglée par de l’achat spot sur le marché et notamment ESP

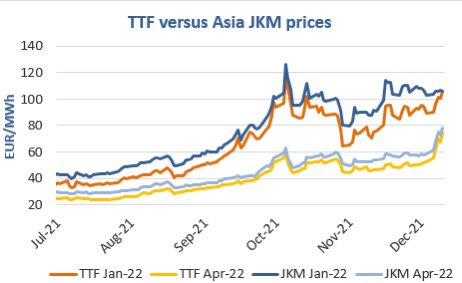

Avec comme par hasard un impact sur les livraisons dans les pipelines non directs (Ukraine et Yamal Europe). Les mauvaises langues parleront de forcing pour nord stream 2. Ce qui aboutit donc forcément à une explosion des prix essentiellement indexés sur le TTF

Côté stock le problème vient essentiellement des UGS de Gazprom. En Europe il n’y a pas d’obligation de stockage même si beaucoup de professionnels prônent pour du stock stratégique (probablement mis en place à la fin de la crise). Le gaz russe a-t-il été consommé ou pas livré…

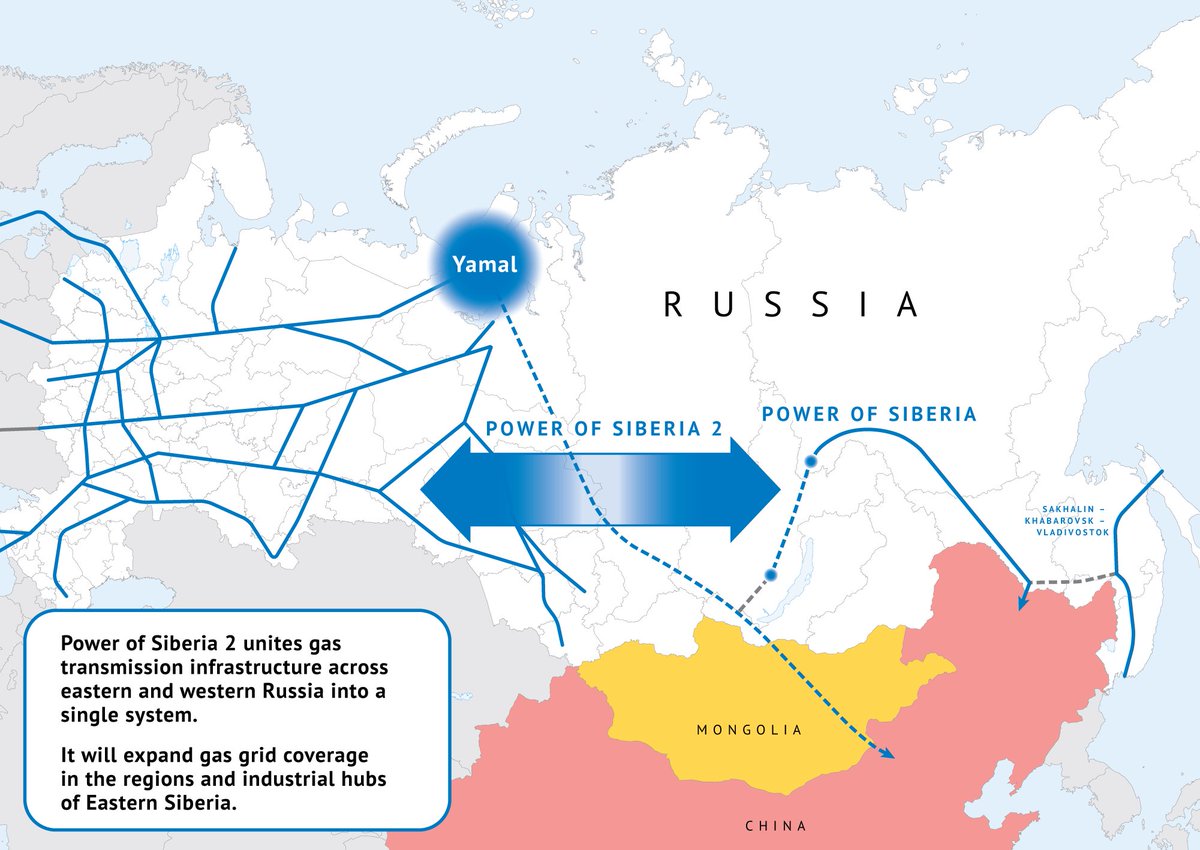

Et pour finir sur ce pan du dossier 2 trucs. D’une part Gazprom ne peut pas envoyer le gaz européen en chine. Non c’est juste pas possible pour une raison des plus simple, les réseaux ne sont pas reliés.

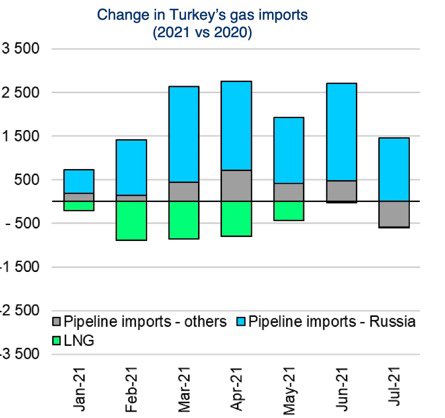

Par contre côté turc ça commence à importer des volumes significatifs

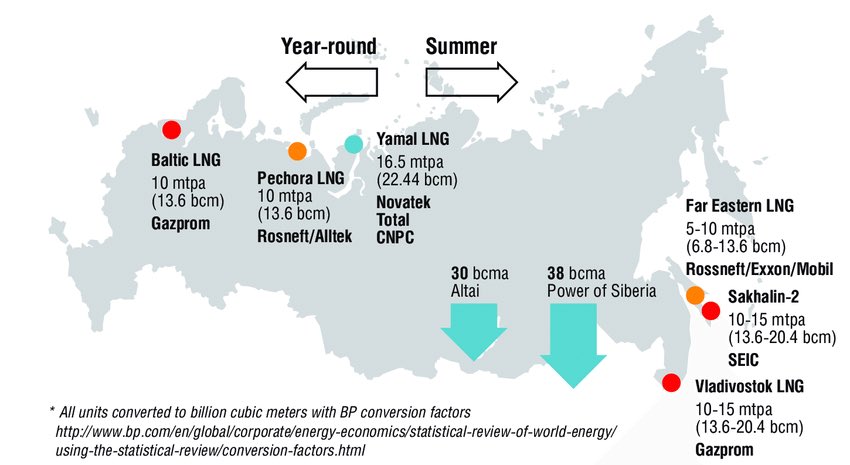

Pour cela il y’a 2 groupes de projets. D’une part power of siberia 2 qui est un pipe partant des gisements de Yamal (bovanenkovo) pour livrer en chine et d’autres part des projets LNG dont beaucoup sont au point mort

Mais ces solutions ont 2 problèmes et surtout l’option de power of siberia 1/2. En Europe le gaz russe bénéficie face au LNG d’une avantage compétitif. En Asie c’est l’inverse le gaz russe est plus cher. Donc Gazprom doit soit vendre moins cher, soit perdre des parts de marché

D’autre part la chine ne veut pas nouer une relation toxique avec le gaz russe. Le gaz livré par pipeline sera là uniquement en complément et pour remplacer à la volée un fournisseur à un autre (tension avec le gaz australien par exemple)

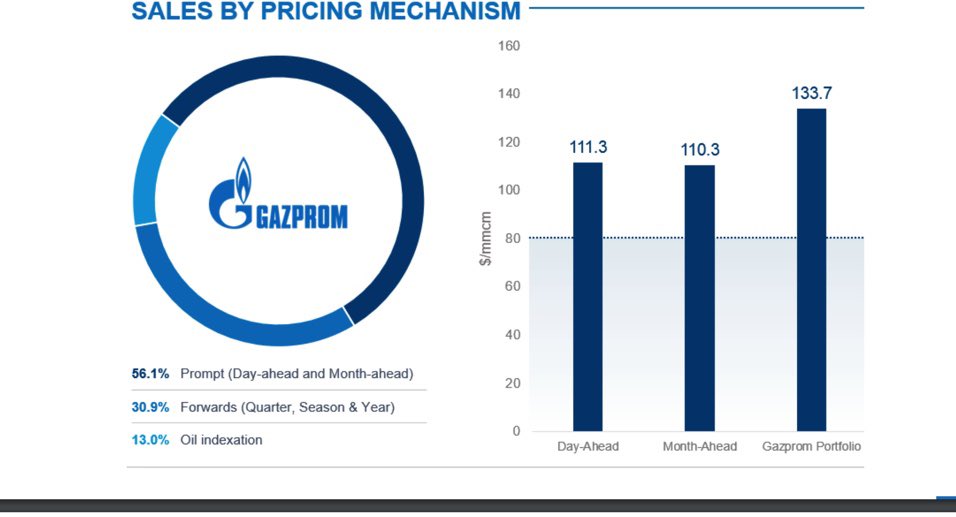

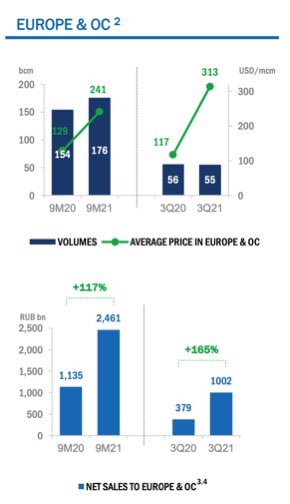

Et pour finir les résultats Gazprom. Oui Gazprom vend un peu moins de gaz aux européens mais ils le vendent nettement plus cher. Donc au final les profits explosent. On est pleinement sur une stratégie de maximisation des profits (un peu complexe)

Voilà c’est la fin de la première partie sur Gazprom et les approvisionnements terrestres en général. Je pense faire une suite plus courte sur le LNG/brut/pétrochimie/minerais voir sanctions. J’ai essayé de simplifier au maximum, il y’a probablement des approximations etdes oubli

Ah oui et j’ai essayé de traiter ça de manière la plus neutre possible. Celui qui me traite de bot us, de bot russe, qui essaye d’interpréter ça pour servir son idéologie ou whatever je bloques à vue. #end

• • •

Missing some Tweet in this thread? You can try to

force a refresh