🇺🇸 BUDOWNICTWO - RYNEK PRACY I INWESTYCJE

Z pozoru wszystko wygląda świetnie:

🔹wartość inwestycji budowlanych rekordowa

🔸zatrudnienie w budowlance więc rośnie

Jak to? Przecież widzimy, że rynek nieruchomości hamuje, komercyjny również. ZGADZA SIĘ. Ale rozłóżmy to na części

🧵

Z pozoru wszystko wygląda świetnie:

🔹wartość inwestycji budowlanych rekordowa

🔸zatrudnienie w budowlance więc rośnie

Jak to? Przecież widzimy, że rynek nieruchomości hamuje, komercyjny również. ZGADZA SIĘ. Ale rozłóżmy to na części

🧵

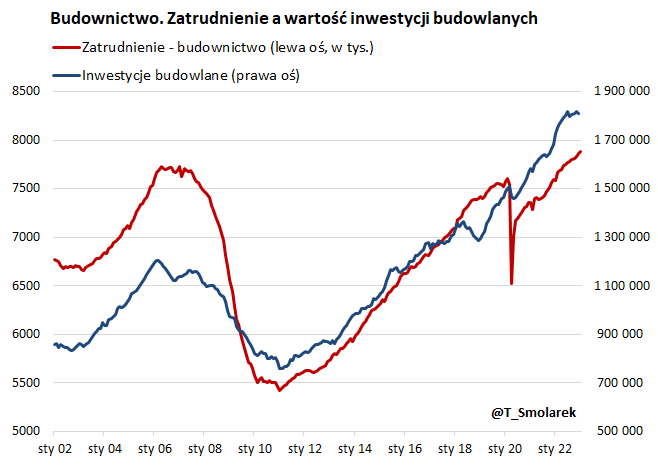

2/ Zaraz, zaraz, to hamuje ta budowlanka czy nie, bo na pierwszym wykresie tego zupełnie nie widać?

TAK, HAMUJE. Lecz tamten wykres tego nie pokazuje, ponieważ zawiera INFLACJĘ. Ceny producentów (PPI, finalny popyt) w tej branży eksplodowały w ostatnich dwóch latach o 34% (!).

TAK, HAMUJE. Lecz tamten wykres tego nie pokazuje, ponieważ zawiera INFLACJĘ. Ceny producentów (PPI, finalny popyt) w tej branży eksplodowały w ostatnich dwóch latach o 34% (!).

3/ To że wolumen inwestycji budowlanych hamuje możemy zobaczyć w raporcie PKB, gdzie wartość nominalna inwestycji jest korygowana o inflację ich cen.

Sporą recesję widać w inwestycjach gospodarstw domowych na rynku nieruchomości (🔴), jak i w inwestycjach firm w konstrukcje (🔵)

Sporą recesję widać w inwestycjach gospodarstw domowych na rynku nieruchomości (🔴), jak i w inwestycjach firm w konstrukcje (🔵)

4/ To dlaczego zatrudnienie w tym sektorze jest tak mocne (+4% r/r w styczniu i 4% powyżej poziomu pre-COVID), skoro wolumeny padły?

Zanim o tym, zajmijmy się jeszcze tą inflacją. Raport PKB wychodzi z opóźnieniem, a my chcemy mieć obraz makro, tu inwestycji budowl., na bieżąco.

Zanim o tym, zajmijmy się jeszcze tą inflacją. Raport PKB wychodzi z opóźnieniem, a my chcemy mieć obraz makro, tu inwestycji budowl., na bieżąco.

5/ Nie chcę bowiem czekać do końcówki kwietnia na PKB za 1Q, tylko chcę zobaczyć, co się dzieje na wolumenach inwestycji w danym miesiącu

Dane o wartości inwestycji publikuje US Census Bureau, ale musimy je skorygować o inflację. Nie będzie to super precyzyjne, ale odda sytuację

Dane o wartości inwestycji publikuje US Census Bureau, ale musimy je skorygować o inflację. Nie będzie to super precyzyjne, ale odda sytuację

6/ Departament Pracy pokazuje serię danych dla cen PPI w budowlance - popyt finalny (to co mnie interesuje), dopiero od 2010. Za lata 2002-09 biorę PPI dla produktów pośrednich.

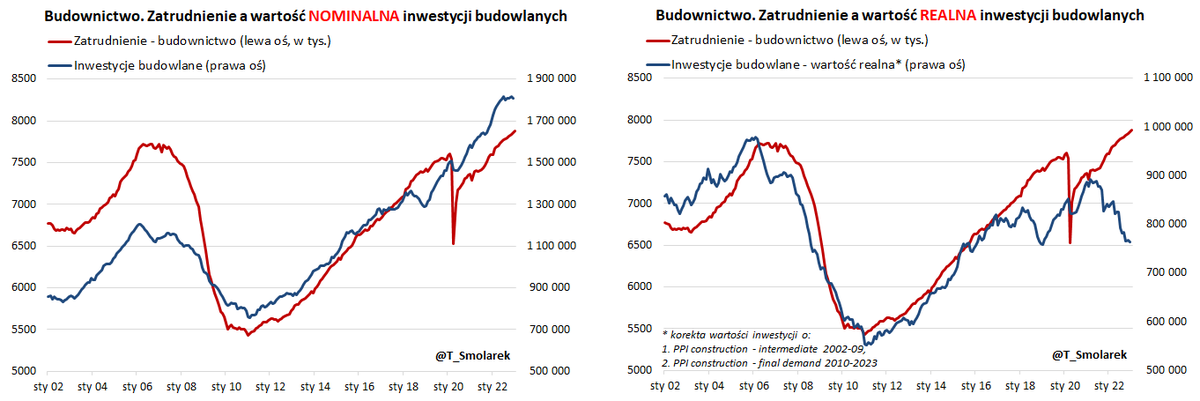

Koryguję o tę inflację wartość inwestycji i pierwszy wykres (tu po lewej) tak się zmienia (po prawej)

Koryguję o tę inflację wartość inwestycji i pierwszy wykres (tu po lewej) tak się zmienia (po prawej)

7/ Diametralnie nam się zmienia obraz. Nie ekspansja, a spora recesja w inwestycjach budowl.

Tak różnią się dynamiki inwestycji 4Q'22 vs 4Q'20, nominalnie i realnie:

🔹Inwestycje łącznie: +17% i -12%

🔸Inwestycje mieszkaniowe: +23% i -8%

🔹Inwestycje niemieszkaniowe: +13% i -15%

Tak różnią się dynamiki inwestycji 4Q'22 vs 4Q'20, nominalnie i realnie:

🔹Inwestycje łącznie: +17% i -12%

🔸Inwestycje mieszkaniowe: +23% i -8%

🔹Inwestycje niemieszkaniowe: +13% i -15%

8/ INWESTYCJE BUDOWLANE dzielą się po połowie na mieszkaniowe i niemieszkaniowe (tu: 30% prywatne, 20% publiczne).

Struktura ZATRUDNIENIA W BUDOWLANCE (7.8M, 5% całości):

🔹segment mieszkaniowy: 41% (GW: 12%, podwykonawcy: 29%)

🔸niemieszkaniowy: 45%

🔹roboty inżynieryjne: 14%

Struktura ZATRUDNIENIA W BUDOWLANCE (7.8M, 5% całości):

🔹segment mieszkaniowy: 41% (GW: 12%, podwykonawcy: 29%)

🔸niemieszkaniowy: 45%

🔹roboty inżynieryjne: 14%

9/ SEGMENT MIESZKANIOWY

Przyspieszamy. Trochę wykresów - obraz powie więcej…

Inwestycje w wartości nominalnej a zatrudnienie w tym segmencie.

Przyspieszamy. Trochę wykresów - obraz powie więcej…

Inwestycje w wartości nominalnej a zatrudnienie w tym segmencie.

10/ Inwestycje w wartości realnej a zatrudnienie. To już mocno zmienia nam obraz.

Ale co się wydarzyło w 2018/19, że mimo zapaści wolumenów zatrudnienie dalej rosło (podobnie jak teraz)? To zostawiam na koniec, który też ma być pewnym podsumowaniem.

Ale co się wydarzyło w 2018/19, że mimo zapaści wolumenów zatrudnienie dalej rosło (podobnie jak teraz)? To zostawiam na koniec, który też ma być pewnym podsumowaniem.

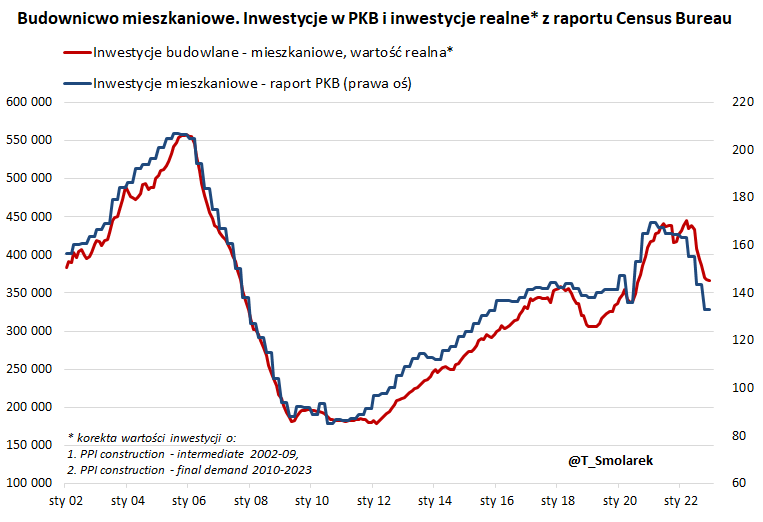

11/ Sprawdzam jeszcze czy moje wyliczenia wartości realnej inwestycji mieszk. pokrywają się (mniej więcej) z inwestycjami z raportu PKB. Moja miara inflacji PPI jest przybliżona dla tego segmentu, a w PKB jest dokładnie taka jak ma być.

Jest całkiem dobrze 👇, można to stosować.

Jest całkiem dobrze 👇, można to stosować.

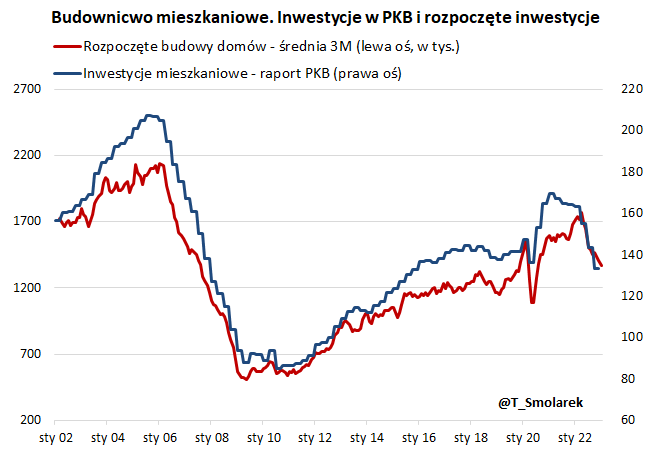

12/ Patrzę teraz czy inwestycje PKB pokazują takie same trendy, jak liczba rozpoczętych domów.

Też się zgadza. Największe inwestycje idą na początku, więc te trendy powinny się mniej więcej pokrywać, a też housing starts mamy publikowane co miesiąc.

Też się zgadza. Największe inwestycje idą na początku, więc te trendy powinny się mniej więcej pokrywać, a też housing starts mamy publikowane co miesiąc.

13/ SEGMENT NIEMIESZKANIOWY

Wartość bieżąca inwestycji ostatnio niemal frunie. W sumie ma sens, bo sporo mówi się o reshoring, powrocie fabryk do USA, budowie fabryk #semis itd.

Wartość bieżąca inwestycji ostatnio niemal frunie. W sumie ma sens, bo sporo mówi się o reshoring, powrocie fabryk do USA, budowie fabryk #semis itd.

14/ Ale zaraz... wartość inwestycji w ujęciu realnym niemal szoruje po dnie 👇

Zatrudnienie jednak nie przestaje rosnąć 🤔

Jak popatrzymy na inwestycje firm w konstrukcje w raporcie PKB, to w ujęciu nominalnym mamy też niemal historyczny szczyt, a realnie są wieloletnie dołki.

Zatrudnienie jednak nie przestaje rosnąć 🤔

Jak popatrzymy na inwestycje firm w konstrukcje w raporcie PKB, to w ujęciu nominalnym mamy też niemal historyczny szczyt, a realnie są wieloletnie dołki.

15/ Budownictwo niemieszkaniowe dzieli się na prywatne (60%) i publiczne (40%). Dla prywatnych mamy ~odpowiednik w raporcie PKB: inwestycje firm w konstrukcje. Sprawdzam czy liczona przeze mnie miara dla inwestycji niemieszkaniowych prywatnych pokrywa się z tym wskaźnikiem z PKB.

16/ Idealnie nie jest, mogą być tu różnice w klasyfikacji budów, nie mam też tak dokładnej miary inflacji, ale trendy są mniej więcej zgodne.

Można moim zdaniem dalej to stosować, by widzieć co miesiąc, jak wygląda tu trend.

Można moim zdaniem dalej to stosować, by widzieć co miesiąc, jak wygląda tu trend.

17/ Skoro te nowo utworzone miary inwestycji w cenach stałych (realnie) dość dobrze pokazują stan faktyczny, to policzmy sobie z nich "wolumen" inwestycji w przeliczeniu na jednego zatrudnionego

Może tak liczona wydajność jest tak „wyżyłowana”, że nic tylko trzeba zatrudniać?

Może tak liczona wydajność jest tak „wyżyłowana”, że nic tylko trzeba zatrudniać?

18/ No, nie wygląda na to. Te miary "wydajności"są bardzo nisko, zwłaszcza dla budownictwa niemieszkaniowego.

19/ Skąd więc tak silny rynek pracy w branży, mimo tych negatywnych trendów?

🤔 Firmy liczą, że okres dekoniunktury jest przejściowy, a trudno o pracowników? Częściowo może to być wytłumaczeniem, ale nie dla zwiększania zatrudnienia teraz.

Moim zdaniem głównie to efekt OPÓŹNIEŃ

🤔 Firmy liczą, że okres dekoniunktury jest przejściowy, a trudno o pracowników? Częściowo może to być wytłumaczeniem, ale nie dla zwiększania zatrudnienia teraz.

Moim zdaniem głównie to efekt OPÓŹNIEŃ

20/ Nie przypadkowo rozróżnia się miary wyprzedzające, zbieżne i opóźnione w cyklu. Kiedy gospodarka osiąga szczyt dynamik aktywności, to jeszcze przez jakiś czas idzie siłą rozpędu

Rozpoczęte budowy są przecież kontynuowane. Postawienie budynku to często kilkanaście miesięcy.

Rozpoczęte budowy są przecież kontynuowane. Postawienie budynku to często kilkanaście miesięcy.

21/21

W 🇺🇸 jest teraz rekordowa ilość budynków mieszkalnych w trakcie budowy. Nie ma takich danych z segm. niemieszkaniowego, ale być może też jest tam sporo budów w trakcie, skoro zatrudnienie nadal↗️

Ale to powinno się zmieniać, bo kurek z nowymi inwestycjami MOCNO przykręcono

W 🇺🇸 jest teraz rekordowa ilość budynków mieszkalnych w trakcie budowy. Nie ma takich danych z segm. niemieszkaniowego, ale być może też jest tam sporo budów w trakcie, skoro zatrudnienie nadal↗️

Ale to powinno się zmieniać, bo kurek z nowymi inwestycjami MOCNO przykręcono

Zapomniałem odnieść się do 2018/19, o czym pisałem w pkt 10. Zatrudnienie wtedy dalej rosło, bo (jak widać w pkt 21) mimo że inwestycje hamowały/spadły, to rosła jeszcze przez pewien czas liczba budów w trakcie.Potem w 2019 Fed ciął już stopy i płytka recesja w bud. się skonczyła

• • •

Missing some Tweet in this thread? You can try to

force a refresh