La #Fed et le gouvernement américain ont décidé une énième fois de changer les règles du jeu en pleine partie : normalement, seuls les dépôts de moins de 270000$ sont garantis.

Mais la Fed a décidé que tous les dépôts devaient être garantis pour éviter la contagion.

#SVB

1/

Mais la Fed a décidé que tous les dépôts devaient être garantis pour éviter la contagion.

#SVB

1/

C'est encore une fois le chantage au #TooBigToFail qui a fonctionné en faveur des riches dépositaires, des Venture Capital.

Mais dans le même temps les salariés des startups concernés vont pouvoir continuer leur activité.

Mais dans le même temps les salariés des startups concernés vont pouvoir continuer leur activité.

C'est tout le paradoxe d'une économie prise en otage par les griffes de la finance.

blogs.mediapart.fr/anice-lajnef/b…

blogs.mediapart.fr/anice-lajnef/b…

Personne ne souhaite voir des entreprises faire faillite, ni des employés perdre leurs emplois, ni la faillite de #SVB entraîner une perte de confiance des déposants des autres banques, ce qui déclencherait des faillites bancaires en cascade, du chômage, et de la misère...

Mais il faut avouer que le chantage au "too big to fail" est insupportable du point de vue de l'équité, plus généralement d'un point de vue moral.

Le système absout toujours les mêmes de leurs erreurs, alors que le même système est sans pitié avec les plus fragiles.

Le système absout toujours les mêmes de leurs erreurs, alors que le même système est sans pitié avec les plus fragiles.

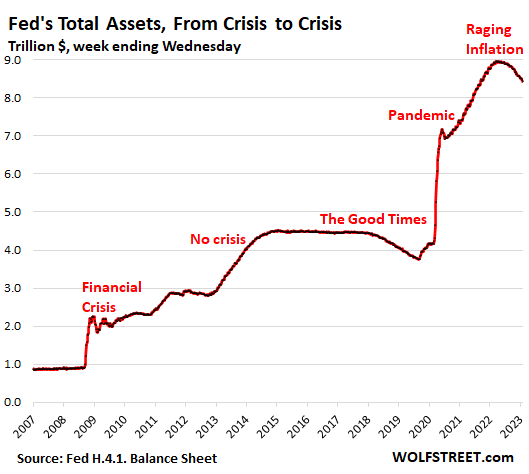

La Fed et le gouvernement US mentent quand ils disent que ce sauvetage ne coûtera rien aux citoyens.

Aucune assurance n'est gratuite. Il y a un coût, parfois plus ou moins caché, mais il y a un coût.

Aucune assurance n'est gratuite. Il y a un coût, parfois plus ou moins caché, mais il y a un coût.

Ce coût, c'est celui de l'inflation des loyers, de l'immobilier, et des prix à la consommation, c'est celui de la paupérisation des classes moyennes, c'est celui de l'accaparation de notre appareil productif et de nos médias par une caste d'ultra riches.

Ce coût c'est aussi celui de l'austérité budgétaire, de la casse des services publics, de l'hôpital, de l'école. C'est ce même coût qui nous impose la réforme du chômage ou celle des retraites.

Ce coût est difficile à percevoir pour le commun des mortels, il est complexe aussi, car parfois il est direct, parfois il est sournois, caché dans les mécanismes complexes de la finance internationale.

Le coût du "too big to fail" est toujours payé par les plus pauvres et les classes moyennes.

Aujourd'hui, même les classes supérieures commencent à le subir.

Aujourd'hui, même les classes supérieures commencent à le subir.

Ceux qui profitent directement de l'assurance offerte gratuitement par les banques centrales sont toujours les mêmes : les banques, la finance, les fonds spéculatifs, les milliardaires, et plus généralement les adeptes de l'effet de levier.

Ce coût invisible finira par être payé au prix cher par les citoyens, dont la majorité préfère se déchirer sur des polémiques futiles entretenues par les médias des milliardaires, plutôt que de prendre le temps de comprendre l'importance du pouvoir de création monétaire.

• • •

Missing some Tweet in this thread? You can try to

force a refresh