Fio ---> Pq os juros são tão altos no Brasil?

-

-

-

São banqueiros malvados? Quem dera fosse tão simples. Juros precisam cair, mas pra ter remédio, tem que entender a doença. Como todo consumidor ou empresa sabe: taxas de empréstimos no Brasil são escorchantes. Mesmo. (1/24)

-

-

-

São banqueiros malvados? Quem dera fosse tão simples. Juros precisam cair, mas pra ter remédio, tem que entender a doença. Como todo consumidor ou empresa sabe: taxas de empréstimos no Brasil são escorchantes. Mesmo. (1/24)

Pode ser que tenhamos juros reais zero em 2020. Já tivemos juros negativos no malfadado novo-desenvolvimento da presidenta Dilma. Mas isso não se transmite para taxas de empréstimos. A tabela abaixo mostra que nada mudou muito nos últimos 30 anos. (2/24)

Na tabela os dados de empréstimos se referem a empréstimos para médias empresas. Para consumidores, os juros são ainda mais absurdos. O spread se reduziu, mas ainda é muito alto. Empréstimos são mais altos que na Argentina, com inflação de 40% ao ano! (3/24)

Spreads são a diferença entre taxa de depósitos e empréstimos. O gráfico abaixo diz tudo. O spread no Brasil baixou dos 40% esse ano, mas ainda é ridiculamente alto. A taxa de empréstimos não acompanha a SELIC, em mínima histórica. (4/24)

A razão para isso se chama repressão financeira. Todo nosso mercado de crédito é desenhado para DESincentivar os bancos à emprestarem. Ou seja, quando um empréstimo sai, ele é caríssimo. Seria fácil resolver o problema se: (5/24)

Os juros fossem altos por causa da exploração pelo capital – malvados banqueiros sugando a sociedade brasileira. Mas a nossa repressão financeira é muito mais complicada que isso. Há quatro principais razões para os juros serem estratosféricos no Brasil: (6/24)

Falta de competição amparada pelo Banco Central; comportamento oligopolista dos bancos; legislação; e direcionamento de crédito. Essa repressão financeira faz com que o crédito, como proporção do PIB, seja bem menor que outros emergentes. (7/24)

A falta de competição tem uma razão histórica: o conservadorismo do Banco Central depois da crise financeira da década de 90, que só não foi pior pelo PROER e PROES, excelentes programas de reestruturação do setor financeiro. (8/24)

Desde então, a principal preocupação do Bacen têm sido a segurança do sistema financeiro. Exemplos são os altos níveis de reservas, monitoramento de transações em tempo real e benção para consolidação do sistema, com bancos grandes comprando pequenos (e até corretoras) (9/24)

Eu dei uma entrevista (longa!) para o Canal Um Brasil sobre isso e muito mais. Mas voltando à explicação. (10/24)

O Bacen não incentiva, como deveria, a entrada de novos concorrentes. Ao contrário, tem histórico de ser muito criterioso em quem pode ser classificado como banco. O Bacen não está necessariamente errado nesse comportamento – (11/24)

afinal, a crise financeira mundial de 2008 não afetou a solvência dos bancos nacionais, mas esse conservadorismo tem um custo. O Banco Central diz que sua missão é manter um sistema financeiro sólido e eficiente. A primeira parte está certa, a segunda não. (12/24)

Olhem os dados de concentração bancária. Não é coincidência que há cada vez maior concentração. É por escolha do Banco Central! (13/24)

O elevado grau de crédito direcionado também limita a oferta de crédito. Mesmo que os bancos quisessem competir por aumentar crédito, barateando-o (um grande se, já que nossos bancos se comportam como clássicos oligopolistas), não conseguiriam. (14/24)

Bancos captam dinheiro no mercado para emprestar (em tese). Mas para recursos à vista, 21% são reservas compulsórias, 30% p/crédito rural e 2% p/microcrédito. P/poupança, 20% de reservas e 65% para operações imobiliárias, e até recursos a prazo têm recolhimento de 31%. (15/24)

O crédito livre para pessoa jurídica era 37% do total em 2010. Em valores nominais, pouco cresceu desde então e hoje é somente 26% do total de crédito para pessoas jurídicas. É simples. Nossos bancos não emprestam. (16/24)

E quando emprestam, se há inadimplência, é custoso e difícil executar garantias. O Brasil, numa comparação do Banco Mundial, é classificado como o pior país emergente na capacidade do sistema financeiro de recuperar crédito de inadimplentes (170º lugar entre 180 países). (17/24)

Ah, no Brasil, dá pra ver claramente o papel do governo em estimular e depois contrair crédito via bancos públicos no Brasil. Não deu certo, refaz-se a política. (18/24)

Olhem como o Brasil está atrasado em termos de direitos de recuperação de crédito. Quanto menor o número, pior. Isso não quer dizer que só melhorar o ambiente jurídico fosse resolver tudo. Na verdade, é bem complicado! Não é difícil dar calote no Brasil, mas! (19/24)

Juros são escorchantes. Resolver só a insegurança jurídica significaria que até os juros caírem, as pessoas sofreriam com juros escorchantes e punições severas se dessem calote! Os bancos estão num ambiente pouco competitivo. (20/24)

Pra se ter uma ideia, a primeira fintech de crédito a receber autorização do Banco Central só a conseguiu em dezembro de 2018. Ainda hoje, demora meses para uma autorização sair. O Bacen até está melhorando, mas precisa fazer mais. (21/24)

Em muitos países emergentes, como Tailândia, Chile, Malásia e Senegal, empresas conseguem empréstimos a menos de 5% ao ano. Mas não em Terra Papagalis. Tínhamos os juros mais altos do mundo na década de 90 e isso não mudou. (22/24)

Entra governo e sai governo e a situação não muda. E nem vai mudar tão cedo. Como não há só uma razão pros nossos altos juros, não dá para atacar o problema facilmente. Mas pode ser que as fintechs realmente decolem. Há alguma esperança. FIn.

E, como sempre, peço para seguirem se gostarem pq alcançar o grande público torna muito mais agradável escrever esses longos fios.

@goescarlos @lauraabcarvalho @bollemdb @rosana @pfnery @silviolual acho que pode interessar a vcs. Uma explicação com dados e não com achismo, sobre os ridículos juros brasileiros.

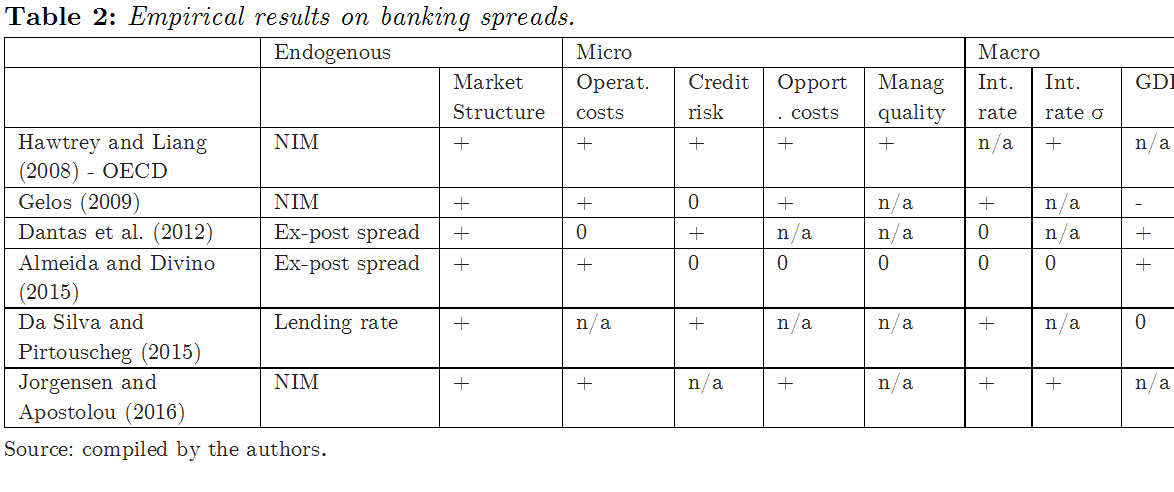

@goescarlos @lauraabcarvalho @bollemdb @rosana @pfnery @silviolual Fiz o fio pq estou escrevendo um artigo científico sobre isso. Olhem as evidências científicas. TODOS os artigos mostram que concentração explica spread.

O mesmo que é encontrado no artigo do Gustavo Joaquim

economics.mit.edu/files/18275

economics.mit.edu/files/18275

@AlexSchwartsman nunca interagimos, mas acho que esse fio pode lhe interessar.

{kind=link}