LAS REMESAS

El gobierno ha ensalzado mucho el envío de remesas al país durante la pandemia, hasta el punto de decir que gracias a ellas la economía va a recuperarse más rápido.

¿Es esto cierto? ¿Las remesas son realmente tan importantes?

Aquí te platico

HILO 👇👇👇

El gobierno ha ensalzado mucho el envío de remesas al país durante la pandemia, hasta el punto de decir que gracias a ellas la economía va a recuperarse más rápido.

¿Es esto cierto? ¿Las remesas son realmente tan importantes?

Aquí te platico

HILO 👇👇👇

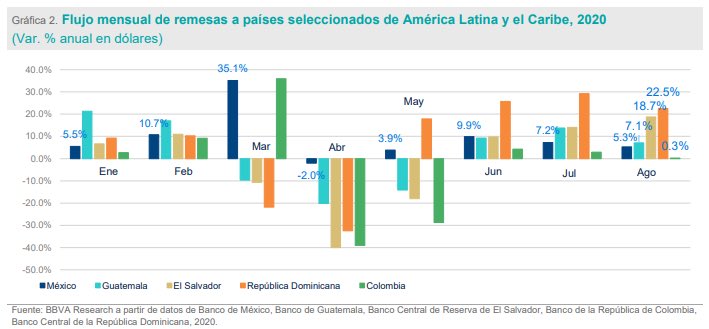

Primero hay que ver que la mayoría de los inmigrantes mexicanos (97%) se van a vivir a EEUU, por lo que la mayoría de las remesas vienen de ese país.

Pero, ¿qué tanto representa de la economía mexicana?

Pero, ¿qué tanto representa de la economía mexicana?

Muy poco en relación a otras economías de LATAM. En 2019, las remesas representaron el 3% del PIB mexicano (curiosamente lo mismo que el sector petrolero), mientras que en los países centroamericanos esa cifra es mucho mayor.

Y de hecho, en la pandemia, si se ha dado un crecimiento de las remesas, aunque en otros países ese crecimiento ha sido mayor.

Entonces, ¿qué tan relevante son las remesas para la economía? La respuesta es: baja.

Del total del dinero recibido por el país, las exportaciones de bienes representan alrededor del 90%, mientras que las remesas alrededor del 8%, y esa cifra ha sido bastante constante.

Del total del dinero recibido por el país, las exportaciones de bienes representan alrededor del 90%, mientras que las remesas alrededor del 8%, y esa cifra ha sido bastante constante.

Cuando el gobierno dice que las remesas “nos están salvando”, ES FALSO. México no es un país que dependa de sus migrantes para funcionar, como es el caso de varios países de Centroamérica.

Y si bien en la gráfica de arriba se ve un aumento en las remesas como % de los ingresos...

Y si bien en la gráfica de arriba se ve un aumento en las remesas como % de los ingresos...

... totales del país, eso se debe a que el comercio exterior se ralentizó e hizo que las remesas fueran en proporción mayores. Sin embargo, conforme el comercio exterior regrese a su actividad normal, las remesas regresarán al histórico 8% de los ingresos totales.

Todo parece indicar que el gobierno se fija en las cosas poco importantes de la economía (sector petrolero o remesas), cuando en realidad el motor que mueve a este país es el sector servicios y el sector de manufactura.

Ahí es donde el gobierno debería concentrar sus esfuerzos.

Ahí es donde el gobierno debería concentrar sus esfuerzos.

@macariomx @ezshabot @IrvingGatell @gabrielguerrac @DeniseDresserG @jrisco @econokafka @econoclasta @LeonKrauze @jorgeberry @PabloHiriart @aguilarcamin @ahope71 @sofimaciasl @scherermar @g_quadri @JTrianaT @juanburgos @V_TrujilloM @MaxKaiser75 @laishawilkins @pedroferriz3

• • •

Missing some Tweet in this thread? You can try to

force a refresh