1. Vamos comparar a Weg com uma empresa americana de componentes industriais ligados à energia renovável? A Weg vocês já conhecem. A outra se chama Generac, uma empresa pouco conhecida mas com um histórico que impressiona.

2. Hoje a Generac é focada em geradores de energia, principalmente geradores "standby" que são acionados no momento de uma queda de energia. A Weg também produz geradores, mas seu negócio como um todo é mais diversificado. Curiosamente, as empresas tem vários aspectos em comum.

3. Ambas saíram de <$500mn de receita na década de 90 para ~$2,3bn hoje. A figura abaixo mostra a receita da Weg na esquerda, em reais. Na direita temos a receita da Generac em dólares. Veja que ambas cresceram de forma impressionante. A trajetória é até parecida, visualmente.

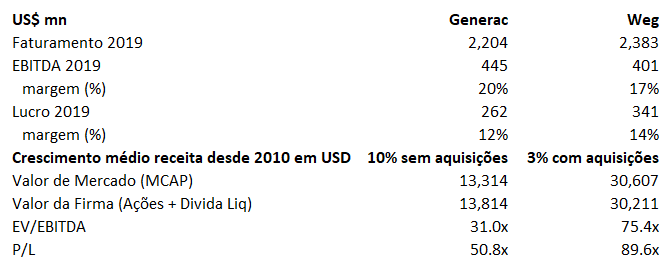

4. Em 2019, convertendo ambas para dólares para eliminar o efeito do cambio na receita da Weg, vemos que as duas tem praticamente o mesmo tamanho. A Generac teve receita de $2,2bn, enquanto que a Weg teve receita de $2,3bn.

6. Outras semelhanças além da receita incluem a rentabilidade a nível de EBITDA (20% vs. 17%) e lucro (12% vs. 14%), e a exposição a temas ligados a energia renovável e inovação. A Generac está desenvolvendo uma solução de painel solar + armazenamento (bateria) para residências.

7. A ideia é tirar as residências americanas do grid de energia, tornando as casas auto suficientes com energia limpa. Muitos associam à Weg algo semelhante: crescimento com inovação em produtos industriais e energia renovável. Agora vamos para as diferenças entre as duas...

8. Primeiro, a tendência mais recente de faturamento (em dólares), onde vence a Generac, que cresce 3x mais mesmo desconsiderando aquisições em 2010-2019. Segundo, no valor de mercado das duas. A Weg vale mais que o dobro ($13bn vs. $30bn).

9. Terceiro, enquanto a Generac quer de certa forma substituir as empresas de energia elétrica com uma solução individual, a Weg fornece suas soluções diretamente às empresas de energia. A diferença é a visão de cada uma sobre como a energia será entregue ao cliente.

10. Dado as semelhanças (tamanho, crescimento, rentabilidade, inovação), nos chama atenção as duas empresas negociarem a valores tão diferentes. Vale a reflexão...

Na sua visão, qual é o motivo para isso? Por que a Weg é tão mais cara?

Na sua visão, qual é o motivo para isso? Por que a Weg é tão mais cara?

• • •

Missing some Tweet in this thread? You can try to

force a refresh