Hoy, a raíz de los comentarios del @LocodlDividendo, traigo el análisis de la empresa Knot Offshore Partners ($KNOP), una empresa dedicada a operar shuttle tankers! Abro hilo 🧵

Knot Offshores Partners se formó en 2013, con forma jurídica de sociedad limitada, para operar en el segmento de shuttle tankers. Este tipo de barcos actúan como una "tubería móvil", conectando plataformas petroleras offshore (perforación en alta mar)

con instalaciones en tierra. Es común que estos barcos estén personalizados a las particularidades de la plataforma que atienden. Debido a lo complicado de la operativa (estar quietos mientras se carga) y seguridad en condiciones adversas, son barcos específicos para la tarea.

Se trata de un negocio con fuertes barreras de entrada: debido a la fuerte inversión de los proyectos, los clientes exigen un track record demostrado, que habitualmente devienen en relaciones duraderas, y la inversión inicial para construir o comprar los barcos es elevada.

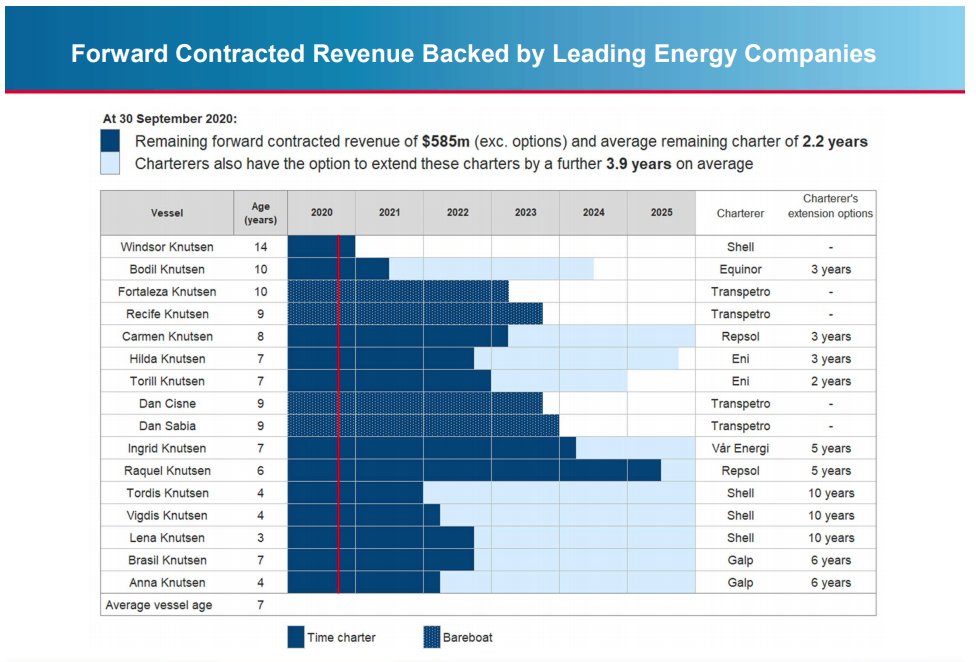

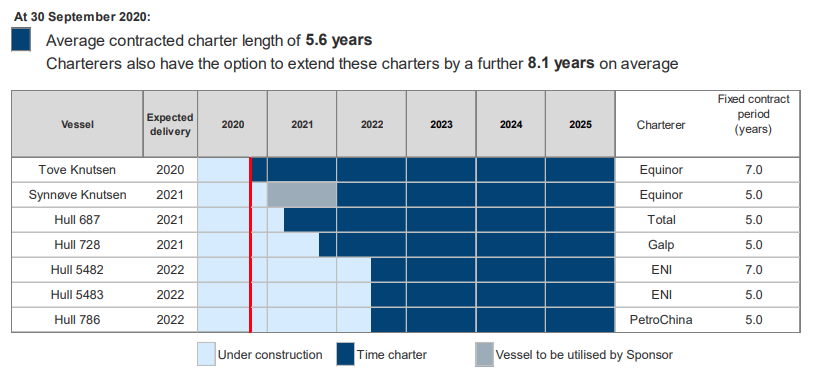

Actualmente operan 16 barcos, con una edad media de 7 años (la vida típica para este tipo de activos es de 18-20 años). Operan, en general, con contratos de media duración (duración media restante 2.2 años, con posibilidad de extensión para la mayoría), y contrapartidas de

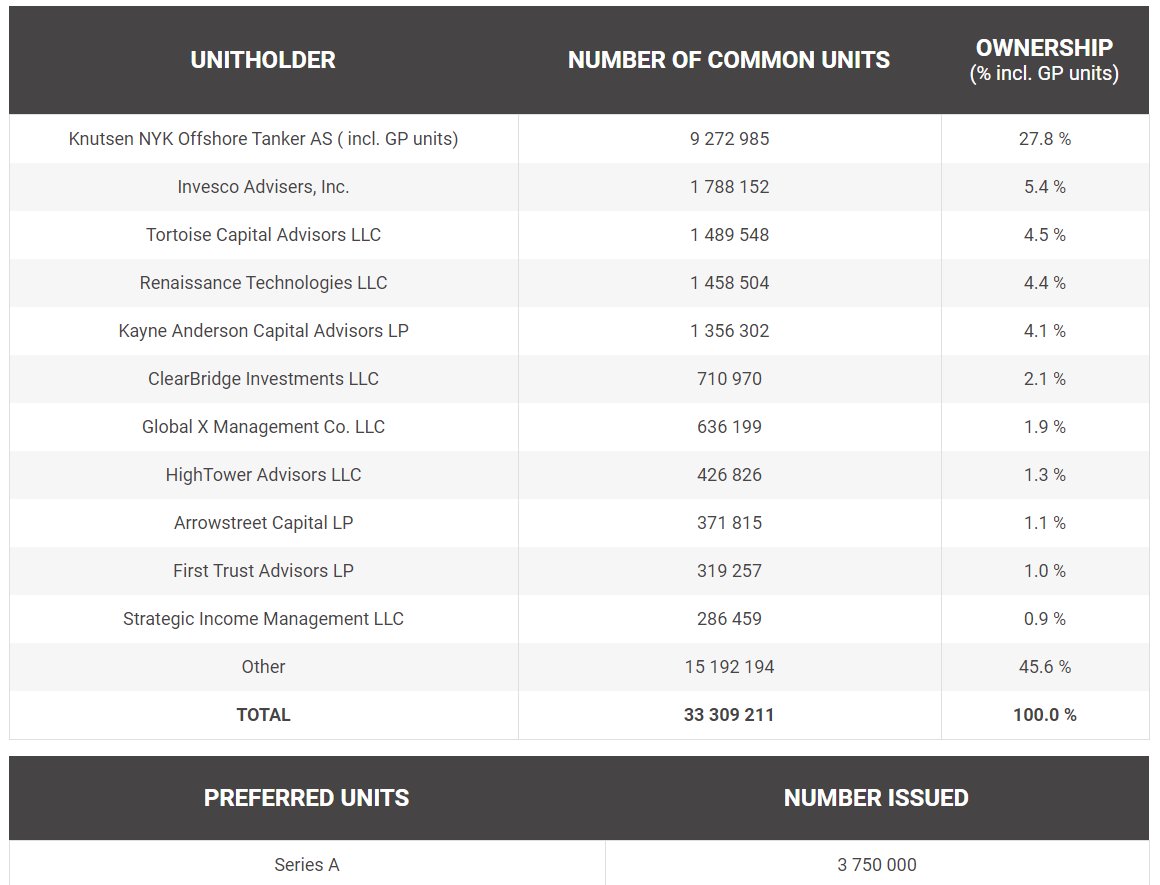

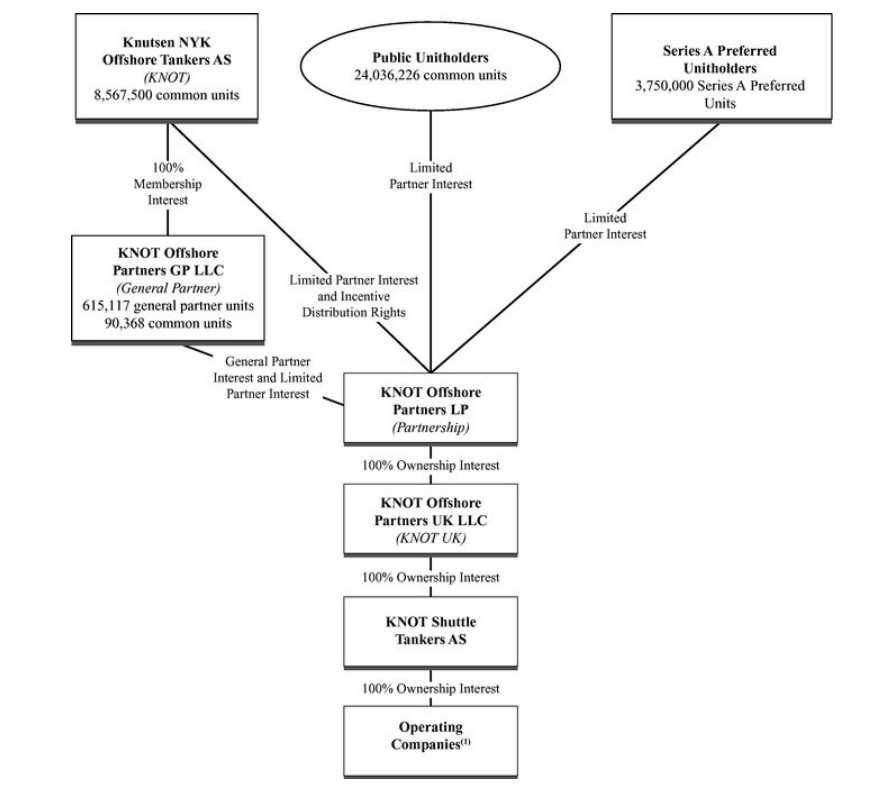

primer nivel. La compra de nuevos barcos la realizan mediante la adquisición de filiales de la matriz (KNOT), y la emisión de nuevas acciones para dicha compra. KNOT controla el 28% del capital, y el free float representa un 46% (de las acciones comunes).

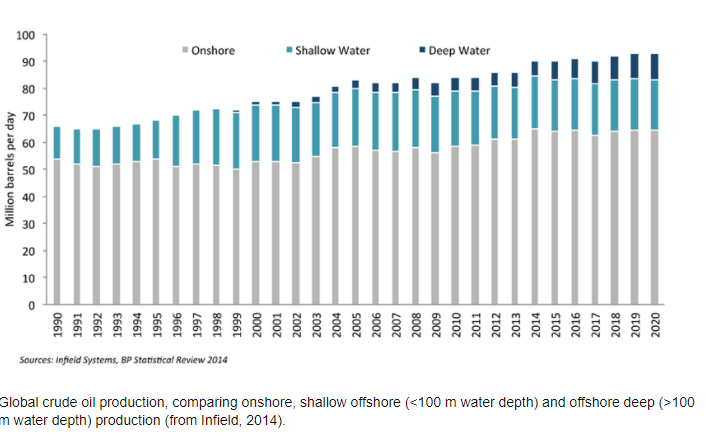

Al contrario de lo que pueda parecer, el consumo de petróleo crece cada año (aunque a ritmo lento), y la producción offshore ha ido aumentando también, si bien es, en general, más cara que la producción onshore, por lo que el precio del petróleo puede tener fuerte efecto.

Las estimaciones para el precio breakeven están sobre los 40$-45$/b. $KNOP cuenta con un pipeline de nuevos barcos que puede adquirir en los próximos años, que le permitirán seguir creciendo. Los charters para esta flota es de 5.6 años de media, con posible extensión de 8.1.

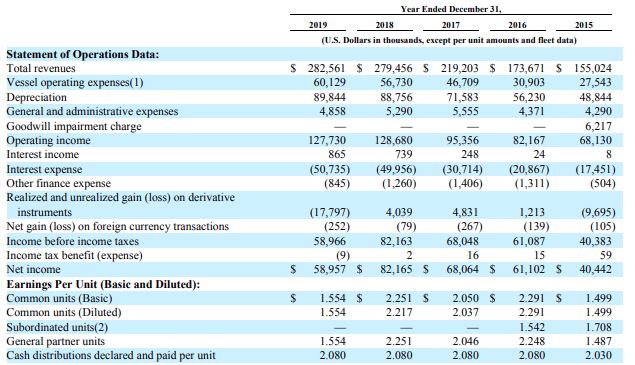

Los números son muy interesantes, y muestran un crecimiento importante en ventas (13% CAGR para los últimos 5 años) conforme ha adquirido nuevos barcos (pasando, en los 5 años, de 10 a 16 shuttle tankers). Como hemos dicho, la mayoría se ha financiado con la emisión de nuevas

acciones, aunque, en su plan estratégico, planean la adquisición de los nuevos barcos mediante fondos propios o deuda, para evitar dilución excesiva. La deuda, aunque elevada, se encuentra en línea con las cifras del sector shipping (5x EBITDA).

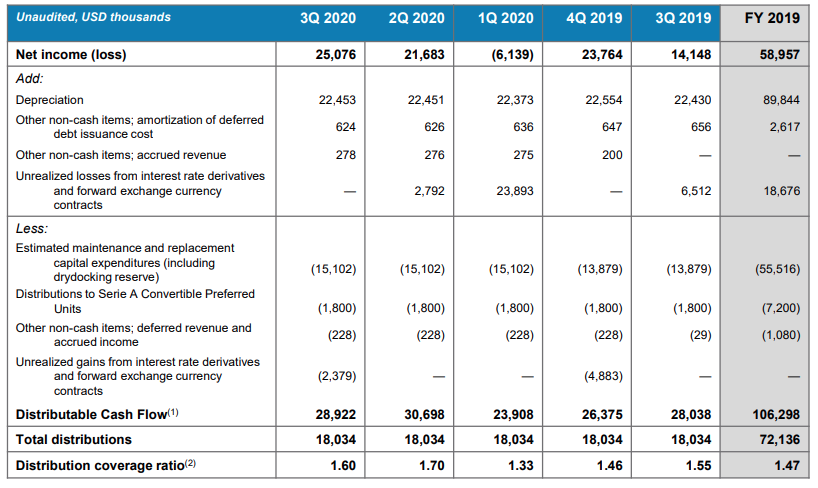

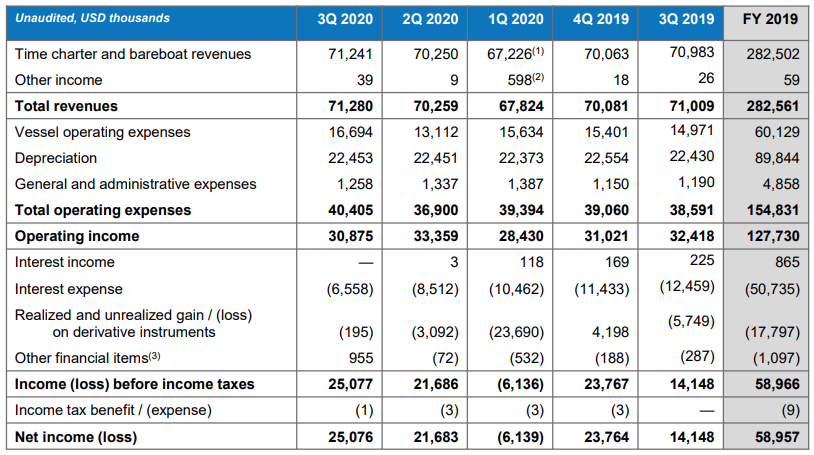

Para evaluar la cobertura del dividendo (una de las prioridades de la empresa, por su forma societaria, y del @LocodlDividendo) hay que mirar al cash flow y no al beneficio neto, puesto que este incluye non-cash items como la depreciación. Vemos que tienen cobertura holgada >1.5.

Es importante tener en cuenta el hecho de que todos sus ingresos provienen de 8 clientes (aunque de primer nivel, como Shell, Repsol, Galp, Transpetro...), que representan, aproximadamente, el 23%, 16%, 16%, 13%, 13%, 7%, 6% y 6% de los ingresos.

La mayoría de la actividad para este sector se lleva acabo en el Mar del Norte o Brasil, y se observa una tendencia positiva en la demanda desde 2019, aunque el efecto COVID puede hacer variar de forma significativa el horizonte. Aún no afecta a $KNOP por su tipo de contratos.

Tienen una estructura empresarial algo compleja, y que aún se "lía" más con la adquisición de los nuevos activos a partir de la compra de nuevas filiales. A tener en cuenta, especialmente a efectos de dividendo, la prelación de las acciones preferentes sobre las comunes.

Por la tipología de sus contratos, similar a $TGP, no han notado efecto COVID, aunque sí puede tener efecto a largo plazo en los nuevos proyectos. Ingresos y costes en línea con el año anterior (dependen, para crecer, de nuevos barcos).

FORTALEZAS ✅

✅Crecimiento elevado.

✅Contratos a largo plazo, aislados, en parte, del precio del petróleo.

✅Barreras de entrada por lo delicado de la operativa y ser negocio intensivo en capital.

✅Valoración atractiva.

✅RPD muy atractiva y sostenible.

✅Crecimiento elevado.

✅Contratos a largo plazo, aislados, en parte, del precio del petróleo.

✅Barreras de entrada por lo delicado de la operativa y ser negocio intensivo en capital.

✅Valoración atractiva.

✅RPD muy atractiva y sostenible.

DEBILIDADES ❌

❌Concentración de clientes.

❌Aumento de acciones en adquisiciones, aunque parece que quieren limitarlo más.

❌Posible efecto negativo COVID en proyectos offshore.

❌Estructura societaria compleja.

❌Tendencia medioambiental.

❌Peak consumo petróleo.

❌Concentración de clientes.

❌Aumento de acciones en adquisiciones, aunque parece que quieren limitarlo más.

❌Posible efecto negativo COVID en proyectos offshore.

❌Estructura societaria compleja.

❌Tendencia medioambiental.

❌Peak consumo petróleo.

Si os ha interesado, y queréis algo más de detalle, especialmente en temas contables, hacédmelo saber y completaré la info en un artículo en mi blog de @Rankia, que permite mayor detalle!

• • •

Missing some Tweet in this thread? You can try to

force a refresh