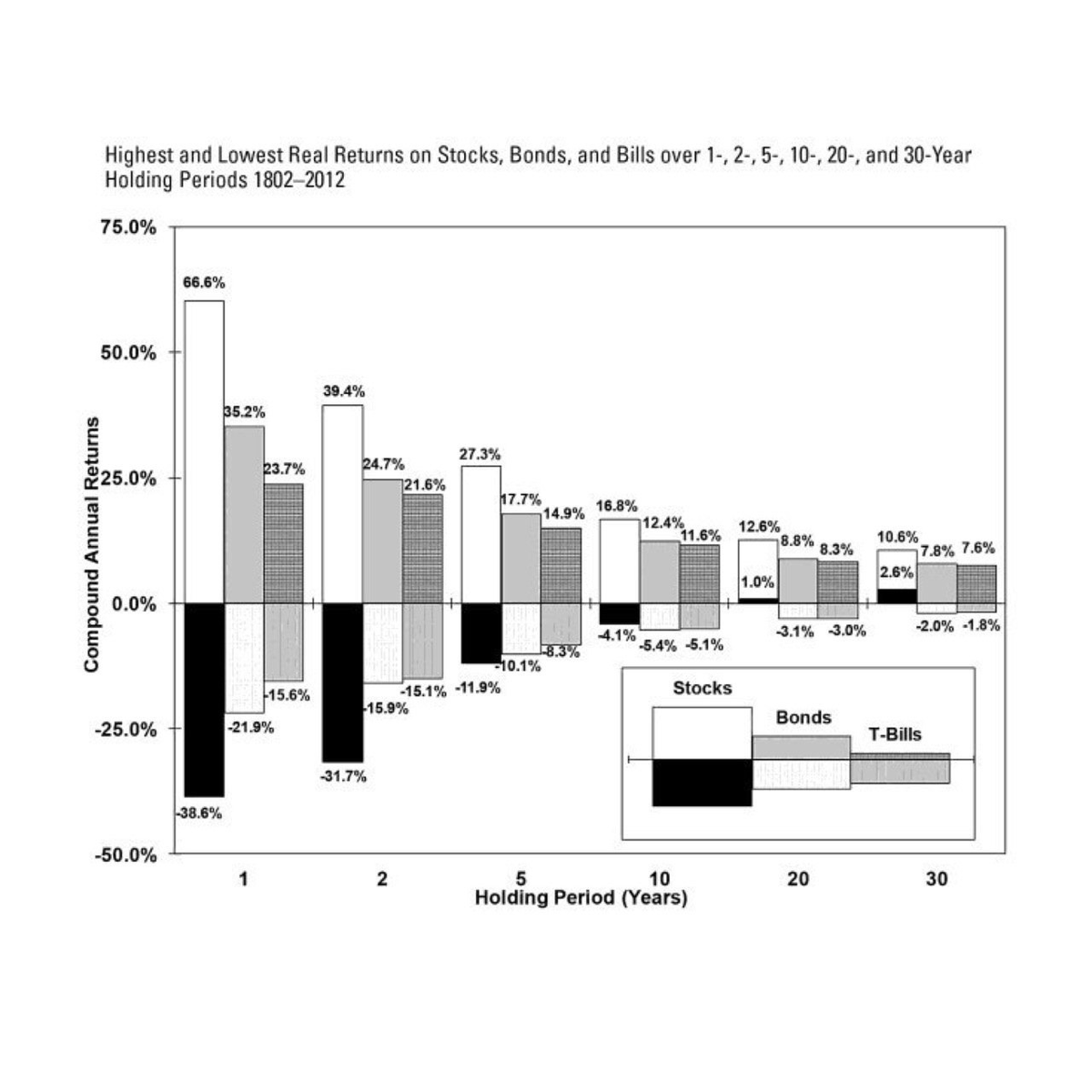

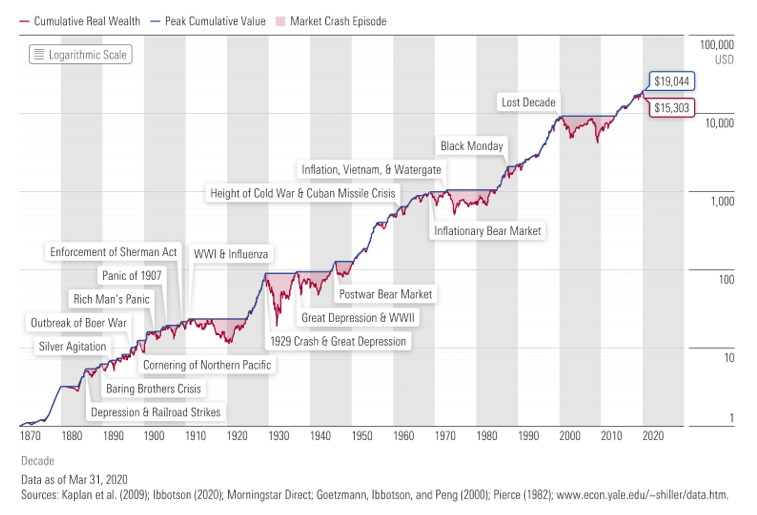

Se habla mucho de que no baten la inflación.

Se habla poco de que son el mejor vehículo para protegerte de ella.

Se habla poco de que son el mejor vehículo para protegerte de ella.

Se habla mucho de la desgravación, las cacerolas que te regala el banco y el 2×1 con la hipoteca.

Se habla poco del mayor driver de la rentabilidad.

Se habla poco del mayor driver de la rentabilidad.

Se habla mucho de la mala rentabilidad.

Se habla poco de los activos subyacentes.

Se habla poco de los activos subyacentes.

Se habla mucho de las altas comisiones.

Se habla poco de que muchas veces son más baratos que los fondos equivalentes (es mi caso).

Se habla poco de que muchas veces son más baratos que los fondos equivalentes (es mi caso).

Se habla mucho de que podrían ser expropiados.

Se habla poco de que a partir de 2030 el dinero realmente cautivo en estos vehículos será minúsculo desincentivando este tipo de medidas.

Se habla poco de que a partir de 2030 el dinero realmente cautivo en estos vehículos será minúsculo desincentivando este tipo de medidas.

Se habla mucho del riesgo regulatorio y de los incentivos del político local.

Se habla poco de los planes de pensiones paneuropeos (2022).

Se habla poco de los planes de pensiones paneuropeos (2022).

Se habla mucho de que son ilíquidos.

Se habla poco de que la renta variable también lo es.

Se habla poco de que la renta variable también lo es.

Se habla mucho de que no te permiten sacar el dinero cuando quieras.

Se habla poco de que sí te lo permiten en algunas de las situaciones en las que con mayor intensidad lo querrías.

Se habla poco de que sí te lo permiten en algunas de las situaciones en las que con mayor intensidad lo querrías.

Se habla mucho de que son solo para ricos.

Se habla poco de que son solo para ricos en relación a tu ciclo vital, no al del vecino.

Se habla poco de que son solo para ricos en relación a tu ciclo vital, no al del vecino.

Se habla mucho del hachazo fiscal al rescatar.

Se habla poco de que también se pueden rescatar pagando 0 impuestos.

Se habla poco de que también se pueden rescatar pagando 0 impuestos.

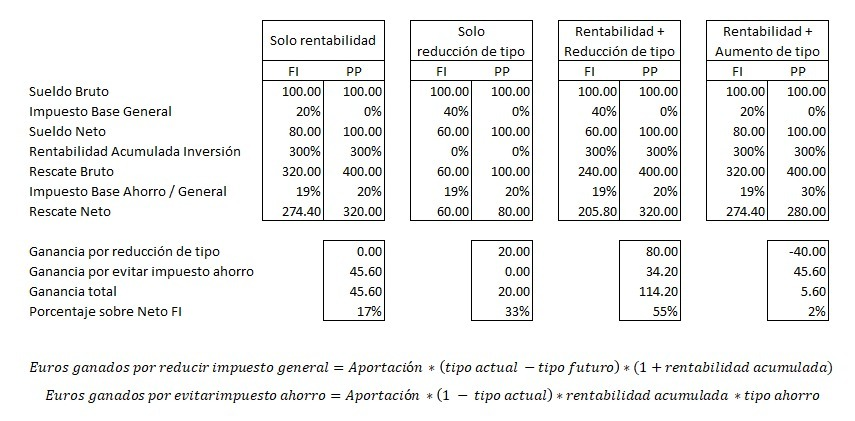

Se habla mucho de que tu tipo marginal será superior en el futuro.

Se habla poco de la gran presión a la baja sobre los tramos de la base general que supone la digitalización y el trabajo en remoto.

Se habla poco de la gran presión a la baja sobre los tramos de la base general que supone la digitalización y el trabajo en remoto.

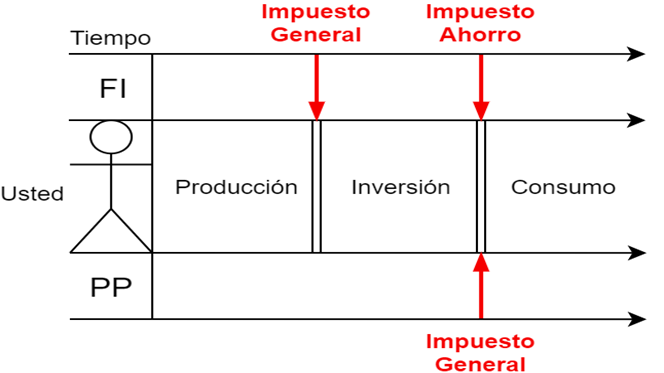

Se habla mucho de que posponen el impuesto del trabajo.

Se habla poco de que también evitan el impuesto del ahorro.

Se habla poco de que también evitan el impuesto del ahorro.

Se habla mucho de que terminarás pagando más impuestos que los que te has ahorrado.

Pero se habla poco del tipo marginal equivalente.

Pero se habla poco del tipo marginal equivalente.

Y si tú eres de los que hablan poco, mejor no inviertas en un plan de pensiones.

Demasiadas cosas podrían salir mal.

Pagar impuestos no es agradable.

Pero palmar pasta lo es menos.

Demasiadas cosas podrían salir mal.

Pagar impuestos no es agradable.

Pero palmar pasta lo es menos.

• • •

Missing some Tweet in this thread? You can try to

force a refresh