$ARYN Tras publicar el acuerdo con Lindsay Goldberg para vender el segmento de NA por €712M, la compañía presenta unos excelentes resultados (€124.8M EBITDA) batiendo ampliamente al consenso (€102M EBITDA). Call muy bullish! Algo ha cambiado...

https://twitter.com/gabcasla/status/1370422468989612034?s=20

La venta se produce a un precio superior al que esperaba el mercado. Había mucho pesimismo por parte de los analistas. En Diciembre os adelanté nuestras estimaciones: €700/850M. Las cifra final ha quedado en la parte alta al no incluir LATAM

https://twitter.com/gabcasla/status/1342759984149524481?s=20

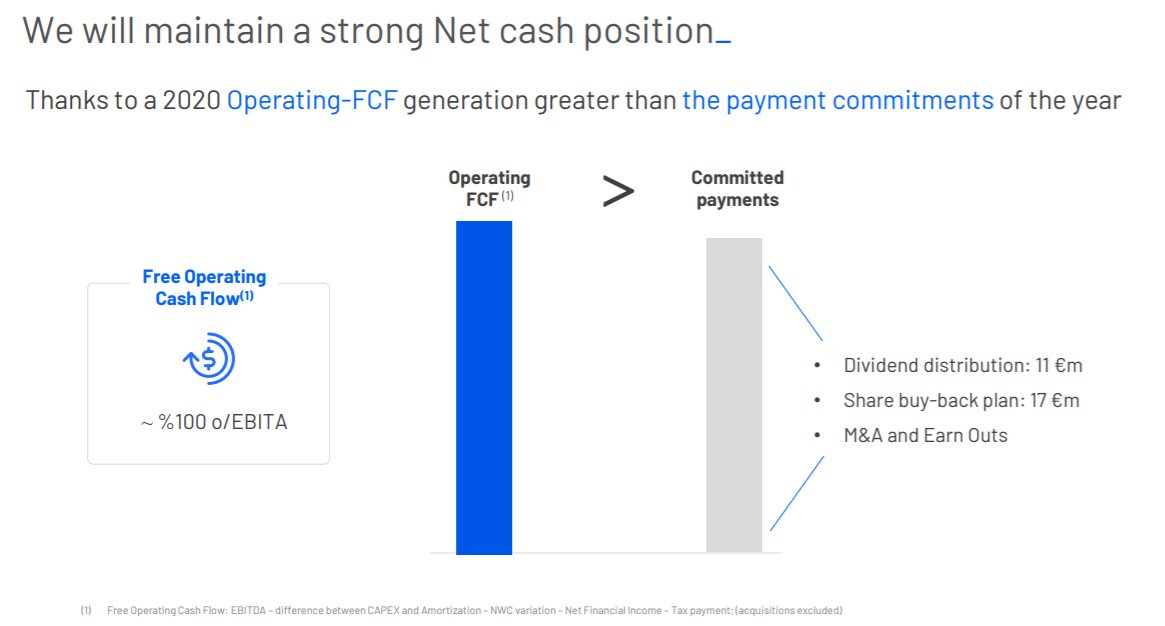

El nuevo equipo directivo ha conseguido darle la vuelta a la situación en un tiempo récord. Generación de FCF a pesar del entorno COVID y mensaje muy bullish para los próximos 18 meses. Elliott quería aprovecharse de la situación y "robar" el negocio a un precio ridículo.

No hay ninguna duda que acertamos al entablar conversaciones con Veraison y apoyar su iniciativa junto con Cobas. Sin su activismo, la compañía sería privada y Elliott obtendría un retorno impresionante

https://twitter.com/gabcasla/status/1301092815380918273?s=20

https://twitter.com/gabcasla/status/1273918765152034816?s=20

https://twitter.com/gabcasla/status/1277288957173260289?s=20

Con la operación la compañía se quedará prácticamente sin deuda financiera, pero aun queda trabajo. Existe deuda hibrida con intereses acumulados que hay que tener en cuenta.

Conclusión: Resultados impresionantes y guidance ambicioso que sientan las bases para la recuperación

Conclusión: Resultados impresionantes y guidance ambicioso que sientan las bases para la recuperación

• • •

Missing some Tweet in this thread? You can try to

force a refresh