1/11 - Frequentemente escuto pessoas dizendo que preferem investir “empresas de qualidade”, independentemente do preço. O racional parece fazer sentido, pois em muitas áreas de nossas vidas pagar mais caro costuma ser uma garantia de não ter dor de cabeça no futuro.

2/11 - Se eu precisar de um encanador por exemplo, é natural que eu aceite pagar mais por um profissional experiente e com boas referências do que o que eu pagaria a um total desconhecido, afinal, se ele não solucionar o vazamento rapidamente eu posso ter prejuízos ainda maiores.

3/11 - A mesma lógica valeria entre comprar um relógio suíço ou um genérico, um carro alemão ou um chinês, um diamante com mais quilates ... enfim, é natural esperar que bons produtos e serviços sejam precificados acima da média, e no mundo das ações, não é diferente.

4/11 - As ações de empresas que começam a crescer acima do mercado, que estão consolidando algum segmento, que lançam produtos inovadores, que são referência em suas áreas, que possuem boa gestão (só pra dar alguns exemplos) rapidamente entram no hall das queridinhas.

5/11 – Estas são as tais “ações de qualidade”. É delicioso falar delas, estudá-las, e elas de fato podem oferecer algum conforto de que darão menos surpresas negativas a seus acionistas, pois são as referências. Por outro lado, elas estão longe de ser boas opções de investimento.

6/11 - O Magazine Luiza pode ser uma excelente empresa hoje, mas quem realmente ganhou o dinheiro com eles foi quem acreditou que a empresa não ia quebrar lá em 2015 e bancou o risco.

7/11 - Da mesma forma a Raia, quando fez a fusão com a Drogasil em 2011, duas belas empresas, mas que passaram quase 2 anos amargando uma indigesta integração para apenas muito tempo depois colherem os frutos.

8/11 - Você até pode ganhar dinheiro com empresas caras, se diversificar seu portfolio provavelmente conseguirá algo em linha com o benchmark. Grandes retornos, no entanto, vêm apenas com grandes mudanças de percepções.

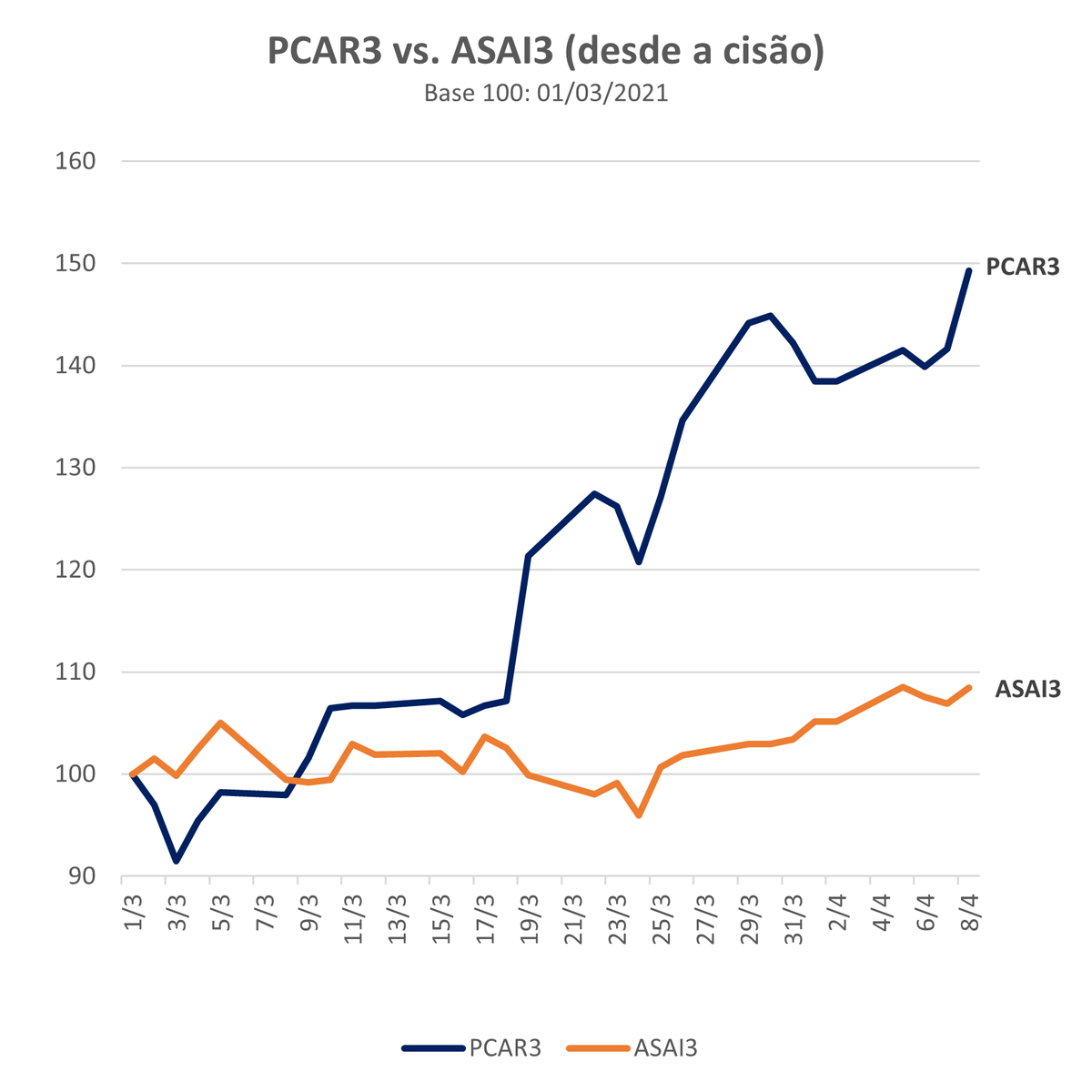

9/11 - Ex-post é fácil de contar a história, mas no momento inicial estavam longe de serem óbvias. Trago este tema hoje pq a cisão do Assaí do Grupo Pão de Açúcar nos mostrou mais um exemplo nesta linha. O mercado rapidamente atribuiu a maior parte do valor da companhia ao Assaí.

10/11 - Ela era considerada a parte de "qualidade” do grupo, por razões óbvias: o atacarejo cresce muito, gera caixa e mostrou margens sólidas ao longo dos anos. O Pão de Açúcar por sua vez, surrado após tantas reestruturações foi considerado o patinho feio ficou esquecido.

11/11 - No entanto, tudo tem um preço, e não é todos os dias que se compra um dos maiores varejistas de alimentos a 0,1x receita! Resultado? O PCAR3 já subiu ~50% desde a cisão, e ainda segue barata. O Assaí andou tb, mas modestos 8% no mesmo período.

• • •

Missing some Tweet in this thread? You can try to

force a refresh