Buenas pessoal! Mais uma jornada em uma empresa pouquíssimo conhecida, embora seja listada desde 1971... falaremos hoje da WLMM!

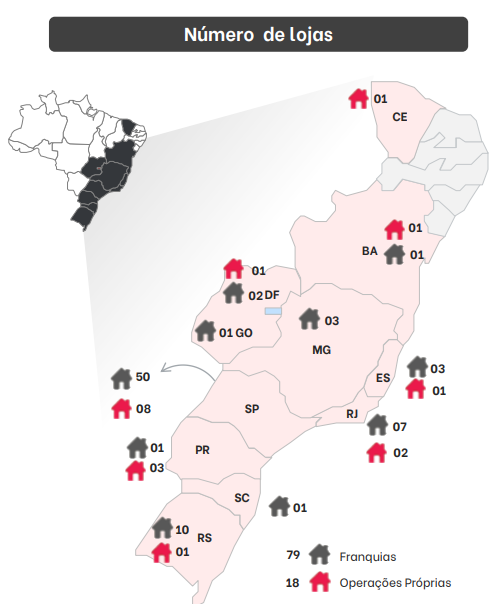

Uma empresa que tem boa parte de suas receitas vindas da venda de caminhões e peças, operando concessionárias da Scania em MG, SP e RJ.

Uma empresa que tem boa parte de suas receitas vindas da venda de caminhões e peças, operando concessionárias da Scania em MG, SP e RJ.

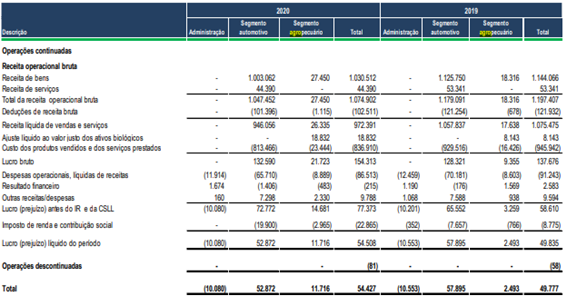

Como para todas empresas, 2020 foi um ano atípico e difícil, mas WLMM navegou nesse mar com muito estilo, melhorando amplamente suas margens e atingindo um LL quase 10% melhor que 2019, mesmo que a receita tenha diminuído em 10%.

Mas precisamos olhar pra frente, e quem acompanha o setor sabe que comprar caminhão não está fácil. Grande parte das montadoras entrega apenas meses pra frente e o crescimento de vendas tem sido absurdo.

automotivebusiness.com.br/noticia/32756/…

automotivebusiness.com.br/noticia/32756/…

Importante repararmos também o aumento importantíssimo no pós-venda, que deve continuar a aumentar, impulsionada pelo agronegócio nos caminhões e pelo retorno das linhas de transportes com os ônibus.

A empresa hoje negociava a múltiplos que podem não parecer muito atraentes a quem olhar sem entender o negócio mais a fundo... vamos a eles: (preço de 29,50 WLMM4)

Valor Mercado = 1.07bi

EV = 950mm (140mm de caixa)

Ebitda 2020 = 81mm

LL 2020 = 50mm

PL = 460mm

Valor Mercado = 1.07bi

EV = 950mm (140mm de caixa)

Ebitda 2020 = 81mm

LL 2020 = 50mm

PL = 460mm

Pois bem, um incauto então me diria “mas tu não gostas de assimteria? Parece um negócio ok”. Percebam que falamos até agora de concessionárias da Scania, mas vamos colocar a lupa naqueles 2,6% de agronegócio.

São 2 ativos basicamente. O 1º uma fazenda no sul do Pará e norte do MT com 100k hectares, sendo 80% de reserva legal. Sobram 20k hectares de bovinocultura, dos quais 14k hectares estão agora arrendados à Sierentz, para plantio de soja.

O 2º são 280 hectares de terra, uma fazenda produtora de café em MG e uma fazenda em Campinas, próxima a UNICAMP, com possível potencial imobiliário ou logístico.

Importante reparar que do LL de 2020 de 54mm, o agro (mesmo sendo apenas 2,6% das receitas) foi responsável por 11.7mm, impulsionado fortemente pela valorização dos ativos biológicos, que se mantém forte em 2021.

Vamos aos calculos! Primeiro somando as partes

Valor de mercado = 1.07bi

Caixa = 140mm

100k hectares = 1.5bi (segundo estimativas levantadas em terras semelhantes na região).

280 hectares = valor histórico 76mm, qual seria potencial imob/logístico?

Valor de mercado = 1.07bi

Caixa = 140mm

100k hectares = 1.5bi (segundo estimativas levantadas em terras semelhantes na região).

280 hectares = valor histórico 76mm, qual seria potencial imob/logístico?

Numa soma rápida de partes apenas com ativos imobiliários já chegamos no valor de mercado.

Ainda existem as 16mil cabeças de gado, p.ex. Ah, e claro, o negócio “mais importante” da empresa, o automotivo, que gerou 54mm de LL em 2020, que tem 31mm em estoque e 42mm a receber.

Ainda existem as 16mil cabeças de gado, p.ex. Ah, e claro, o negócio “mais importante” da empresa, o automotivo, que gerou 54mm de LL em 2020, que tem 31mm em estoque e 42mm a receber.

No tempo que eu escrevia essa thread, saiu o 1t21 (a idéia era ter lançado antes).

Conforme esperado, uma paulada absurda.

Conforme esperado, uma paulada absurda.

“Ah... mas esse é o crescimento ano a ano, foi afetado pela pandemia o 1t20”.

Verdade, então olha em relação ao 4t20.

Incríveis 32%!

Verdade, então olha em relação ao 4t20.

Incríveis 32%!

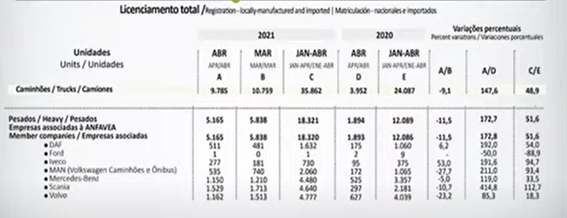

E daqui pra frente? Bom, em abril a Scania lidera com vantagem as vendas, passando longe de Mercedes e Volvo. Se anualizarmos o LL, teríamos 100mm/ano. E ao que tudo indica, as vendas permencem aumentando.

A performance incrível na venda de caminhões obliterou a importância dos outros setores, mas um deles, não reportou resultados no 1t21: soja. Quem acompanha sabe o preço que está hoje, e deve ser um ótimo “up” no LL no 2t21.

Resumindo os números, atualizados:

VM (31,25) = 1.1bi

Div Liq negativa em 109mm (EV 1bi)

100k terra = 1.5bi

280hectares SP/MG = valor imobiliário

LL 1t21 = 25mm / LL21Estimado = 120mm (P/L21 = 9)

Ebitda 1t21 = 35mm / Ebitda21E = 160mm (EV/Ebitda = 6)

VM (31,25) = 1.1bi

Div Liq negativa em 109mm (EV 1bi)

100k terra = 1.5bi

280hectares SP/MG = valor imobiliário

LL 1t21 = 25mm / LL21Estimado = 120mm (P/L21 = 9)

Ebitda 1t21 = 35mm / Ebitda21E = 160mm (EV/Ebitda = 6)

Vemos então que é uma forte geradora de caixa, com um negócio totalmente estruturado. Se não fizerem nenhum investimento e decidirem pagar dividendos, podem ter acima de 200mm para distribuir em dividendos no fim de 2021 = 18% de dy atual.

Ainda por cima possui triggers de vender a terra para a Sierentz (geraria de caixa mais do que o VM da empresa, sem alterar em nada quase as receitas). Além do potencial imobiliário/logístico em MG/SP.

Então temos uma soma de partes da empresa que poderia chegar em uns 3bi, dividendos altos, sem dívidas, num mercado aquecido.

Trata-se de uma assimetria claramente positiva, acho que vale a pena estar nos radares de quem gosta de small/micro caps.

Trata-se de uma assimetria claramente positiva, acho que vale a pena estar nos radares de quem gosta de small/micro caps.

• • •

Missing some Tweet in this thread? You can try to

force a refresh