1/ Förvånansvärt lite snack om Söder Sportfiskes IPO tycker jag. Är nischade och lönsamma e-handlare med stort insiderägande inte in style längre? Här kommer en kortare tråd med några godbitar ur prospektet och ett par anledningar till varför jag tecknar 🎣 $SODER

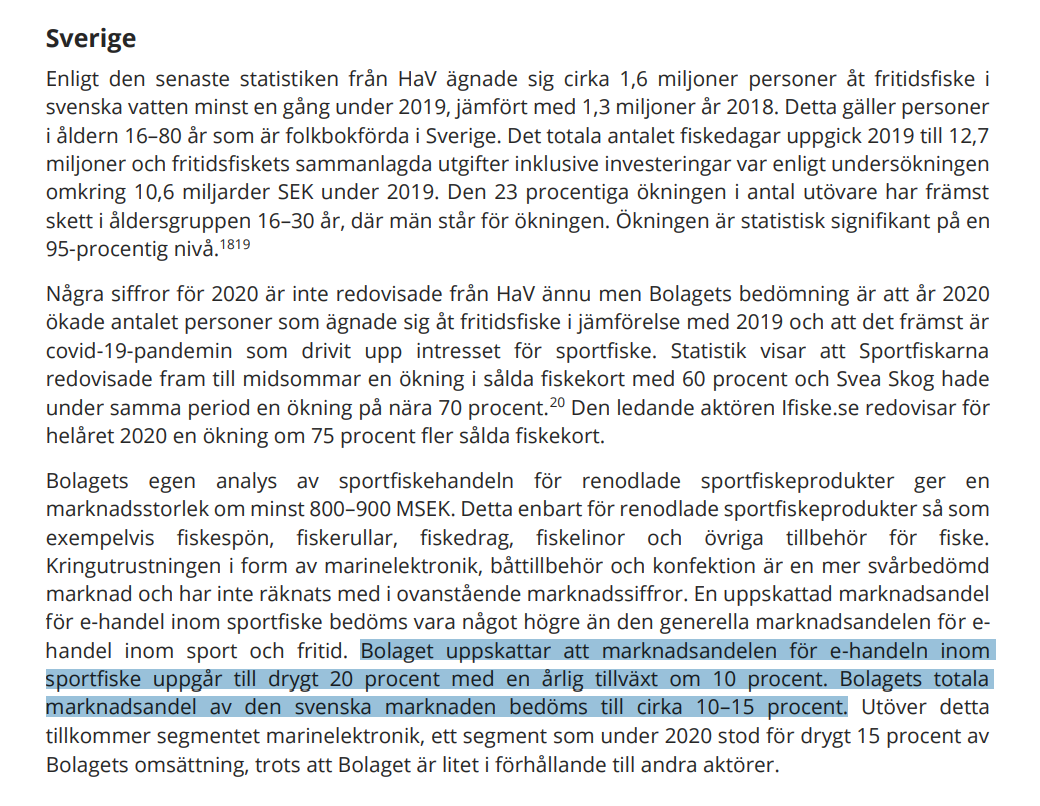

2/ Söder Sportfiske, idag ett bolag som får >80% (2020) av sina intäkter från e-handel, har sina rötter i den fysiska butiken på Södermalm i Stockholm. Av prospektet att döma är Sverige en e-handelsmarknad man har i ett järngrepp. Man är också en av de större aktörerna i Norden.

3/ Butiken öppnades 2005 och drevs då huvudsakligen av Henrik Sandahl (t.h.). Fyra år senare föreslog stamkunden Nicklas Jonsson att han borde bli delägare - ja, visst! Nicklas blir både delägare och VD, och bolaget tar i samma veva ett strategiskt beslut att börja sälja online.

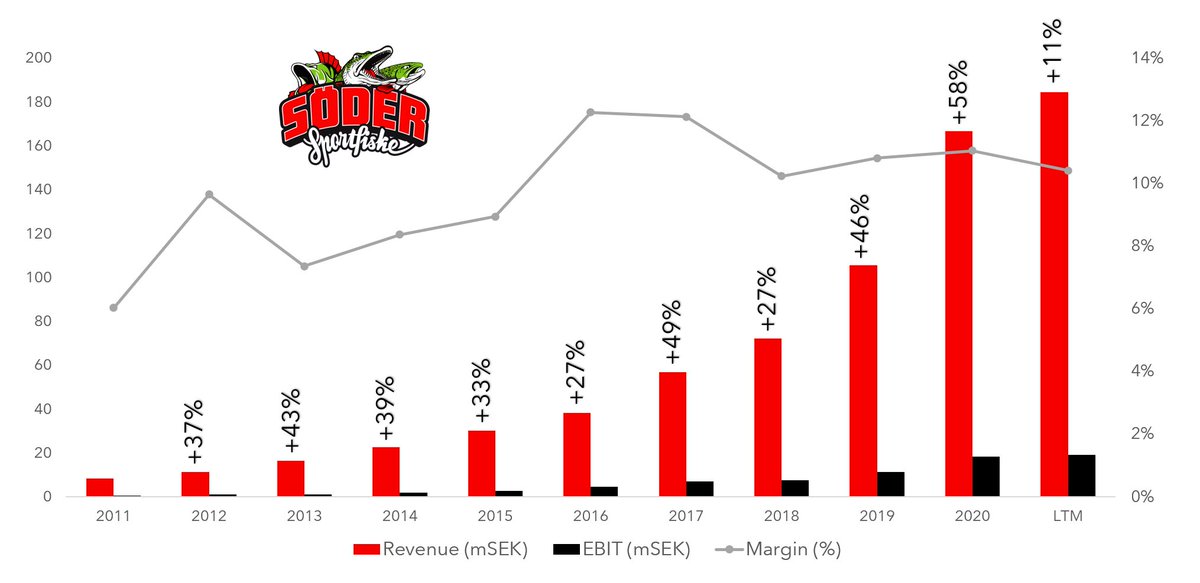

4/ Sedan 2011 (äldsta siffrorna jag kunnat hitta) har man på gruppnivå gått från en omsättning om drygt 8mkr till 184mkr LTM. Trots den höga tillväxttakten har man vuxit under konsekvent fin lönsamhet (8-12% marg. för helåren), och EBIT har därför skuttat från 0.5mkr till >19mkr.

5/ Lönsamheten tror jag främst beror på:

1) En köpstark kundgrupp där high-end får kosta + att mkt av affären är sk "consumables".

2) Tight kostnadskontroll från dag ett.

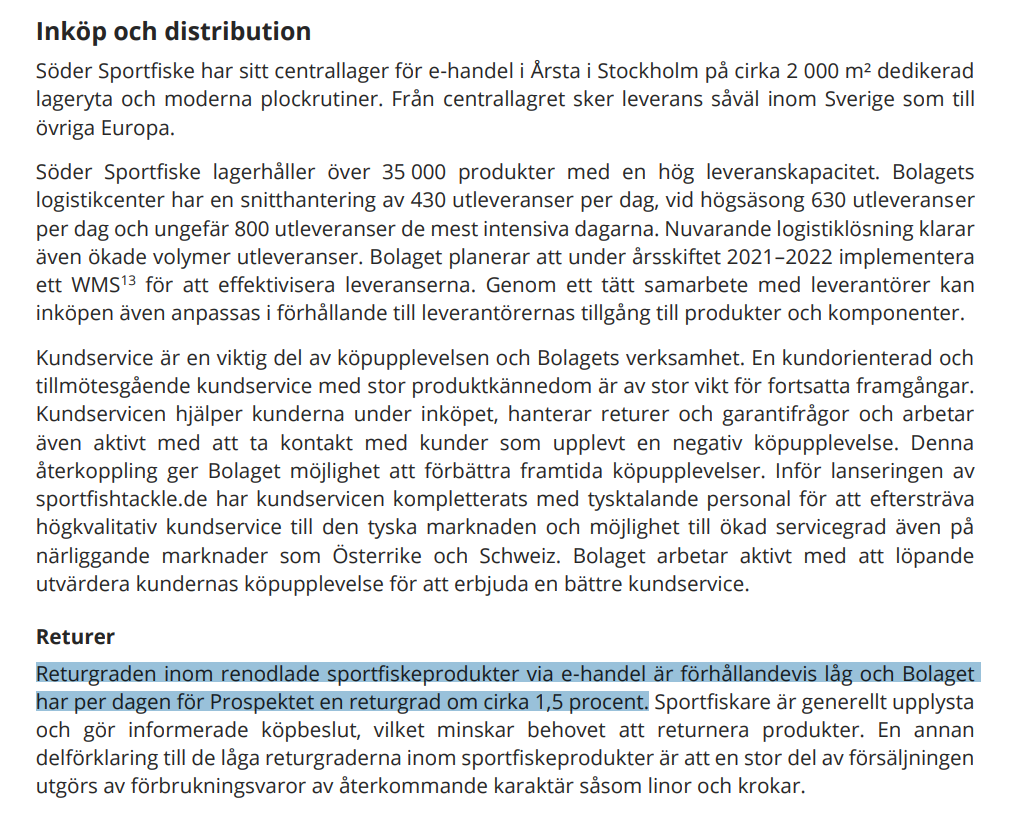

3) Den extremt låga returgraden på ~1.5%. Det är mig veterligen bara $LYKO (<1%) som kommer i närheten?

1) En köpstark kundgrupp där high-end får kosta + att mkt av affären är sk "consumables".

2) Tight kostnadskontroll från dag ett.

3) Den extremt låga returgraden på ~1.5%. Det är mig veterligen bara $LYKO (<1%) som kommer i närheten?

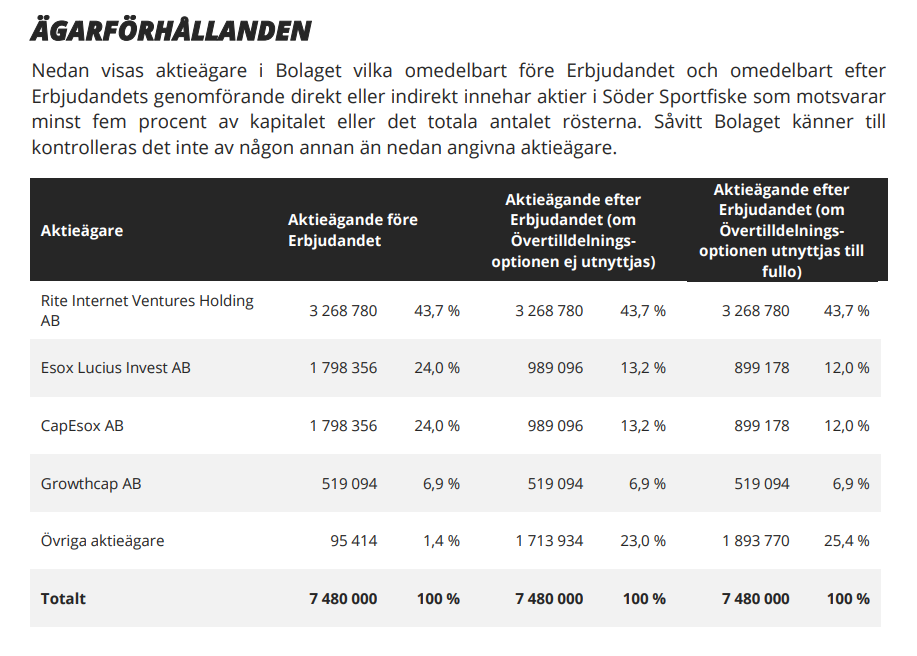

6/ Varför går man ens till börsen då? Man motiverar noteringen med att bolaget är "redo för nästa kliv", men att Henrik & Nicklas också vill säkra upp kapital efter denna resan är väl varken en hemlighet eller några konstigheter imo. De kommer dock ändå behålla ~24% av aktierna.

7/ Söder vill nu bli störst och bäst i Europa, och bygga upp en ännu starkare portfölj av egna varumärken (man förvärvade nyss produktbolaget Eastfield Lures t.ex). Även om tillväxten kommer ske organiskt och under lönsamhet så finns det ju många fördelar med att vara noterad.

8/ Den internationella expansionen är såklart ännu väldigt ung, men med tanke på komplexiteten i utbud/trender (>35K produkter i lager t.ex) och hur väl man lyckats i Norden tror jag Sportfishtackle har en ljus framtid. Under Q2 växte det international med +94% y/y.

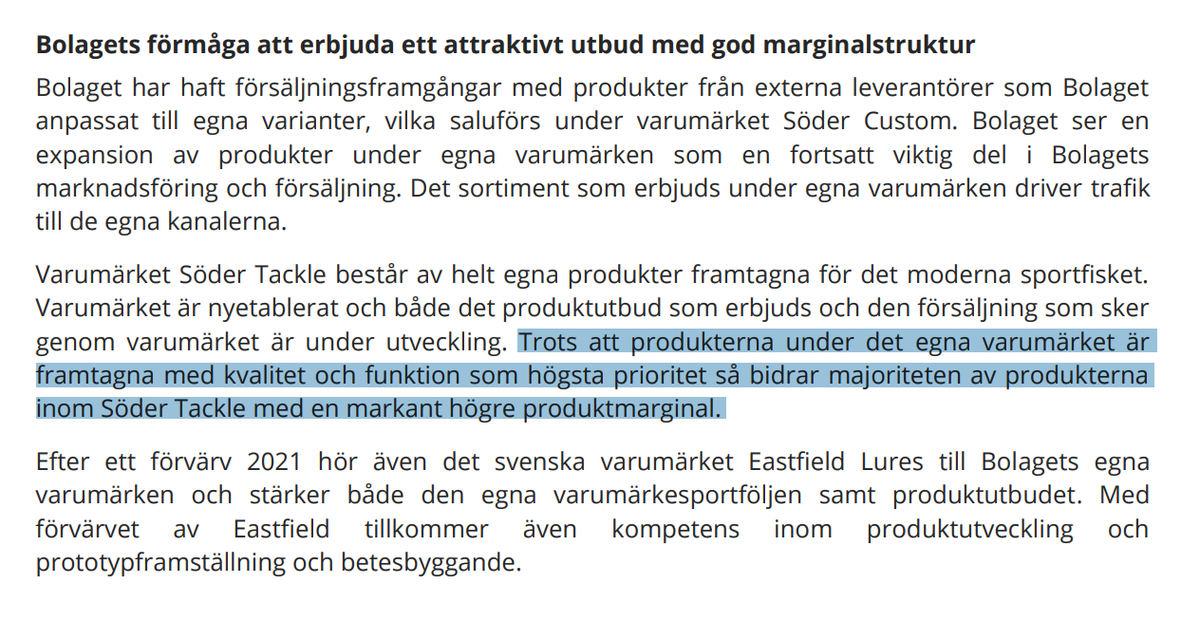

9/ Man flaggar dock för att frakt- och transaktionskostnader är högre internationellt, åtminstone initialt. Så min förhoppning är väl lite grann att man samtidigt kan öka försäljningsandelen från egna produkter (~6% idag) där marginalen är "markant högre".

10/ Det finns sannolikt väldigt många spännande varumärken likt Eastfield Lures att förvärva, men även deras egna produkter är mycket populära och bör kunna växa sig större helt organiskt givet fortsatt kvalitet och smart brandbuilding.

11/ På ägarlistan hittar vi, utöver grundarnas respektive ägarbolag (#2 & 3 nedan), e-handelsfokuserade Rite Ventures som alltså inte säljer en enda aktie i IPO:n, tillsammans med den eminente @PCG_H (Growthcap) som också håller hårt i sina aktier. Sistnämnda två gick in 2018.

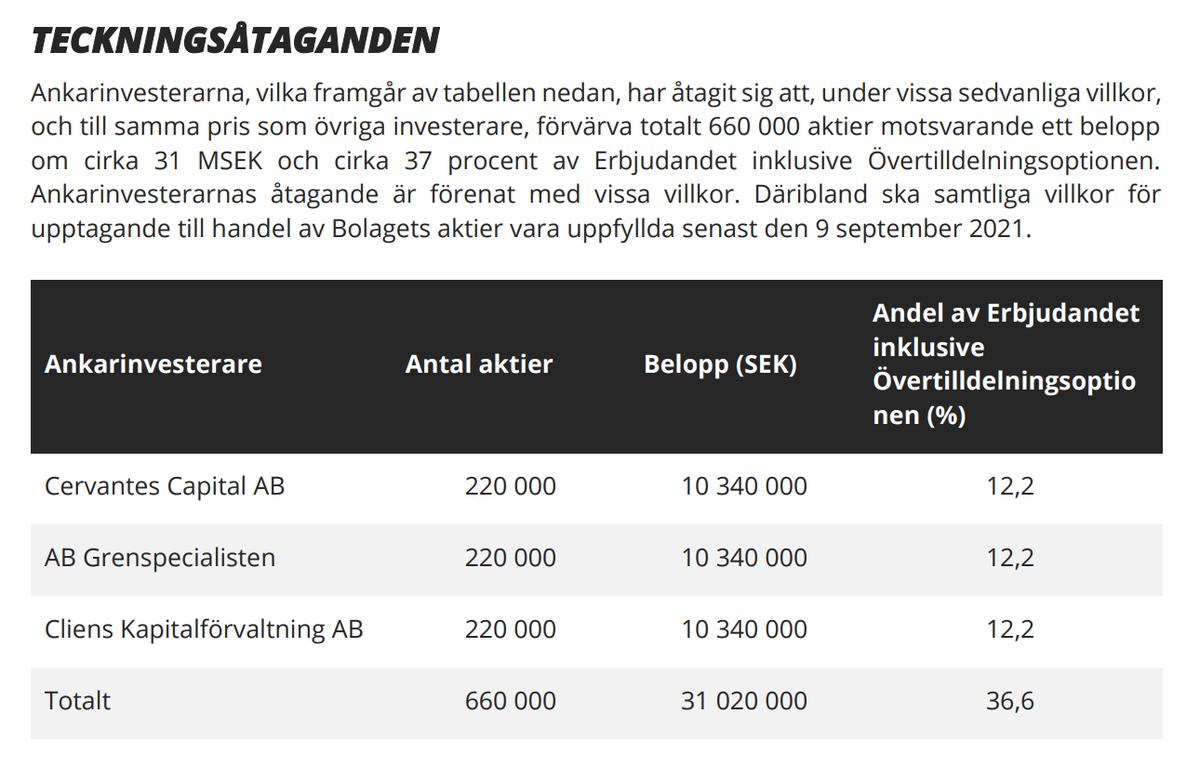

12/ Även ankarinvesterarna (37% av erbjudandet) är av riktigt hög kvalitet om ni frågar mig, och då tänker jag speciellt på @CervantesCap med @CapitalDormant i spetsen. Det borgar för att både värderingen är attraktiv och att kvalitén i bolaget är hög.

13/ Fram med servetten. Vid full teckning har vi en värdering på 350mkr, inkl nettokassan på 18mkr i Q2 får vi ett EV om drygt 330mkr. På siffrorna LTM har vi 17x EBIT eller 1.8x sales. Backar vi till pre Covid-boost och kollar 2019 säger multiplarna 29x resp 3x.

14/ Peer-värdering är extremt trubbigt och inget att basera en tes på, men de i "sektorn" av hög kvalitet så som $BHG, $LYKO och $BOOZT handlas till *väsentligt* högre multiplar på sina boostade LTM-siffror. Kanske att $BHG är ett proforma-undantag (M&A) dock, vet inte exakt.

15/ Men strunta i "peers" och kolla istället på siffrorna. Jag tycker mig se ett riktigt kvalitetsbolag handlas på hyfsat låga EBIT-multiplar redan ett par år ut, detta trots att man har väldigt goda tillväxtutsikter och ett fenomenalt track record i ryggen.

16/ Det som är lite "tråkigt" är väl att man fick ett så otroligt bra fjolår på grund av hemester- och outdoor-trenden, vilket säkert komma skrämma bort ett par riktigt kortsiktiga investerare innan vi synat Q3 + Q4. Vågar man blicka bortom detta ser det riktigt fint ut.

17/ Något som jag tror kommer hjälpa dem internationellt är deras redan vassa digitala varumärkes- & communitystrategi (ffa SoMe + YouTube, se Pike Fight t.ex som redan attraherar en del publik utanför Sverige). Det krävs mycket jobb för att etablera en så stark medieapparat.

18/ En kul detalj är också att så gott som varenda anställd på Söder är fiskeintresserad själv, inkl min sambos lillebror som praktiserar i butiken på Söder. Kan varmt rekommendera detta klippet där Nicklas visar oss runt på monsterlagret i Årsta:

19/ Kan också varmt rekommendera denna intervjun (dryga 30min, smidigt accessible på

@Quartr_App) med den nytillträdde VD:n Viktor Gullbrand: bit.ly/3mwKiyc

@Quartr_App) med den nytillträdde VD:n Viktor Gullbrand: bit.ly/3mwKiyc

20/ Disclaimer: jag har alltså tecknat en hyfsad stek här. Och det är inte för att jag tycker värderingen på kort sikt ser aptitligt ut, utan främst för att jag tror bolaget har god potential att bli en multibagger på sikt, givet rätt execution. Prospekt: sodersportfiske.se/ipo/

• • •

Missing some Tweet in this thread? You can try to

force a refresh