1-Merhaba,temel analiz ve değer yatırımcılığı ekosistemine minik bir katkı maksadıyla, yakından izlediğim şirketlerden biri olan LOGO YAZILIM (#LOGO) hakkında şahsi izlenimlerimi paylaşmak istiyorum.

Eksiklikler için şimdiden özür dilerim.

Eksiklikler için şimdiden özür dilerim.

2-Takibe yeni başlamış arkadaşlar veya daha öncesinde denk gelmemiş olanlar için tekrar belirtmekte fayda görüyorum.

Şirket paylaşımlarım herhangi bir değerleme, yatırım görüşü veya al-sat tavsiyesi içermiyor.

Şirket paylaşımlarım herhangi bir değerleme, yatırım görüşü veya al-sat tavsiyesi içermiyor.

3-Firmayı ,gerçekleştirdiği iş modelini,içinde bulunduğu sektörün potansiyelini ve şahsi görüşlerimi kendi kısıtlı bilgim ve tecrübem kadar paylaşmaya çalışıyorum.

Fayda sağlamak isteyenler için bir damla tanesi kadar bile işe yarıyorsa,benim için mutluluk olur.

Fayda sağlamak isteyenler için bir damla tanesi kadar bile işe yarıyorsa,benim için mutluluk olur.

4-Her yiğidin yoğurt yiyişi farklıdır.

Yatırım kararı verirken,şirketlerin bilanço ve gelir tablosu detaylarına çok derinlemesine inerek bütün oranları ve rasyoları didik didik eden tarafta değilim.

Yatırım kararı verirken,şirketlerin bilanço ve gelir tablosu detaylarına çok derinlemesine inerek bütün oranları ve rasyoları didik didik eden tarafta değilim.

5-Benim için patronunun dürüstlüğü ve vizyonu, şirketin gelecekteki potansiyeli, diğerlerinden farklı yapabildiği işler ve yeni firmalar için giriş bariyerinin yüksek olup olmaması; seçimimde en öncelikli kriterler.

6-Buna ek olarak, şirketlerin faaliyet raporlarını özenle okumaya dikkat ediyorum. Sonrasında çok merakımı uyandıran veya beni şüpheye sevk eden bir durum olur ise, diğer finansallarda detayına inerek izini sürmeye çalışıyorum.

7-Bu tarzın sebebini de açıklamak istiyorum,yanlış anlaşılmasın.

Benim ticaret ve girişim tecrübelerim oldu.Devam da ediyor.

İşi yönetenlerin,yüzlerce,binlerce karar almak zorunda kaldığını ve alınan kararların bir kısmının da doğru sonuçlanmadığını bizzat yaşadım,gözlemledim.

Benim ticaret ve girişim tecrübelerim oldu.Devam da ediyor.

İşi yönetenlerin,yüzlerce,binlerce karar almak zorunda kaldığını ve alınan kararların bir kısmının da doğru sonuçlanmadığını bizzat yaşadım,gözlemledim.

8-Uzun yolculuklarda zaman zaman yanlış kararlar da alıp uygulayabilir şirketler,çok normal ve olası.

Bu kararların yarattığı sonuçlar da , dönemsel olarak zaman zaman finansallarda ufak sapmalara,rasyolarda değişikliklere,oranların bozulmasına sebep olabiliyor.

Bu kararların yarattığı sonuçlar da , dönemsel olarak zaman zaman finansallarda ufak sapmalara,rasyolarda değişikliklere,oranların bozulmasına sebep olabiliyor.

9-Bu sebeple seçtiğim şirketleri tercih ederken, yönetiminin aldığı kararlar; ana faaliyetleri sekteye uğratmıyor,geleceği olmayan sektöre yatırım yapmıyor ve nakit akışlarını uçuruma götürecek tehlikeler yaratmıyorsa yakından izlemeye devam ediyorum.

10-İnsanların risk ve getiri beklentisi, planlanan yatırımın vadesi, büyüklüğü, hayat tecrübesi, finansal bilgisi aynı olmadığı için; belli tabular içine sıkıştırılarak, yatırımı olduğundan zor ve karmaşık göstermeyi doğru bulmayan taraftayım.

11-Bir de son olarak, karaladığım yazıları da gözünüzde büyütmemenizi rica ederim.Bu işi iyi bildiğimden veya yalayıp yuttuğumdan değil,kendi kıt bilgisini ve geçmiş tecrübelerini paylaşmayı seven, geveze bir kardeşiniz yazıyor gibi okursanız sevinirim.

12-Çok uzattım yine,özür dilerim.

Başlıyorum.

#LOGO-Logo Yazılım, 1984 yılında Tuğrul Tekbulut tarafından kurulmuş, Türkiye’nin en büyük halka açık ve yerli iş uygulamaları üreten yazılım kuruluşudur.

Başlıyorum.

#LOGO-Logo Yazılım, 1984 yılında Tuğrul Tekbulut tarafından kurulmuş, Türkiye’nin en büyük halka açık ve yerli iş uygulamaları üreten yazılım kuruluşudur.

13-Şirket, mikro işletmelerden kurumsal büyük işletmelere kadar farklı ölçeklerdeki şirketler için uygulama yazılımı çözümlerini pazara sunmakta, 4 farklı ülkede, 7 farklı noktada, 1.200’den fazla çalışanı, 800’ü aşkın iş ortağı ile hizmet vermektedir.

14- Şirketin tarihsel olarak gerçekleştirdiği atılımlar ve geliştirdiği ürünlere kısa göz atmak gerekirse ;

15-#LOGO,2000 yılında işlem görmeye başladı.

Şirketin ortaklık yapısı ; %33,63 Logo Teknoloji ve Yatırım A.Ş., %66,37 halka açık olarak işlem görmektedir. Şirket’in 2018 yılında açıkladığı hisse geri alım programı neticesinde bugüne kadar alınan pay tutarı %3,22’dir.

Şirketin ortaklık yapısı ; %33,63 Logo Teknoloji ve Yatırım A.Ş., %66,37 halka açık olarak işlem görmektedir. Şirket’in 2018 yılında açıkladığı hisse geri alım programı neticesinde bugüne kadar alınan pay tutarı %3,22’dir.

16-Şirketin ürün ve faaliyetlerine gelirsek;

Şirket özellikle KOBİ’ler ve yeni kurulan işletmeler için EAS (Enterprise Application Software – İş Uygulamaları Yazılımları) pazarında pazar lideridir. Kurumsal Kaynak Planlama, Müşteri İlişkileri Yönetimi, İnsan Kaynakları Yönetimi,

Şirket özellikle KOBİ’ler ve yeni kurulan işletmeler için EAS (Enterprise Application Software – İş Uygulamaları Yazılımları) pazarında pazar lideridir. Kurumsal Kaynak Planlama, Müşteri İlişkileri Yönetimi, İnsan Kaynakları Yönetimi,

17-İş Akış Yönetimi,Depo Yönetimi Sistemleri, İş Analitiği Çözümleri,Perakende Çözümleri gibi çok sayıda çözüm geliştirmektedir.

Şirket,aynı zamanda son yıllarda gerçekleşen devletin dijitalleşme adımlarında;e-devlet çözümleri,e-arşiv,e-fatura gibi alanlarda da pazar lideridir.

Şirket,aynı zamanda son yıllarda gerçekleşen devletin dijitalleşme adımlarında;e-devlet çözümleri,e-arşiv,e-fatura gibi alanlarda da pazar lideridir.

18- Türkiye’de EAS pazarında, büyük ölçekli şirketler genellikle SAP, Oracle ve Microsoft gibi dünya devlerinin yazılımlarını kullanırken, Logo KOBİ’lere özel tasarlanmış çözümler sunmaktadır.

#Logo ürün ve çözümleri:

#Logo ürün ve çözümleri:

19-#LOGO,ayrıca 110 bini aşkın müşterisiyle müşteri sayısı bakımından da Türkiye’de sektörünün lideri konumundadır.

EAS Pazar payları:

EAS Pazar payları:

20-2020 sonu itibariyle, firmanın toplam satışları 545 milyon TL olurken,

TR satışları 366 milyon TL, yurtdışı satışları ise 179 milyon TL olarak gerçekleşmiştir.

TR satışları 366 milyon TL, yurtdışı satışları ise 179 milyon TL olarak gerçekleşmiştir.

21-Logo’nun ülke içindeki gelirleri, tek seferlik ve tekrarlayan gelirler olmak üzere ikiye ayrılmaktadır.

Tekrarlayan gelirleri de;

a) Logo Kurum Üyeliği (LEM)

b) Kullan-Öde

c) SaaS şeklinde üçe ayırabiliriz.

Tekrarlayan gelirleri de;

a) Logo Kurum Üyeliği (LEM)

b) Kullan-Öde

c) SaaS şeklinde üçe ayırabiliriz.

22-a) LEM Gelirleri:

Bu gelir türü, kullanıcılardan (mevcut müşterilerden) alınan yıllık üyelik ücretlerine dayanmaktadır ve satılan yazılımlarla ilgili destek, sürüm yenilenmesi bakım&onarım gibi hizmetleri kapsamaktadır.

Bu gelir türü, kullanıcılardan (mevcut müşterilerden) alınan yıllık üyelik ücretlerine dayanmaktadır ve satılan yazılımlarla ilgili destek, sürüm yenilenmesi bakım&onarım gibi hizmetleri kapsamaktadır.

23-b)Kullan-Öde Gelirleri :Şirket “e-devlet”,“e fatura”,“e-irsaliye”gibi hizmetlerde müşterilerine önden kontör satarak,dönem içinde kullanabileceği kadar bir limit tanımlamaktadır. Kullan Öde gelirleri, 2020 yılında %92 artarken, 2016-2020 arası yakaladığı büyüme oran %59’dur.

24-Kullan-Öde müşteri sayılarının (bin) yıllar içindeki artışı:

25-c)Saas Gelirleri : Bu gelir modeli, son kullanıcılara internet üzerinden bulut tabanlı üyelik sağlamaktadır. Bulut tabanlı çalışmalar, bakım, kurulum ve yatırım harcamalarını ciddi oranda azalttığı için kullanıcılar açısından önemli avantajlar sağlamaktadır.

26-Firmanın yurtdışı faaliyetlerine gelirsek ;

Logo Yazılım, Hindistan’da Infosoft (%50 ortaklık) ve Romanya’da Totalsoft (%80 ortaklık) firmalarıyla yatırım ve faaliyetlerine devam etmektedir.

Logo Yazılım, Hindistan’da Infosoft (%50 ortaklık) ve Romanya’da Totalsoft (%80 ortaklık) firmalarıyla yatırım ve faaliyetlerine devam etmektedir.

27-Romanya – Total Soft(%80 ortaklık) :

1994 yılında kurulan Total Soft, Romanya’nın önde gelen yerel kurumsal uygulama yazılımları sağlayıcısı.

Yazılım sektörü açısından büyüme potansiyelinin yüksek olduğu ve Avrupa’da en düşük penetrasyona sahip ülkelerden biri olan Romanya’da

1994 yılında kurulan Total Soft, Romanya’nın önde gelen yerel kurumsal uygulama yazılımları sağlayıcısı.

Yazılım sektörü açısından büyüme potansiyelinin yüksek olduğu ve Avrupa’da en düşük penetrasyona sahip ülkelerden biri olan Romanya’da

28-Logo 2016 yılında Total Soft’un tamamını 30,3 mil. Euro bedelle satın alarak faaliyetlerine başladı.

Logo Total Soft, Romanya pazarının yanı sıra, İngiltere, İspanya,Polonya, ABD, Kanada,Güney Afrika ve Çin dâhil olmak üzere 45 ülkede faaliyet göstermektedir.

Logo Total Soft, Romanya pazarının yanı sıra, İngiltere, İspanya,Polonya, ABD, Kanada,Güney Afrika ve Çin dâhil olmak üzere 45 ülkede faaliyet göstermektedir.

29-Türkiye’den farklı olarak, Romanya’da daha büyük işletmelere ve proje bazlı hizmet vermektedir.

Şirketin hâlihazırda finansal hizmetler,perakende, dağıtım, imalat, inşaat, tarım, enerji, sağlık ve hizmet sektörü gibi çeşitli alanlarda yaklaşık 800 aktif müşterisi bulunmakta.

Şirketin hâlihazırda finansal hizmetler,perakende, dağıtım, imalat, inşaat, tarım, enerji, sağlık ve hizmet sektörü gibi çeşitli alanlarda yaklaşık 800 aktif müşterisi bulunmakta.

30-2018 yılında, büyüme stratejisinin bir adımı olarak Logo, Architected Business Solutions (ABS)'ı satın almak ve Total Soft ile birleştirmek amacıyla bir ön anlaşma imzaladı. 19 Temmuz 2018 tarihinde Total Soft ile ABS arasında nihai Hisse Alım Sözleşmesi imzalandı.

31-Bu anlaşma sonucunda , Total Soft sermayesinin dağılımı; %80 Logo Yazılım ve %20 ABS hissedarları şeklinde oluştu.

Hindistan – Infosoft (%50 ortaklık):

Hindistan – Infosoft (%50 ortaklık):

32-Logo Infosoft, 2016 yılında yine büyük potansiyel görülen Hindistan pazarında, ABD merkezli GSF Software Labs LLC ile Logo Yazılım San. ve Tic. A.Ş.’nin Hindistan’daki ortak girişimi olarak kuruldu.

Firmanın bu coğrafyadan beklentisi büyük , ancak küresel salgın,

Firmanın bu coğrafyadan beklentisi büyük , ancak küresel salgın,

33-2020 yılında büyük bir nüfusa ve bölünmüş bir sağlık altyapısına sahip Hindistan’ı önemli ölçüde etkiledi.

Şimdilik Infosoft’ta 2021 ilk yarıyıl itibariyle, henüz istenen ciro ve gelir yaratma seviyesine ulaşılamadığını belirtelim.

Şimdilik Infosoft’ta 2021 ilk yarıyıl itibariyle, henüz istenen ciro ve gelir yaratma seviyesine ulaşılamadığını belirtelim.

34-

2021 6. Aylık ciro :737.000 TL

2021 6. Aylık zarar : -2.323.046 TL (Grup payına düşen)

Özetle firmanın ürünlerini ve operasyonlarını anlatmaya çalıştım.

2021 6. Aylık ciro :737.000 TL

2021 6. Aylık zarar : -2.323.046 TL (Grup payına düşen)

Özetle firmanın ürünlerini ve operasyonlarını anlatmaya çalıştım.

35-Firmanın finansallarına göz atmadan önce, yazılım şirketlerinin kendine has dinamiklerinin olduğunu belirtmekte fayda var.

Yazılım sektöründe dönemsellik ve döngüsellik olmaması çok büyük bir avantaj.

Yazılım sektöründe dönemsellik ve döngüsellik olmaması çok büyük bir avantaj.

36-Ayrıca yazılım şirketlerinin, hızlı büyüme potansiyelinin yanında , yüksek brüt ve net marjlar ile faaliyetlerini sürdürüyor oluşu, onların sürekli yüksek çarpanlar ile fiyatlanmalarının başlıca nedeni.

Sürekli şikayetini duyduğumuz, “X yazılım şirketine ortak olmak istiyorum

Sürekli şikayetini duyduğumuz, “X yazılım şirketine ortak olmak istiyorum

37-ancak ,oranları ve çarpanları çok pahalı” serzenişinin altında yatan temel sebep bu.

Bu sektördeki şirketleri takip etmeye çalışırken üzerinde önemle durduğum birkaç kalemi,sizle de paylaşmak istiyorum.Size de fayda sağlayacağını düşünüyorum.

Bu sektördeki şirketleri takip etmeye çalışırken üzerinde önemle durduğum birkaç kalemi,sizle de paylaşmak istiyorum.Size de fayda sağlayacağını düşünüyorum.

38-A)Tekrarlayan gelirler : Yazılım şirketlerinde, nakit akımlarının ve büyümenin öngörülebilirliği açısından kritik öneme sahiptir.

Tekrarlayan gelirlerin satışlar içindeki payı ne kadar yüksekse, firma açısından o denli pozitif varsayımı çıkarılabilir.

Tekrarlayan gelirlerin satışlar içindeki payı ne kadar yüksekse, firma açısından o denli pozitif varsayımı çıkarılabilir.

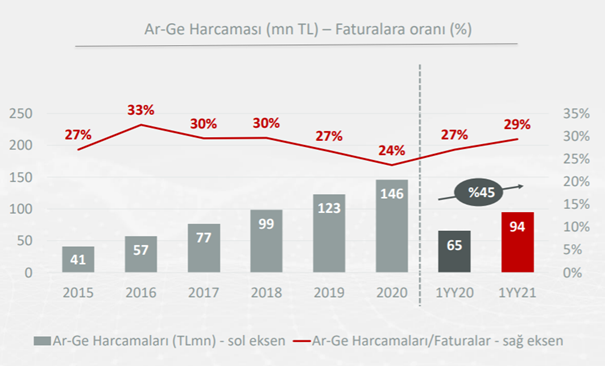

40-B) Ar-Ge harcaması : Yazılım şirketlerinde, gerçekleşen Ar-ge harcamasının satışlara oranı oldukça kiriktir.Firmanın ürün geliştirme ve ilerisi için gelir yaratmaya yönelik potansiyeli adına önemli sinyaller verir.

#Logo için;

#Logo için;

41-C) Çalışan sayısı ve çalışan başına Favök :Yazılım sektöründe yazılımcı ve personel sayısı şirketin kilit değeridir.Yazılımcıların yarattığı katma değer,oldukça yüksek olduğu için,personel sayısındaki pozitif değişim şirketin gidişatı hakkında önemli ipuçları verir.

42-Finansallara gelirsek ;

Mevcut finansalları yalın ve sade bir şekilde paylaşmayı tercih ediyorum biliyorsunuz.

İnceleyen herkesin, net bir şekilde büyük resmi görmesi ve şirketin nereden nereye gittiğini, gidebileceğini ön görmesi açısından fikir verebileceğini düşünüyorum.

Mevcut finansalları yalın ve sade bir şekilde paylaşmayı tercih ediyorum biliyorsunuz.

İnceleyen herkesin, net bir şekilde büyük resmi görmesi ve şirketin nereden nereye gittiğini, gidebileceğini ön görmesi açısından fikir verebileceğini düşünüyorum.

43-2021-6 aylık özet Gelir Tablosu

44-2021- 6 Aylık özet Bilanço

45-2020 yıllık:

46-Satışların bölgesel dağılımı (yıllık):

47-Satışlar ve Favök son 5 seneki gelişim:

48-Net Satışlar değişim:

49-Çeyreklik satışlardaki değişim :

50-Net Esas Faaliyet Karı :

51-Yıllıklandırılmış Favök :

52-Yıllıklandırılmış Net kar :

53-Net nakit pozisyonu:

54-Şirketin finansalları hakkında da kabaca fikir sahibi olduk sanıyorum.

Son olarak #LOGO hakkındaki şahsi görüş ve izlenimlerimi toparlayarak bilgiseli bitiriyorum.

-Şirketin büyüme hızı oldukça çekici.

Son olarak #LOGO hakkındaki şahsi görüş ve izlenimlerimi toparlayarak bilgiseli bitiriyorum.

-Şirketin büyüme hızı oldukça çekici.

55-Tekrarlayan gelirleri, son finansallarıyla birlikte satışlarının %64’sine ulaştı.Dönemsel olarak yukarı ivmelenmesini sürdürüyor.

Geliştirdiği her yeni modülü için sisteme tanımladığı yeni müşteri sayısındaki artış da kayda değer.

Geliştirdiği her yeni modülü için sisteme tanımladığı yeni müşteri sayısındaki artış da kayda değer.

56-Firmanın ,ülke içinde faaliyet gösterdiği EAS pazarında, özellikle KOBİ tarafında yıllık %30 büyümesinin devamı gelecektir. Sektörde güçlü pozisyonunu pekiştirerek ,sektörün daha da büyümesiyle birlikte pazar payını da artırarak liderliğini koruyacaktır.

57-Firma , 2020 yılında yurtiçinde faaliyet gösteren, Peoplise adında, insan kaynakları alanında çözüm üreten bir yazılım girişimine ortak oldu.

Ayrıca ana yatırımcısı olduğu “Logo Ventures” erken aşama girişim sermayesi fonunu kurarak; teknoloji alanında faaliyet gösteren,

Ayrıca ana yatırımcısı olduğu “Logo Ventures” erken aşama girişim sermayesi fonunu kurarak; teknoloji alanında faaliyet gösteren,

58-büyüme potansiyeli yüksek ve global pazarlarda etkin yer edinebilecek girişimlere yatırım yapma kararı aldı.

Firma, %80 üstünde brüt kar marjı , %30 üzerinde net faaliyet kar marjı ile faaliyetlerini yürütüyor.

Firma, %80 üstünde brüt kar marjı , %30 üzerinde net faaliyet kar marjı ile faaliyetlerini yürütüyor.

59-Yurtiçi ve yurt dışı faaliyetlerinde Covid etkisinden en az hasarla çıkan şirketlerin başında geliyor.

Faaliyetlerinden düzenli olarak net nakit akışı yaratan şirketin 150 mil. TL civarında net nakit pozisyonu mevcut.

Faaliyetlerinden düzenli olarak net nakit akışı yaratan şirketin 150 mil. TL civarında net nakit pozisyonu mevcut.

60-Firma,yakından incelediğim şirketler arasında, gerek kurumsal yapısı,gerek yatırımcı ilişkilerinin yaklaşımı ve donanımı, gerekse hazırlanan finansalların detayı ve profesyonelliği açısından en az Koç şirketleri kadar yatırımcısını tatmin eden bir yapıya sahip.

61-Müşteri dağılımının riski çok düşük düzeyde. Logo Yazılımın hiçbir müşterisi toplam satışların içerisinde %5’ten fazla paya sahip değil.

Ayrıca, şirketin 800’ün üzerinde iş ortağıyla Türkiye’nin bütün şehirlerinde faaliyet göstermesi firmanın en önemli hendeklerinden biri.

Ayrıca, şirketin 800’ün üzerinde iş ortağıyla Türkiye’nin bütün şehirlerinde faaliyet göstermesi firmanın en önemli hendeklerinden biri.

62-Logo’nun toplamda 5 bin civarı çalışanı olan iş ortakları , tıpkı müşteriler gibi dengeli dağılmış durumda ve hiçbirinin payı Türkiye satışlarının %1-2’sini geçmiyor.

63-Hindistan operasyonları istenen düzeyde değil, şu an bilançoda büyük bir yük olarak görünmüyor.İlerleyen dönemlerde yeni gelişmeleri izliyor olacağız.

Romanya operasyonları Covid sebebiyle, geçen sene %28 büyümesine karşın, Euro’ya karşı TL’nin değer kaybı da benzer seviyede

Romanya operasyonları Covid sebebiyle, geçen sene %28 büyümesine karşın, Euro’ya karşı TL’nin değer kaybı da benzer seviyede

64-olduğundan, reel olarak büyümedi denebilir.

2021 yılıi çin firmanın o taraftaki satış büyümesi Euro bazında %7 civarında. Takip etmekte fayda var.

Yurtdışındaki satışlarla ilgili gelişmeler ve diğer ülkelerdeki olası operasyon-satın alma haberleri, önümüzdeki günlerde

2021 yılıi çin firmanın o taraftaki satış büyümesi Euro bazında %7 civarında. Takip etmekte fayda var.

Yurtdışındaki satışlarla ilgili gelişmeler ve diğer ülkelerdeki olası operasyon-satın alma haberleri, önümüzdeki günlerde

65-şirket için önemli olacaktır.

Şirketin kurucusunun hala şirketin başında olması ve faaliyetlerde söz sahibi oluşu benim için değerli bir kriter.

Firma, yüksek Ar-Ge son yıllarda gerçekleştirdiği harcamaları dolayısıyla önemli bir vergi avantajına sahip.

Şirketin kurucusunun hala şirketin başında olması ve faaliyetlerde söz sahibi oluşu benim için değerli bir kriter.

Firma, yüksek Ar-Ge son yıllarda gerçekleştirdiği harcamaları dolayısıyla önemli bir vergi avantajına sahip.

66-Diğer taraftan E-devlet çözümleri tarafında sektörde çok yoğun bir rekabet mevcut.

İlerleyen dönemlerde firma için risk oluşturabilir.

Ayrıca yatırım yaptığı ve yapacağı yeni girişimlerdeki olası başarıslıklar ve kan uyuşmazlıkları şirket için negatif olabilir.

İlerleyen dönemlerde firma için risk oluşturabilir.

Ayrıca yatırım yaptığı ve yapacağı yeni girişimlerdeki olası başarıslıklar ve kan uyuşmazlıkları şirket için negatif olabilir.

67-Özetle toparladığımda ,

#LOGO ‘nun sektöründe lider konumu,

Yüksek büyüme oranları gerçekleştirmesi,

Yaygın hizmet ağı ve yüksek müşteri memnuniyeti,

Tekrarlayan gelirlerin artışı,

Yüksek marjlarla çalışıyor oluşu,

#LOGO ‘nun sektöründe lider konumu,

Yüksek büyüme oranları gerçekleştirmesi,

Yaygın hizmet ağı ve yüksek müşteri memnuniyeti,

Tekrarlayan gelirlerin artışı,

Yüksek marjlarla çalışıyor oluşu,

68-Yurtdışındaki faaliyetilerinde ciddi bir pazar potansiyeli olması,

Nakit yaratmadaki gücü,

Yüksek Ar-ge harcamaları,

Şirketi gerçekten hendekleri olan ve rekabet gücü yüksek bir şirket konumunda tutuyor.

Nakit yaratmadaki gücü,

Yüksek Ar-ge harcamaları,

Şirketi gerçekten hendekleri olan ve rekabet gücü yüksek bir şirket konumunda tutuyor.

69- Eksiğim,hatam,yanlış gözlemim olduysa

şimdiden tekrar özür diliyorum.

Katkı sağlamak arkadaşlarımdan olursa değerli tavsiyelerini bekliyorum.

Okuduğunuz için teşekkür ederim.

Faydalı olması dileğiyle.

Mutlu pazarlar.

şimdiden tekrar özür diliyorum.

Katkı sağlamak arkadaşlarımdan olursa değerli tavsiyelerini bekliyorum.

Okuduğunuz için teşekkür ederim.

Faydalı olması dileğiyle.

Mutlu pazarlar.

• • •

Missing some Tweet in this thread? You can try to

force a refresh